มูลค่ารวมของหนี้เสียยังคงเพิ่มขึ้นอย่างต่อเนื่อง แต่เนื่องจากการขยายตัวของสินเชื่อคงค้างที่แข็งแกร่ง อัตราส่วนของหนี้เสียต่อสินเชื่อคงค้างทั้งหมดจึงบันทึกแนวโน้มลดลง - รูปภาพ: ภาพวาด AI

ข้อมูลจากรายงานทางการเงินระบุว่า ณ วันที่ 30 มิถุนายน 2568 ยอดสินเชื่อคงค้างของธนาคารทั้ง 28 แห่งอยู่ที่ประมาณ 14.9 ล้านล้านดอง เพิ่มขึ้นเกือบ 10% เมื่อเทียบกับช่วงต้นปี

หนี้เสีย “พองตัว” ในมูลค่าสัมบูรณ์

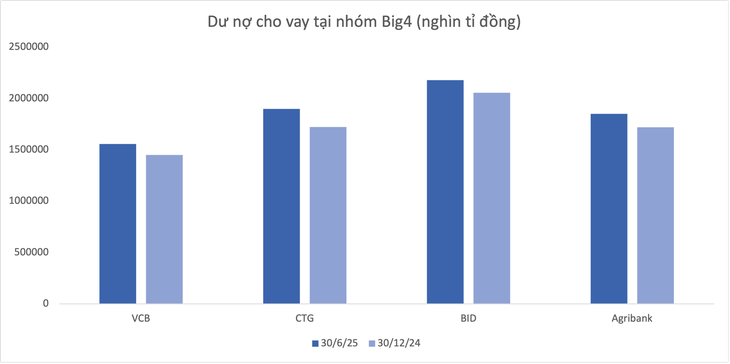

เฉพาะกลุ่มธนาคาร "Big 4" เพียงอย่างเดียวมียอดหนี้เกือบ 7.49 ล้านล้านดอง คิดเป็น 50% ของหนี้คงค้างทั้งหมดของระบบ โดย Vietinbank เป็นผู้นำการเติบโตของสินเชื่อด้วยอัตรามากกว่า 10% ขณะที่ BIDV ที่มีอัตราต่ำสุดอยู่ที่ประมาณ 6%

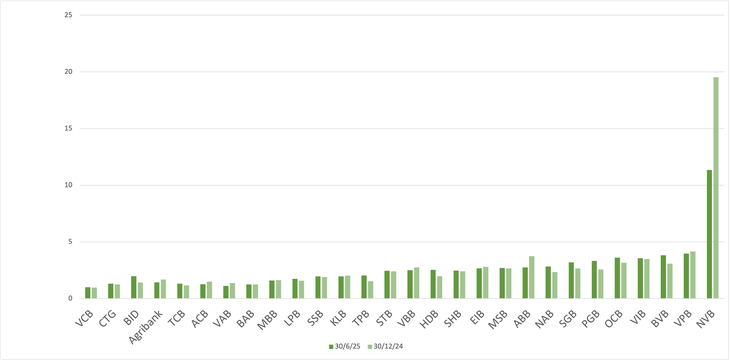

ข้อมูลยังแสดงให้เห็นว่า Saigonbank (SGB) เป็นธนาคารที่หายากที่มียอดสินเชื่อคงค้างลดลง (-7.2%) ในภาพรวมที่สดใส ในทางตรงกันข้าม NCB (NVB) มีอัตราการเติบโตสูงสุดที่ 21.7% หลังจาก 6 เดือน

นอกจากนี้ ยังมีธนาคารหลายแห่งที่มีอัตราการเติบโตที่โดดเด่นเมื่อเทียบกับค่าเฉลี่ยของอุตสาหกรรม เช่น VPBank (18.8%), HDBank (17.8%), ABBank (16%)...

ข้อมูล: งบการเงินรายครึ่งปี 2568

มูลค่าหนี้สูญรวม ณ สิ้นเดือนมิถุนายน 2568 ของธนาคารพาณิชย์ 28 แห่ง อยู่ที่ 294,215 พันล้านดอง เพิ่มขึ้นกว่า 12% เมื่อเทียบกับช่วงต้นปี ในส่วนของโครงสร้างหนี้ ส่วนใหญ่มาจากกลุ่มหนี้ด้อยคุณภาพ (กลุ่มที่ 3) และกลุ่มหนี้ที่มีความเสี่ยงต่อการสูญเสียเงินทุน (กลุ่มที่ 5)

อย่างไรก็ตาม อัตราส่วนหนี้สูญเฉลี่ยของธนาคารจดทะเบียนลดลงจาก 2.16% ณ สิ้นไตรมาสแรกของปี 2568 เหลือ 2.04% ณ สิ้นไตรมาสที่สอง ตาม ข้อมูลของวิชาติ

นักวิเคราะห์หุ้นรายหนึ่งกล่าวว่า ในกรณีที่ยอดสินเชื่อคงค้างรวมเพิ่มขึ้นอย่างรวดเร็ว ในขณะที่หนี้เสียไม่ลดลง อัตราส่วนหนี้เสียต่อยอดสินเชื่อคงค้างรวมยังคง “ดีขึ้น”

โดยปกติแล้วเงินกู้ที่จ่ายออกไปใหม่จะยังไม่กลายเป็นหนี้เสีย เนื่องจากยังไม่ถึงเวลาที่สินเชื่อจะถึงกำหนดชำระ

ไม่ต้องพูดถึงว่าในบริบทของการผ่อนปรนนโยบายการเงิน การปรับโครงสร้างหนี้อาจเป็นประโยชน์มากกว่า ช่วยให้สินเชื่อจำนวนมากยังคงได้รับการขยายออกไปแทนที่จะถูกบันทึกเป็นหนี้สูญ

หนี้เสียของ BIDV เพิ่มขึ้นอย่างรวดเร็ว

ในแง่ของมูลค่าสัมบูรณ์ BIDV (BID) ได้รับความสนใจอย่างมากเมื่อสิ้นเดือนมิถุนายน 2568 มีหนี้เสียมากกว่า 43,140 พันล้านดอง เพิ่มขึ้นกว่า 14,100 พันล้านดองหลังจากครึ่งปี ส่งผลให้หนี้เสียของทั้งระบบเพิ่มขึ้นอย่างมาก โดยหนี้ของ BIDV ที่มีความเสี่ยงต่อการสูญเสียเงินทุนเพิ่มขึ้น 45% แตะที่ 28,701 พันล้านดอง ณ สิ้นไตรมาสที่สอง

ในกลุ่ม Big 4 ที่เหลือ Vietinbank และ Vietcombank ก็มีหนี้เสียเพิ่มขึ้นเช่นกัน แต่ในอัตราที่ลดลง เฉพาะ Agribank หนี้ที่อาจเกิดการสูญเสียเงินทุนลดลงมากกว่า 13% เหลือ 19,583 พันล้านดอง ทำให้อัตราส่วนหนี้เสียลดลงเล็กน้อย

อัตราส่วนหนี้เสียของธนาคาร (%)

VPBank ยังเป็นหนึ่งในธนาคารที่มีหนี้เสียเพิ่มขึ้นมากที่สุด โดยมีจำนวน 32,945 พันล้านดอง ณ วันที่ 30 มิถุนายน เพิ่มขึ้นกว่า 3,876 พันล้านดอง (เทียบเท่า 13.3%) เมื่อเทียบกับต้นปี

TPBank และ Sacombank ก็เพิ่มขึ้น 2,034 พันล้านดอง (53%) และ 1,516 พันล้านดอง (11.7%) ตามลำดับ ส่วน SHB ก็มีหนี้เสียเพิ่มขึ้นเกือบ 1,580 พันล้านดองหลังจากครึ่งปี

ในกลุ่มธนาคารขนาดเล็ก PGBank และ Nam A Bank (NAB) พบว่ามูลค่าหนี้เสียเพิ่มขึ้นอย่างมีนัยสำคัญที่ 42.5% และ 40% ตามลำดับ

ในทางกลับกัน ยังมีธนาคารอีกไม่กี่แห่งที่มียอดหนี้เสียลดลงหลังจากหกเดือนแรกของปี ได้แก่ NVB, VietABank, Agribank, ACB และ ABBank...

การเติบโตของเงินฝากในหลายธนาคารเริ่มชะลอตัวลง?

ข้อมูลจากวิชาติ ระบุว่า ในช่วง 6 เดือนแรกของปี หนี้เสีย (จากกลุ่ม 3 ถึงกลุ่ม 5) ของอุตสาหกรรมธนาคารทั้งหมดเพิ่มขึ้นมากกว่า 16% เมื่อเทียบกับสิ้นปี 2567 แตะที่ 267,329 พันล้านดอง ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ ขณะเดียวกัน ดุลสำรองความเสี่ยงของธนาคารพาณิชย์อยู่ที่ 213,393 พันล้านดอง เพิ่มขึ้นเพียง 3.2%

ในอีกประเด็นหนึ่ง การเติบโตของเงินฝากธนาคารกำลังชะลอตัวลง โดยเฉพาะในปี 2568 เพื่อเป็นการชดเชย ธนาคารต่างๆ กำลังเร่งออกหลักทรัพย์ รวมถึงพันธบัตร โดยมีการเพิ่มขึ้นอย่างเห็นได้ชัดตั้งแต่ปลายปี 2567 ถึงปี 2568

ที่มา: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[ภาพ] นักเรียนโรงเรียนประถมศึกษาบิ่ญมิญสนุกสนานกับเทศกาลไหว้พระจันทร์ พร้อมรับความสุขในวัยเด็ก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[ภาพ] นายกรัฐมนตรีฝ่ามมินห์จิ่ง เป็นประธานการประชุมเพื่อเตรียมรับมือกับผลกระทบจากพายุหมายเลข 10](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

การแสดงความคิดเห็น (0)