ธนาคาร Viet A Commercial Joint Stock Bank (VietABank - รหัส VAB) ได้ประกาศรายงานทางการเงินสำหรับไตรมาสที่ 3 ของปี 2566 โดยแหล่งรายได้หลักมาจากรายได้ดอกเบี้ยสุทธิที่เกือบ 142 พันล้านดอง ลดลง 56% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

รายได้ที่มิใช่ดอกเบี้ยก็ลดลงอย่างมากเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยรายได้จากบริการลดลง 45% เมื่อเทียบกับไตรมาสที่สามของปี 2565 เหลือมากกว่า 14,000 ล้านดอง และรายได้จากอัตราแลกเปลี่ยนก็ลดลง 89% เมื่อเทียบกับช่วงเดียวกันของปี 2565 เหลือเพียง 1,500 ล้านดอง ในทางกลับกัน กิจกรรมการซื้อขายหลักทรัพย์เพื่อการลงทุนมีกำไรเกือบ 131,000 ล้านดอง ในขณะที่ในช่วงเวลาเดียวกันมีกำไรเพียงมากกว่า 2,000 ล้านดอง

ในช่วงเวลาดังกล่าว ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 21% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เป็นเกือบ 226 พันล้านดอง นอกจากนี้ ธนาคารยังได้ตั้งสำรองความเสี่ยงด้านเครดิตไว้เกือบ 43 พันล้านดอง ซึ่งสูงกว่าไตรมาสที่สามของปี 2565 ถึง 2.3 เท่า ส่งผลให้กำไรก่อนหักภาษีของ VietABank สูงกว่า 63 พันล้านดอง ลดลง 67% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ในช่วง 9 เดือนแรกของปี ธนาคารแห่งนี้มีกำไรก่อนหักภาษีมากกว่า 592 พันล้านดอง ลดลง 27% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ผลประกอบการดังกล่าวทำให้ VietABank บรรลุเป้าหมายกำไรประจำปี (1,275 พันล้านดอง) เพียง 46% แม้ว่าจะบรรลุเป้าหมายไปแล้ว 3 ใน 4 ก็ตาม

ณ สิ้นไตรมาสที่สาม สินทรัพย์รวมของ VietABank ลดลงเล็กน้อย 1% เมื่อเทียบกับช่วงต้นปี เหลือ 1.04 แสนล้านดอง โดยเงินสดลดลง 16% เมื่อเทียบกับช่วงต้นปี เหลือ 3.76 แสนล้านดอง และเงินฝากสถาบันการเงินอื่นๆ ลดลงอย่างรวดเร็ว 46% เหลือ 1.18 แสนล้านดอง

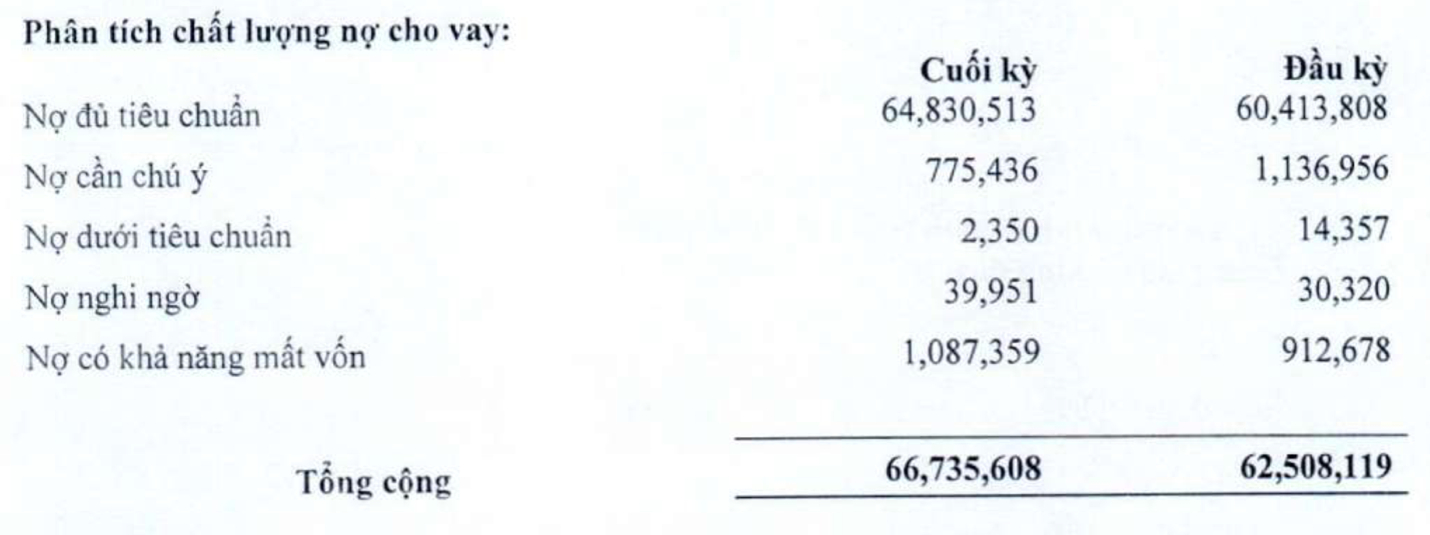

ในทางตรงกันข้าม สินเชื่อลูกค้าเพิ่มขึ้น 7% เมื่อเทียบกับต้นปี มาอยู่ที่ 66,735 พันล้านดอง ณ สิ้นไตรมาสที่สาม อย่างไรก็ตาม คุณภาพสินเชื่อลดลงอย่างเห็นได้ชัด โดยหนี้สูญรวม ณ วันที่ 30 กันยายน เพิ่มขึ้น 18% เมื่อเทียบกับต้นปี มาอยู่ที่ 1,130 พันล้านดอง อัตราส่วนหนี้สูญต่อสินเชื่อลูกค้าคงค้างก็เพิ่มขึ้นจาก 1.53% ในช่วงต้นปี มาอยู่ที่ 1.69%

โครงสร้างหนี้เสีย ณ สิ้นไตรมาสที่ 3 หนี้ด้อยคุณภาพ (กลุ่ม 3) ลดลงเกือบ 84% เมื่อเทียบกับต้นปี มาอยู่ที่ 2.3 พันล้านดอง หนี้สงสัยจะสูญเพิ่มขึ้นเกือบ 32% เมื่อเทียบกับต้นปี มาอยู่ที่เกือบ 4 หมื่นล้านดอง ที่น่าสังเกตคือ หนี้ของธนาคารที่มีความเสี่ยงต่อการสูญเสียเงินต้น (กลุ่ม 5) เพิ่มขึ้น 19% มาอยู่ที่ 1,087 พันล้านดอง คิดเป็น 96% ของหนี้เสียทั้งหมด

ณ วันที่ 30 กันยายน เงินฝากของลูกค้าเพิ่มขึ้น 25% เมื่อเทียบกับช่วงต้นปี แตะที่ 87,658 พันล้านดอง ในทางตรงกันข้าม เงินฝากจากสถาบันการเงินอื่นๆ ลดลงอย่างรวดเร็วถึง 77% เมื่อเทียบกับช่วงต้นปี แตะที่ 4,923 พันล้านดอง

แหล่งที่มา

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)