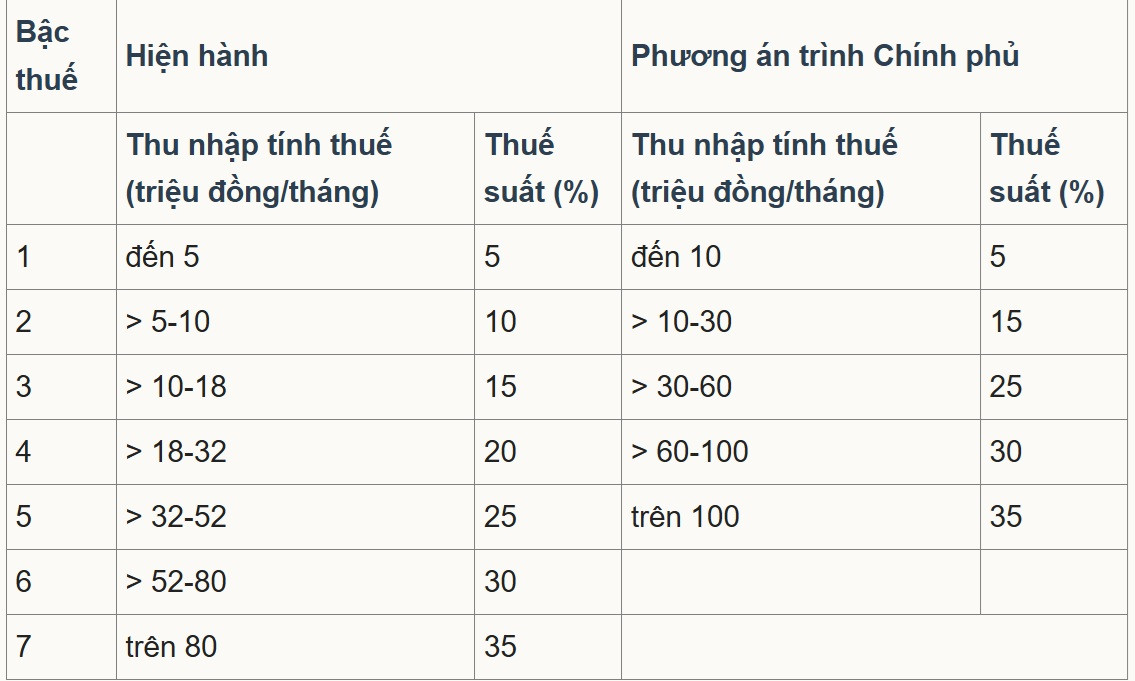

ตามข้อมูลจาก กระทรวงการคลัง ร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไขเพิ่มเติม) ได้ปรับตารางอัตราภาษีแบบก้าวหน้า ซึ่งเป็นหนึ่งในเนื้อหาพื้นฐานและสำคัญที่สุด

โดยเฉพาะอย่างยิ่ง ร่างกฎหมายฉบับนี้ได้ปรับโครงสร้าง "ตารางภาษีแบบก้าวหน้าสำหรับรายได้จากเงินเดือนและค่าจ้าง" โดยลดความซับซ้อนของตารางภาษีและควบคุมรายได้ให้เหมาะสมกับสถานการณ์ทาง เศรษฐกิจ และสังคม ด้วยการลดจำนวนขั้นภาษีจาก 7 ขั้นเหลือ 5 ขั้น และขยายช่องว่างระหว่างขั้นภาษีให้กว้างขึ้น ซึ่งสอดคล้องกับอัตราภาษี 5%, 15%, 25%, 30% และ 35%

จากสองตัวเลือกที่เสนอมา ตัวเลือกที่ 2 ได้รับความเห็นชอบจากเสียงส่วนใหญ่ และรัฐบาลได้เสนอตัวเลือกนี้ต่อ สภาแห่งชาติ ดังนั้น ช่องว่างระหว่างขั้นภาษีจึงกว้างขึ้นและค่อยๆ เพิ่มขึ้นเป็น 10, 20, 30 และ 40 ล้านดง โดยอัตราภาษีต่ำสุดยังคงอยู่ที่ 5% และอัตราภาษีสูงสุดอยู่ที่ 35% สำหรับรายได้ที่ต้องเสียภาษีเกิน 100 ล้านดงต่อเดือน

ดร. เหงียน ง็อก ตู อาจารย์ประจำมหาวิทยาลัยธุรกิจและเทคโนโลยีฮานอย กล่าวกับ ผู้สื่อข่าว VietNamNet ว่า การลดจำนวนขั้นภาษีจาก 7 ขั้นเหลือ 5 ขั้นนั้นเหมาะสมแล้วเพื่อทำให้ระบบภาษีง่ายขึ้น อย่างไรก็ตาม เกณฑ์รายได้ขั้นต่ำที่เสนอไว้ที่ 10 ล้านดงสำหรับขั้นที่ 1 นั้นต่ำเกินไป จำเป็นต้องเพิ่มเป็น 30 ล้านดงเพื่อให้เสียภาษี 5%

"การปรับเพิ่มเกณฑ์รายได้ขั้นต่ำจากการเสียภาษีจากกว่า 80 ล้านดง เป็นกว่า 100 ล้านดง โดยคิดอัตราภาษี 35% นั้น ไม่สอดคล้องกับตัวชี้วัดอื่นๆ" เขากล่าว

นายตูวิเคราะห์ว่า ตั้งแต่ปี 2550 จนถึงปัจจุบัน หลังจากผ่านไป 18 ปี ราคาสินค้าเพิ่มขึ้นประมาณ 2.5 เท่า และขนาดของ GDP และรายได้ต่อหัวก็เพิ่มขึ้น 2.5-3 เท่าเช่นกัน ดังนั้น เกณฑ์การเก็บภาษีจึงจำเป็นต้องปรับให้สูงขึ้นอย่างน้อย 2.5 เท่า หรือเทียบเท่ากับ 200 ล้านดองเวียดนาม เพื่อที่จะเสียภาษีในอัตรา 35%

เขากล่าวเสนอว่า "กระทรวงการคลังจะคงอัตราภาษีสูงสุดไว้ที่ 35% ในขณะที่ภาษีเงินได้นิติบุคคลจะลดลงจาก 25% เหลือ 15-17% ส่วนภาษีเงินได้บุคคลธรรมดาควรปรับลดลงเหลือสูงสุด 25% หรือ 30% เพื่อดึงดูดบุคลากรคุณภาพสูงและผู้เชี่ยวชาญต่างชาติ"

นายตูเน้นย้ำว่า "หัวใจสำคัญของภาษีแต่ละประเภทอยู่ที่อัตราภาษีและตารางภาษี หากจะมีการแก้ไข จะต้องลดอัตราภาษีลง และปรับเกณฑ์รายได้ขั้นต่ำให้สูงขึ้นจึงจะมีความหมาย การเปลี่ยนเพียงแค่ถ้อยคำ โดยที่อัตราภาษีไม่ลดลงและเกณฑ์รายได้ขั้นต่ำเพิ่มขึ้นเพียงเล็กน้อย ไม่ถือเป็นการแก้ไขที่ครอบคลุม"

เขายังแย้งอีกว่าช่องว่างระหว่างขั้นภาษีที่ 1, 2 และ 3 นั้นกว้างเกินไป โดยเสนอว่าความแตกต่าง 5% ระหว่างแต่ละขั้นจะสมเหตุสมผลกว่า เขาเชื่อว่าการเพิ่มอัตราภาษีระหว่างขั้นที่ 1, 2 และ 3 ควรอยู่ที่ 5% เท่านั้น แต่แผนปัจจุบันเพิ่มจาก 5% เป็น 15% และจาก 15% เป็น 25% (ความแตกต่าง 10% ระหว่างขั้น) ในขณะเดียวกัน ผู้ที่มีรายได้สูงในขั้นที่ 4 และ 5 กลับเห็นการเพิ่มขึ้นเพียง 5% ในแต่ละขั้นเท่านั้น

นายตูวิเคราะห์ว่า "การออกแบบนี้ขัดกับหลักการของระบบภาษีแบบก้าวหน้า ผู้ที่มีรายได้พอเพียงควรเสียภาษีในอัตราต่ำ ในขณะที่ผู้ที่มีรายได้สูงควรเสียภาษีในอัตราที่สูงกว่าและมีการเพิ่มขึ้นของขั้นภาษีในเปอร์เซ็นต์ที่สูงกว่า"

ในขณะเดียวกัน รองศาสตราจารย์ ฟาม มานห์ ฮุง รองผู้อำนวยการสถาบันวิจัยวิทยาศาสตร์การธนาคาร สถาบันการธนาคาร ก็ได้ประเมินว่า การลดจำนวนขั้นภาษีจาก 7 เหลือ 5 จะทำให้ระบบภาษีง่ายขึ้นและลด "ความเหลื่อมล้ำ" ในระดับกลางลง

เกณฑ์รายได้สูงสุดถูกปรับเพิ่มขึ้นจากกว่า 80 ล้านดงต่อเดือนเป็น 100 ล้านดงต่อเดือน ซึ่งหมายความว่าจะมีเพียงผู้ที่มีรายได้สูงมากเท่านั้นที่จะต้องเสียภาษีในอัตรา 35% ถือเป็นการปรับปรุงที่เอื้อประโยชน์ต่อนักลงทุนและแรงงานฝีมือ เนื่องจากช่วยลดจำนวนผู้ที่ต้องเสียภาษีในอัตราสูงสุดลง

อย่างไรก็ตาม นายฮุงแย้งว่า เพดาน 35% ยังคงสูงกว่าตลาดแรงงานที่มีการแข่งขันสูงอื่นๆ เช่น สิงคโปร์ (ซึ่งมีสูงสุด 24% สำหรับผู้พำนักอาศัย บวกกับสิ่งจูงใจและการหักลดหย่อนต่างๆ) อย่างมาก ซึ่งอาจส่งผลกระทบต่อความสามารถในการรักษาบุคลากรระดับสูงและผู้เชี่ยวชาญระดับนานาชาติไว้ได้

ผู้เชี่ยวชาญแนะนำว่าควรปรับเพิ่มเกณฑ์ภาษี 35% ให้สูงกว่า 100 ล้านดอง หรือขยายมาตรการลดหย่อนภาษีและสิ่งจูงใจเฉพาะกลุ่ม (สำหรับงานวิจัยและพัฒนา ผู้เชี่ยวชาญด้านเทคโนโลยี และการเงินสีเขียว) เพื่อเพิ่มขีดความสามารถในการแข่งขันของเวียดนามเมื่อเทียบกับศูนย์กลางอื่นๆ ในภูมิภาค

ที่มา: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[ภาพ] ชีวิตในเมืองฮานอยภายใต้ความท้าทายของสภาพแวดล้อมที่ "ร้อนจัด"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[ภาพ] ภาพระยะใกล้ของทางแยกต่างระดับที่เชื่อมต่อทางด่วนสองสายกับสนามบินลองแทง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

การแสดงความคิดเห็น (0)