ตามร่างกฎหมายภาษีเงินได้บุคคลธรรมดาฉบับแก้ไข ค่าใช้จ่ายทางการแพทย์และ การศึกษา จะถูกหักออกก่อนคำนวณภาษี - ภาพ: กวางดินห์

นอกเหนือจากระดับการหักลดหย่อนครอบครัว (GTGC) แล้ว ตารางภาษีแบบก้าวหน้ายังเป็นปัจจัยสำคัญในการควบคุมภาษีเงินได้บุคคลธรรมดา (PIT) ที่ต้องชำระ ดังนั้นวิธีการแก้ไขจึงเป็นเรื่องที่ผู้เสียภาษีและผู้เชี่ยวชาญให้ความสนใจเป็นอย่างมาก

ขยายฐานภาษีแต่ไม่มาก

ในร่างกฎหมาย กระทรวงการคลัง เสนอให้แก้ไขตารางภาษีแบบก้าวหน้าโดยมีให้เลือก 2 ทางเลือก คือ ทั้งสองทางเลือกมี 5 ระดับ จากเดิม 7 ระดับ และเพิ่มช่องว่างระหว่างระดับภาษีให้กว้างขึ้น กระทรวงการคลัง ระบุว่า การลดจำนวนระดับภาษีจะช่วยให้การบริหารจัดการและการจัดเก็บภาษีง่ายขึ้น เอื้อต่อการประกาศภาษี และแนวโน้มการปฏิรูปภาษีทั่วโลก

ตารางภาษีแบบก้าวหน้าในปัจจุบันประกอบด้วย 7 ระดับ ช่องว่างระหว่างรายได้ที่ต้องเสียภาษีระหว่างระดับนั้นกว้างเกินไป ส่งผลให้มีการเพิ่มกฎระเบียบด้านภาษีอย่างรวดเร็วในระดับภาษีถัดไป ตัวอย่างเช่น รายได้ที่ต้องเสียภาษีที่สูงกว่า 10 ล้านดองจะอยู่ในระดับ 2 โดยมีอัตราภาษี 15% หากรายได้ที่ต้องเสียภาษีสูงกว่า 18 ล้านดองจะอยู่ในระดับ 4 โดยมีอัตราภาษี 20% หากรายได้ที่ต้องเสียภาษีสูงกว่า 32 ล้านดองจะอยู่ในระดับ 5 โดยมีอัตราภาษี 25%...

ภายใต้ทางเลือกที่ 1 ตามที่เสนอไว้ในร่างกฎหมาย ระดับการกำกับดูแลใน 3 ระดับแรกจะผ่อนคลายมากขึ้น แต่ระดับการกำกับดูแลสำหรับผู้ที่มีรายได้ที่ต้องเสียภาษีมากกว่า 50 ล้านดองแทบจะไม่เปลี่ยนแปลง ทางเลือกที่ 2 ลดหย่อนภาษีมากขึ้นสำหรับผู้ที่มีรายได้ที่ต้องเสียภาษีมากกว่า 50 ล้านดอง

กระทรวงการคลังเสนอให้รัฐบาลกำกับดูแลระดับ GTGC เพื่อให้เกิดความยืดหยุ่นและการปรับตัวเชิงรุกให้เหมาะสมกับความเป็นจริงของชีวิตและความต้องการของการพัฒนาเศรษฐกิจและสังคม โดยเฉพาะอย่างยิ่ง กระทรวงการคลังเสนอให้หักค่าใช้จ่ายด้านการดูแลสุขภาพ การศึกษา และการฝึกอบรมของผู้เสียภาษี รวมถึงบิดามารดา คู่สมรส และบุตรที่อยู่ในอุปการะของผู้เสียภาษีออกจากรายได้ก่อนการคำนวณภาษี...

สมาชิกคณะกรรมการร่างกฎหมายว่าด้วยการทดแทนภาษีเงินได้บุคคลธรรมดา ให้สัมภาษณ์กับ Tuoi Tre ว่า รายได้ที่ต้องเสียภาษีและอัตราภาษีที่เกี่ยวข้องจะถูกกำหนดขึ้นตามสภาพเศรษฐกิจและสังคมและทิศทางนโยบายภาษีของแต่ละประเทศ ในประเทศส่วนใหญ่ จำนวนขั้นภาษีจะอยู่ระหว่าง 5 ถึง 13 ขั้น โดยเฉพาะอย่างยิ่งสิงคโปร์ที่มีขั้นภาษีมากที่สุดที่ 13 ขั้น

การลดจำนวนขั้นภาษีและการปรับขึ้นอัตราภาษีมูลค่าเพิ่มจะช่วยให้ผู้เสียภาษีลดจำนวนภาษีที่ต้องชำระได้ ตัวอย่างเช่น บุคคลที่มีรายได้ที่ต้องเสียภาษี 10 ล้านดองต่อเดือน จะได้รับส่วนลด 250,000 ดองต่อเดือน และหากมีรายได้ที่ต้องเสียภาษี 30 ล้านดองต่อเดือน จะได้รับส่วนลด 850,000 ดองต่อเดือน...

“รายได้ที่ต้องเสียภาษี หมายถึง รายได้หลังจากหักค่าใช้จ่ายต่างๆ แล้ว เช่น ภาษีมูลค่าเพิ่ม ของผู้เสียภาษีเอง บุตรที่อยู่ในอุปการะ (ถ้ามี) เบี้ยประกันภัย... เนื้อหาสำคัญที่กระทรวงการคลังเสนอคือการหักค่าใช้จ่ายด้านการรักษาพยาบาลและการศึกษา ก่อนนำมาคำนวณภาษี” ผู้แทนกระทรวงการคลังแจ้ง

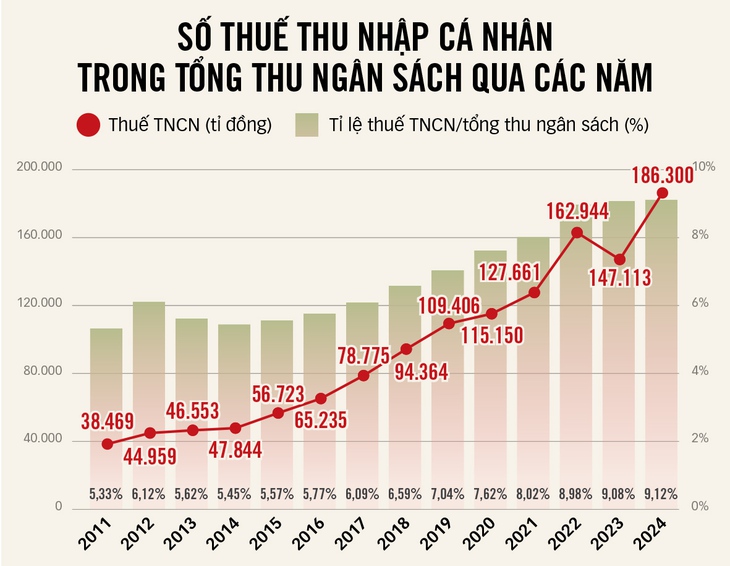

ที่มา: กระทรวงการคลัง - ข้อมูล: Le Thanh - กราฟิก: TAN DAT

เวียดนามอยู่ในกลุ่มประเทศที่มีภาษีสูง

เมื่อแสดงความคิดเห็นเกี่ยวกับอัตราภาษีแบบก้าวหน้าและรายได้ที่ต้องเสียภาษีของเวียดนาม นางสาวหวู ทู ฮา รองผู้อำนวยการทั่วไป ฝ่ายบริการให้คำปรึกษาด้านภาษี บริษัท ดีลอยท์ เวียดนาม กล่าวว่า เวียดนามอยู่ในกลุ่มประเทศที่มีอัตราภาษีเงินได้บุคคลธรรมดาสูงเมื่อเทียบกับภูมิภาคเอเชียตะวันออกเฉียงใต้

โดยเฉพาะอย่างยิ่ง อัตราภาษีสูงสุดของเวียดนามอยู่ที่ 35% เทียบเท่ากับประเทศไทยและฟิลิปปินส์ ขณะที่อัตราภาษีสูงสุดของสิงคโปร์อยู่ที่ 24% มาเลเซียและเมียนมาร์อยู่ที่ 30%

ในขณะเดียวกัน รายได้ที่ต้องเสียภาษีในแต่ละขั้นภาษีค่อนข้างต่ำเมื่อเทียบกับภูมิภาค ซึ่งคงอยู่มานานกว่า 15 ปี เมื่อพิจารณาจากแผนงานร่างกฎหมายภาษีเงินได้บุคคลธรรมดาที่จะประกาศใช้ในปี พ.ศ. 2569 (หลังจากบังคับใช้กฎหมายภาษีเงินได้บุคคลธรรมดามา 17 ปี คำนวณจากปี พ.ศ. 2550) ประกอบกับรายได้จากค่าจ้างและเงินเดือนของบุคคลธรรมดาที่เพิ่มขึ้น และดัชนีราคาผู้บริโภค จะเห็นได้ว่าระดับรายได้ที่ต้องเสียภาษีนั้นล้าสมัย แทบไม่ได้รับการสนับสนุนแรงงานเลย

“จำเป็นต้องออกแบบตารางภาษีใหม่เพื่อปรับความแตกต่างระหว่างเกณฑ์ภาษีและอัตราภาษีให้เหมาะสม เพื่อให้เกิดความเป็นธรรม วิธีนี้จะช่วยจำกัดสถานการณ์ “การขึ้นภาษี” ซึ่งเมื่อรายได้เพิ่มขึ้นเพียงเล็กน้อย แต่ผู้เสียภาษีถูกย้ายไปยังฐานภาษีที่สูงขึ้นซึ่งมีความแตกต่างในอัตราภาษีสูง ทำให้เกิดความไม่เท่าเทียมกันระหว่างผู้ที่มีระดับรายได้ใกล้เคียงกัน” คุณฮากล่าว

นางสาวฮา กล่าวว่า การลดอัตราภาษีจะช่วยลดภาระภาษีของผู้เสียภาษีในระดับล่างได้อย่างมาก โดยเฉพาะผู้เสียภาษีสามระดับแรก ซึ่งส่วนใหญ่เป็นบุคคลที่มีรายได้เพียงพอต่อความต้องการพื้นฐานในการดำรงชีวิต

ทนายความ Tran Xoa กรรมการบริษัทกฎหมาย Minh Dang Quang กล่าวว่า ควรยกเลิกอัตราภาษี 35% ซึ่งเป็นอัตราสูงสุด เพื่อกระตุ้นให้ผู้เสียภาษีที่มีคุณสมบัติทางเทคนิคสูงและมีศักยภาพในการบริหารจัดการที่ดี ทำงานหนัก สร้างรายได้ และดำเนินธุรกิจให้มีรายได้เพิ่มขึ้น ขณะเดียวกัน ควรปรับปรุงอัตราภาษีแบบก้าวหน้าให้เปิดกว้างมากขึ้น โดยควรมีเพียง 4 อัตรา ได้แก่ 5-10-20-30%

ในขณะเดียวกัน ควรขยายระดับที่เหลือออกไป โดยเฉพาะอย่างยิ่ง: ใช้อัตราภาษี 5% สำหรับรายได้ที่ต้องเสียภาษีไม่เกิน 20 ล้านดอง ใช้อัตราภาษี 10% สำหรับรายได้ที่ต้องเสียภาษีตั้งแต่ 20 ถึง 40 ล้านดอง ใช้อัตราภาษี 20% สำหรับรายได้ที่ต้องเสียภาษีตั้งแต่ 40 ถึง 80 ล้านดอง ใช้อัตราภาษี 30% สำหรับรายได้ที่ต้องเสียภาษีตั้งแต่ 80 ล้านดองขึ้นไป

“การปรับตัวครั้งนี้มีความสอดคล้องกับประเทศต่างๆ ในภูมิภาค ลดภาระผูกพันของผู้เสียภาษี ส่งเสริมให้ผู้เสียภาษีทำงานอย่างสร้างสรรค์ด้วยรายได้ที่สูง ร่ำรวยอย่างถูกกฎหมาย และในเวลาเดียวกันก็ดึงดูดผู้เชี่ยวชาญต่างชาติที่มีคุณสมบัติและทักษะสูงมาทำงานในเวียดนาม” นายโซอา กล่าว

อย่าปล่อยให้หมดอายุใช้งานทันที

นับตั้งแต่มีการบังคับใช้กฎหมายภาษีเงินได้บุคคลธรรมดา อัตราภาษีเงินได้บุคคลธรรมดาได้เพิ่มขึ้นสองครั้ง แต่รายได้จากภาษีเงินได้บุคคลธรรมดากลับเพิ่มขึ้นอย่างต่อเนื่องตลอดหลายปีที่ผ่านมา ดังนั้น คุณโซอาจึงเห็นว่าอัตราภาษีเงินได้บุคคลธรรมดาสำหรับผู้เสียภาษีควรเพิ่มขึ้นเป็น 18-20 ล้านดองต่อเดือน เนื่องจาก 15.5 ล้านดองต่อเดือนยังถือว่าต่ำเกินไป

“การปรับครั้งนี้เป็นการปรับเพื่ออนาคต ไม่ใช่เพื่อช่วงเวลาที่ผ่านมา ดังนั้นจึงจำเป็นต้องยกระดับ GTGC ขึ้นเพื่อหลีกเลี่ยงสถานการณ์ที่ใบสมัครจะล้าสมัย” นายโซอากล่าว นอกจากนี้ นายโซอายังกล่าวอีกว่า ในช่วงไม่กี่ปีที่ผ่านมา วิสาหกิจต่างๆ ได้รับนโยบายจูงใจมากมาย เช่น การยกเว้นและลดหย่อนภาษีเงินได้นิติบุคคล อัตราภาษีพิเศษ การขยายเวลาการชำระภาษี และล่าสุด ตามมติที่ 198 วิสาหกิจขนาดกลางและขนาดย่อมที่เพิ่งจัดตั้งใหม่จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลาสามปีแรก

ทางการยังเสนอให้ใช้ภาษีอัตราพิเศษ 15% แก่บริษัทที่มีรายได้รวมต่อปีไม่เกิน 3,000 ล้านดอง และภาษีอัตรา 17% แก่บริษัทที่มีรายได้รวมต่อปีเกิน 3,000 ล้านดอง แต่ไม่เกิน 50,000 ล้านดอง... "ดังนั้น จำเป็นต้องมีนโยบายส่งเสริมให้ลูกจ้างประจำสามารถช่วยเหลือพวกเขาผ่านพ้นความยากลำบากในช่วงเวลานี้" นายโซอา กล่าว

ในขณะที่ราคาอาหารจำเป็นหลายชนิดกำลังเพิ่มขึ้น การหักเงินของครอบครัวก็ค่อยๆ ปรับลดลง - ภาพ: TTD

* ผู้แทน NGUYEN QUANG HUAN (HCMC):

ใช้จุดเริ่มต้นภาษีใหม่ทันที

ระดับ GTGC คงที่มาตั้งแต่ปี 2563 ขณะที่สินค้าและบริการจำเป็นหลายอย่างมีราคาเพิ่มขึ้นอย่างรวดเร็วในช่วง 5 ปีที่ผ่านมา บางรายอาจเพิ่มขึ้นเร็วกว่ารายได้ นอกจากนี้ รายได้เฉลี่ยของประชาชนในช่วง 5 ปีที่ผ่านมาก็เพิ่มขึ้นเช่นกัน ตั้งแต่วันที่ 1 กรกฎาคม 2567 เงินเดือนพื้นฐานได้รับการปรับเพิ่มขึ้น 30% และค่าแรงขั้นต่ำในภูมิภาคก็เพิ่มขึ้นเช่นกัน

ในช่วงไม่กี่ปีที่ผ่านมา สมาชิกสภานิติบัญญัติแห่งชาติและผู้มีสิทธิเลือกตั้งจำนวนมากได้แสดงความเรียกร้องให้ปรับระดับ GTGC ให้เหมาะสมกับความเป็นจริงโดยเร็ว ดังนั้น การปรับระดับ GTGC โดยเร็วจึงเป็นสิ่งจำเป็นเร่งด่วนและจำเป็นต้องดำเนินการทันที

อย่างไรก็ตาม หากเปรียบเทียบกับความเป็นจริง การปรับระดับ GTGC ดังกล่าวถือว่าล่าช้ากว่าความเป็นจริงและไม่เป็นไปตามข้อกำหนด นอกจากนี้ กระทรวงการคลังได้เสนอทางเลือกสองทาง และเสนอให้ใช้ระดับ GTGC ตั้งแต่รอบระยะเวลาภาษีปี 2569 ซึ่งไม่เหมาะสม เนื่องจากหากนำเสนอต่อคณะกรรมาธิการสามัญประจำสภานิติบัญญัติแห่งชาติเพื่ออนุมัติ จะยังคงต้องใช้เวลาอีกหลายเดือนกว่าจะถึงรอบระยะเวลาการชำระภาษีเงินได้บุคคลธรรมดาปี 2568

ดังนั้น จึงควรเริ่มใช้อัตราภาษีมูลค่าเพิ่มตั้งแต่รอบปีภาษี 2568 เป็นต้นไป แทนที่จะรอจนถึงรอบปีภาษี 2569 ซึ่งจะทำให้ผู้เสียภาษีต้องรอนานขึ้น กระทรวงการคลังกำลังรับฟังความคิดเห็นเกี่ยวกับร่างกฎหมายภาษีเงินได้บุคคลธรรมดา ซึ่งเสนอให้รัฐบาลกำหนดอัตราภาษีมูลค่าเพิ่มให้สอดคล้องกับสภาพเศรษฐกิจและสังคมในแต่ละรอบปีภาษี

ข้อเสนอนี้มีความเหมาะสมอย่างยิ่ง โดยให้มีความยืดหยุ่นและปรับเปลี่ยนเชิงรุกให้เหมาะสมกับความเป็นจริงและความต้องการของการพัฒนาเศรษฐกิจและสังคมของประเทศในแต่ละช่วง

เนื้อหาอีกประการหนึ่ง กระทรวงการคลังเสนอให้ลดจำนวนระดับในตารางภาษีเงินได้บุคคลธรรมดาจาก 7 ระดับ เหลือ 5 ระดับ และขยายช่วงรายได้ในแต่ละระดับเริ่มต้นจากรายได้ที่ต้องเสียภาษี 10 ล้านดอง/เดือน อัตราภาษี 5%

เมื่อเทียบกับกฎหมายปัจจุบัน ระดับเริ่มต้นจะสูงกว่าแต่ก็ยังต่ำ ไม่สอดคล้องกับการใช้ชีวิตจริง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงระดับรายได้ของผู้คนในเมืองใหญ่ ดังนั้น ในความเห็นของผม เราจำเป็นต้องศึกษาวิจัยอย่างต่อเนื่องเพื่อยกระดับระดับเริ่มต้นให้เหมาะสม ควบคู่ไปกับการพิจารณาขยายช่วงรายได้ในแต่ละระดับให้สูงขึ้น

* ผู้แทน HOANG VAN CUONG (ฮานอย):

เพิ่มค่าใช้จ่ายจริงเพื่อหักภาษี

โดยหลักการแล้วภาษีเงินได้บุคคลธรรมดาไม่เพียงแต่เป็นเครื่องมือในการสร้างรายได้เข้างบประมาณเท่านั้น แต่ยังเป็นช่องทางให้รัฐควบคุมรายได้ให้เป็นธรรมอีกด้วย

ซึ่งคนที่มีมากจ่ายมากกว่า คนที่มีน้อยจ่ายน้อยกว่า แต่เพื่อความเป็นธรรม เราต้องคำนวณให้ถูกต้องก่อน ในขณะเดียวกัน มาตรฐานการครองชีพระหว่างท้องถิ่น โดยเฉพาะในเมืองใหญ่และเขตเมือง เมื่อเทียบกับภูมิภาคอื่นๆ แตกต่างกันมาก

ค่าเช่าบ้าน ค่ารักษาพยาบาล ค่าการศึกษา ค่าครองชีพอื่นๆ... ในเมืองใหญ่จะสูงกว่าชนบทหรือจังหวัดบนภูเขาหลายเท่า

อย่างไรก็ตาม เป็นเรื่องไม่สมเหตุสมผลที่ระดับ GTGC ของคนในเมืองใหญ่และคนในพื้นที่ภูเขาจะยังคงเท่าเดิม ดังนั้น จึงจำเป็นต้องอ้างอิงค่าแรงขั้นต่ำของแต่ละภูมิภาค ซึ่งมีการปรับทุกปีเพื่อกำหนดระดับ GTGC

สามารถหักลดหย่อนภาษีได้ 4 เท่าของค่าจ้างขั้นต่ำในแต่ละภูมิภาคสำหรับตัวผู้เสียภาษีเองและ 2 เท่าสำหรับผู้ติดตามแต่ละคน... ดังนั้น แรงงานในพื้นที่ที่มีค่าครองชีพสูงจึงได้รับการหักลดหย่อนภาษีเงินได้มากขึ้น

หากนำไปปฏิบัติจริง นโยบายภาษีจะใกล้เคียงกับความเป็นจริงมากขึ้น ลดภาระที่ไม่จำเป็นของประชาชน นอกจากนี้ ร่างกฎหมายที่กระทรวงการคลังกำลังพิจารณาอยู่ ได้เสนอให้ลดอัตราภาษีจาก 7 ระดับ เหลือ 5 ระดับ และขยายช่องว่างระหว่างระดับภาษีให้กว้างขึ้น ซึ่งถือเป็นความเหมาะสม

แต่จำเป็นต้องมีการวิจัยเพิ่มเติมเพื่อให้แน่ใจว่ามีความสอดคล้องกัน โดยแสดงให้เห็นหลักการที่ชัดเจนยิ่งขึ้นว่าผู้ที่มีรายได้สูงควรจ่ายภาษีสูงขึ้น

นอกจากนั้นเราควรเพิ่มค่าใช้จ่ายจริงที่สามารถหักลดหย่อนได้เมื่อคำนวณภาษี เช่น ค่าการศึกษา ค่ารักษาพยาบาล ค่าประกัน ดอกเบี้ยเงินกู้ซื้อบ้าน เป็นต้น ซึ่งเป็นค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับหลักประกันสังคมและคุณภาพชีวิตของประชาชน

การอนุญาตให้หักลดหย่อนภาษีจะช่วยลดภาระภาษีและส่งเสริมการใช้จ่ายด้านการศึกษาและการดูแลสุขภาพ ซึ่งเป็นด้านที่รัฐบาลให้ความสำคัญ นอกจากนี้ เราไม่ควรรอให้ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 20% ก่อนที่จะปรับอัตราภาษีมูลค่าเพิ่ม

ในความเป็นจริง ดัชนีราคาผู้บริโภค (CPI) คำนวณโดยเฉลี่ยสำหรับสินค้า 752 รายการ ในขณะที่คนงานส่วนใหญ่ใช้จ่ายกับสินค้าจำเป็นเพียงไม่กี่สิบรายการ ดังนั้น วิธีการคำนวณนี้จึงมีแนวโน้มที่จะล่าช้าและอาจล้าสมัย

ในทางกลับกัน ควรกำหนดกลไกเป็นระยะ เช่น การทบทวนทุกสองปี เพื่อปรับระดับการหักลดหย่อนภาษี เพื่อให้มั่นใจว่านโยบายภาษีจะสอดคล้องกับสถานการณ์จริงอยู่เสมอ ขณะเดียวกัน รัฐบาลควรมีสิทธิ์ในการปรับเปลี่ยนเพื่อให้เกิดความยืดหยุ่น เหมาะสมกับสภาพการณ์ และพัฒนาการทางเศรษฐกิจและสังคมในแต่ละช่วงเวลา

ที่มา: https://tuoitre.vn/sua-thue-thu-nhap-ca-nhan-phai-tinh-duong-dai-20250723094105757.htm

![[ภาพ] การลงนามความร่วมมือระหว่างกระทรวง สาขา และท้องถิ่นของเวียดนามและเซเนกัล](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

การแสดงความคิดเห็น (0)