ความไม่แน่นอนของภาษีทำให้การผลิตลดลงอย่างรวดเร็ว

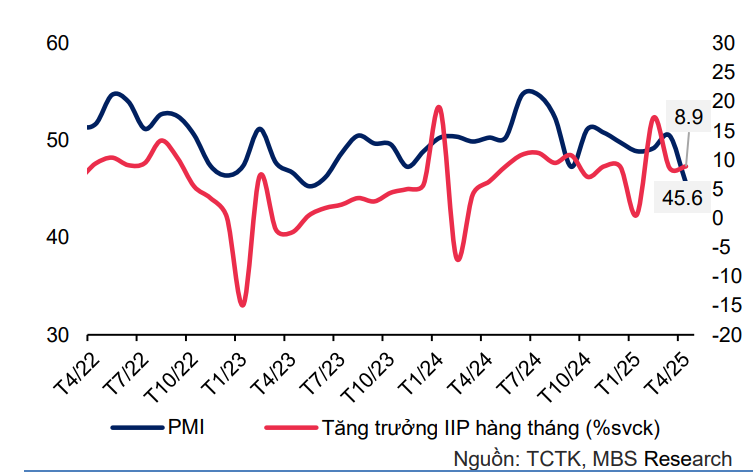

รายงานของ MBS ระบุว่าการเพิ่มขึ้นของคำสั่งซื้อใหม่ในเดือนมีนาคมช่วยให้กิจกรรมการผลิตยังคงเติบโตในเดือนเมษายน ดัชนีผลผลิตภาคอุตสาหกรรม (IIP) ในเดือนเมษายนเพิ่มขึ้น 1.4% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 8.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยส่วนใหญ่มาจากการเติบโตของอุตสาหกรรมแปรรูปและการผลิตที่ 10.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

โดยเฉพาะอย่างยิ่ง อุตสาหกรรมหลักมีการเติบโตอย่างแข็งแกร่งในกิจกรรมการผลิตในเดือนนี้ ได้แก่ การผลิตโค้ก ผลิตภัณฑ์ปิโตรเลียมกลั่น (+47.2% เทียบกับช่วงเดียวกันของปีก่อน) การผลิตยานยนต์ (+27.6% เทียบกับช่วงเดียวกันของปีก่อน) และการผลิตผลิตภัณฑ์ยางและพลาสติก (+18.6% เทียบกับช่วงเดียวกันของปีก่อน) ดัชนีผลผลิตอุตสาหกรรมโดยรวมในช่วง 4 เดือนแรกของปี 2568 คาดว่าจะเพิ่มขึ้น 8.4% เทียบกับช่วงเดียวกันของปีก่อน โดยเฉพาะอย่างยิ่ง อุตสาหกรรมการแปรรูปและการผลิตมีอัตราการเติบโตที่ 9.5% สูงกว่า 6.3% ในช่วงเวลาเดียวกันของปี 2567 อย่างมาก

อย่างไรก็ตาม MBS ระบุว่าโมเมนตัมการเติบโตของการผลิตภาคอุตสาหกรรมมีแนวโน้มที่จะถูกขัดขวางในอนาคตอันใกล้ เนื่องจากมาตรการภาษีใหม่ของสหรัฐฯ ทำให้จำนวนคำสั่งซื้อใหม่ในเดือนเมษายนลดลงอย่างรวดเร็วและรุนแรงที่สุดในรอบเกือบสองปี หลังจากที่สหรัฐฯ ประกาศมาตรการภาษีแบบต่างตอบแทน ผลผลิต คำสั่งซื้อใหม่ การจ้างงาน และกิจกรรมการจัดซื้อทั้งหมดก็ลดลงอย่างรวดเร็ว

โดยเฉพาะอย่างยิ่ง คำสั่งซื้อส่งออกใหม่ยังคงหดตัวต่อเนื่องเป็นเดือนที่หก ซึ่งเป็นการลดลงอย่างรุนแรงที่สุดนับตั้งแต่เดือนมิถุนายน 2566 ชี้ให้เห็นถึงความท้าทายสำหรับกิจกรรมการส่งออกในอีกไม่กี่เดือนข้างหน้า ส่งผลให้ดัชนี PMI ภาคการผลิตของเวียดนามในเดือนเมษายนแตะระดับต่ำสุดในรอบสองปีที่ 45.6 จุด จาก 50.5 จุดในเดือนมีนาคม ซึ่งบ่งชี้ถึงภาวะถดถอยอย่างมีนัยสำคัญของอุตสาหกรรม นอกจากนี้ ความเป็นไปได้ที่ภาคการผลิตจะได้รับผลกระทบมากขึ้นจากภาษีศุลกากร ส่งผลให้ความเชื่อมั่นทางธุรกิจลดลงสู่ระดับต่ำสุดในรอบ 44 เดือน

กิจกรรมการค้าคึกคักในเดือนเมษายน แต่ยังมีอุปสรรครออยู่ข้างหน้า

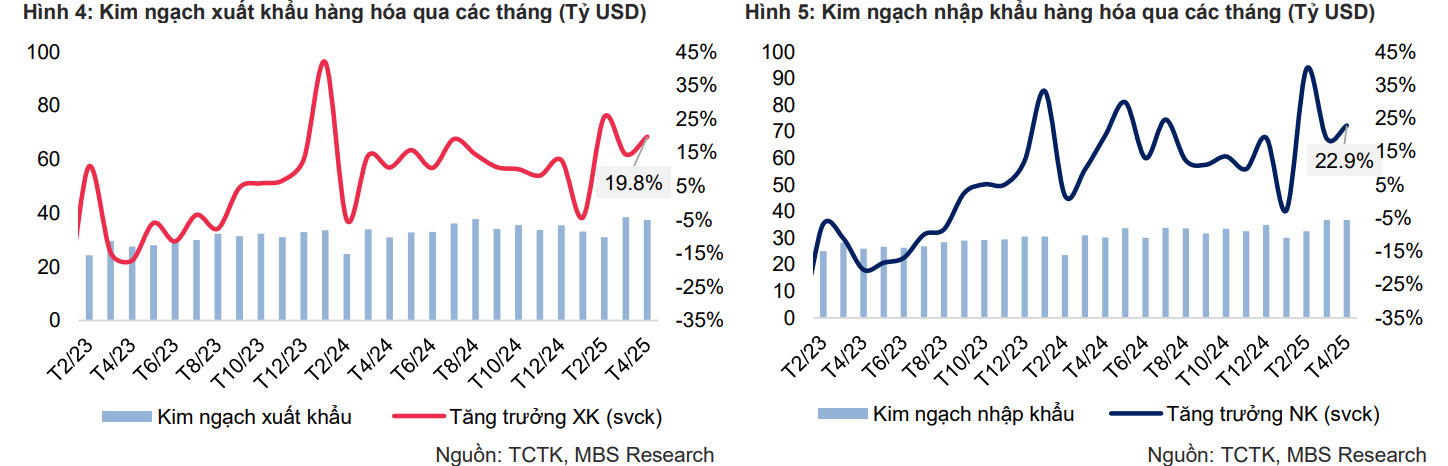

มูลค่าการส่งออกในเดือนเมษายนอยู่ที่ 38.51 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 19.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) โดยได้รับแรงหนุนจากสินค้าที่มีการเติบโตสูงหลายรายการ เช่น ของเล่น อุปกรณ์ กีฬา และส่วนประกอบ (เพิ่มขึ้น 110.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) เส้นใยและเส้นด้ายสิ่งทอ (เพิ่มขึ้น 99% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) และสินค้าอิเล็กทรอนิกส์ คอมพิวเตอร์ และส่วนประกอบ (เพิ่มขึ้น 58.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) อย่างไรก็ตาม เมื่อเทียบกับเดือนก่อนหน้า มูลค่าการส่งออกลดลง 2.8% ซึ่งส่วนหนึ่งเป็นผลมาจากผลกระทบเบื้องต้นของภาษีต่างตอบแทนต่อห่วงโซ่อุปทาน และความต้องการของลูกค้าต่างประเทศที่ลดลงหลังจากเร่งซื้อในเดือนก่อนหน้าเพื่อสำรองสินค้าก่อนการประกาศอัตราภาษีต่างตอบแทน

ในช่วง 4 เดือนแรกของปี 2568 มูลค่าการส่งออกอยู่ที่ 140,340 ล้านเหรียญสหรัฐ (+13% yoy) โดยมีหลายรายการที่มีอัตราการเติบโตสูง เช่น ของเล่น อุปกรณ์กีฬาและส่วนประกอบ (+83.6% yoy); กาแฟ (+51.8% yoy); อุปกรณ์อิเล็กทรอนิกส์ คอมพิวเตอร์และส่วนประกอบ (+36.2% yoy) ในทางกลับกัน สินค้าบางรายการมีอัตราการเติบโตติดลบอย่างมาก เช่น เหล็กและเหล็กกล้า (-23.1% yoy); กล้องถ่ายรูป กล้องวิดีโอและส่วนประกอบ (-19% yoy); วัตถุดิบพลาสติก (-16.3% yoy) ในแง่ของตลาดส่งออก สหรัฐอเมริกาเป็นตลาดที่ใหญ่ที่สุดของเวียดนาม โดยมีมูลค่าการส่งออกประมาณ 43,400 ล้านเหรียญสหรัฐ (+25.1% yoy) การส่งออกไปยังสหภาพยุโรปเพิ่มขึ้น 12.8% yoy อยู่ที่ 18,500 ล้านเหรียญสหรัฐ ขณะที่การส่งออกไปยังจีนอยู่ที่ 18,100 ล้านเหรียญสหรัฐ (+2.1% yoy)

ในทางกลับกัน มูลค่านำเข้าแทบไม่เปลี่ยนแปลงเมื่อเทียบกับเดือนก่อนหน้า โดยมีมูลค่าประมาณการอยู่ที่ 36.87 พันล้านเหรียญสหรัฐ (+22.9% yoy) ในเดือนเมษายน และมูลค่าสะสมในช่วง 4 เดือนแรกของปีอยู่ที่ 136.55 พันล้านเหรียญสหรัฐ (+18.6% yoy) โดยจีนเป็นตลาดนำเข้าที่ใหญ่ที่สุดของประเทศ โดยมีมูลค่าประมาณการอยู่ที่ 53.2 พันล้านเหรียญสหรัฐ (+26.5% yoy) ในช่วง 4 เดือนแรกของปี 2568 มีสินค้านำเข้า 2 รายการ มูลค่ารวมกว่า 5 พันล้านเหรียญสหรัฐ (คิดเป็น 44.3% ของมูลค่านำเข้าทั้งหมด) ได้แก่ อุปกรณ์อิเล็กทรอนิกส์ คอมพิวเตอร์และส่วนประกอบ เครื่องจักร อุปกรณ์ เครื่องมือ และอะไหล่อื่นๆ

ในบริบทของสถานการณ์ เศรษฐกิจ โลกที่ผันผวนจากนโยบายภาษีศุลกากรที่คาดเดาไม่ได้ของสหรัฐฯ รวมถึงความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีน กิจกรรมการส่งออกของเวียดนามจะได้รับผลกระทบในระดับหนึ่งอย่างแน่นอน เนื่องจากเป็นเศรษฐกิจที่เปิดกว้างสูง อย่างไรก็ตาม ขอบเขตของผลกระทบยังไม่ชัดเจน เนื่องจากยังไม่มีข้อมูลเกี่ยวกับอัตราภาษีขั้นสุดท้ายที่ใช้กับสินค้าเวียดนามในปีนี้ ดังนั้น ผู้เชี่ยวชาญของ MBS จึงยังคงติดตามความคืบหน้าของการเจรจาในระยะต่อไป เพื่อปรับแนวโน้มการเติบโตให้เหมาะสม

แรงกดดันอัตราแลกเปลี่ยนยังคงมีอยู่แม้ว่าดัชนี DXY จะลดลงอย่างรวดเร็ว

แม้ว่าดัชนี DXY จะลดลงอย่างรวดเร็วถึง 9.7% จากจุดสูงสุดในปี 2568 แต่อัตราแลกเปลี่ยนระหว่างธนาคาร USD/VND ยังคงอยู่ในระดับสูงในเดือนเมษายน อัตราแลกเปลี่ยนที่สูงนี้ส่วนหนึ่งเป็นผลมาจากปัจจัยดังต่อไปนี้ ประการแรก ในเดือนเมษายน กระทรวงการคลังยังคงซื้อดอลลาร์สหรัฐจากธนาคารพาณิชย์มูลค่ารวม 110 ล้านดอลลาร์สหรัฐ ซึ่งทำให้อุปทานเงินตราต่างประเทศตึงตัว ประการที่สอง ในบริบทของสถานการณ์การค้าที่เผชิญกับความไม่แน่นอนหลายประการที่เกี่ยวข้องกับนโยบายภาษีศุลกากรที่คาดเดาไม่ได้จากสหรัฐฯ ความต้องการเงินตราต่างประเทศของภาคธุรกิจจึงมีแนวโน้มที่จะเพิ่มขึ้น ประการสุดท้าย การลดลงอย่างรวดเร็วของอัตราดอกเบี้ยระหว่างธนาคารสู่ระดับต่ำสุดในรอบ 13 เดือน ณ สิ้นเดือน ทำให้ช่องว่างอัตราดอกเบี้ยระหว่างธนาคาร VND-USD กลับสู่ระดับติดลบ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี

ปัจจัยข้างต้นส่งแรงกดดันอย่างมากต่ออัตราแลกเปลี่ยน ส่งผลให้อัตราแลกเปลี่ยนระหว่างธนาคารเพิ่มขึ้น 1.4% เมื่อเทียบกับสิ้นเดือนมีนาคม มาอยู่ที่ 25,994 ดองต่อดอลลาร์สหรัฐ (+2.1% เมื่อเทียบกับต้นปี) อัตราแลกเปลี่ยนในตลาดเสรีเพิ่มขึ้นเป็น 26,470 ดองต่อดอลลาร์สหรัฐ ขณะที่อัตราแลกเปลี่ยนกลางอยู่ที่ 24,956 ดองต่อดอลลาร์สหรัฐ เพิ่มขึ้น 2.8% และ 2.5% ตามลำดับ เมื่อเทียบกับต้นปี 2568

MBS คาดการณ์ว่าอัตราแลกเปลี่ยนจะผันผวนอยู่ในช่วง 25,500 – 26,000 ดองเวียดนามต่อดอลลาร์สหรัฐ ในปี 2568 เนื่องจากแผนการผ่อนคลายทางการคลังของรัฐบาลชุดใหม่ ประกอบกับนโยบายตรวจคนเข้าเมืองที่เข้มงวดขึ้น ประกอบกับอัตราดอกเบี้ยที่สูงและมาตรการกีดกันทางการค้าที่ค่อนข้างสูงในสหรัฐฯ คาดว่าจะช่วยหนุนค่าเงินดอลลาร์สหรัฐในปี 2568 นอกจากนี้ นโยบายภาษีศุลกากรที่คาดเดาไม่ได้ของสหรัฐฯ คาดว่าจะสร้างความท้าทายมากมายต่อกิจกรรมการส่งออกและการดึงดูดการลงทุนโดยตรงจากต่างประเทศของเวียดนามในอนาคตอันใกล้ และอาจสร้างแรงกดดันต่อทุนสำรองเงินตราต่างประเทศของเวียดนามที่มีอยู่ไม่มากนัก หลังจากที่ต้องขายเงินมากกว่า 9 พันล้านดอลลาร์สหรัฐในปีที่แล้ว

อย่างไรก็ตาม จนถึงขณะนี้ ปัจจัยภายในประเทศยังคงส่งผลเชิงบวก เช่น ดุลการค้าเกินดุล (~3.79 พันล้านดอลลาร์สหรัฐ ในช่วง 4 เดือนแรกของปี 2568) เงินทุนโดยตรงจากต่างประเทศ (6.74 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 7.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) และการฟื้นตัวของจำนวน นักท่องเที่ยว ต่างชาติ (เพิ่มขึ้น 23.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในช่วง 4 เดือนแรกของปี 2568) ดังนั้น คาดว่าปัจจัยเหล่านี้จะยังคงสนับสนุนค่าเงินดองต่อไป

ท่ามกลางแรงกดดันด้านอัตราแลกเปลี่ยนที่เพิ่มขึ้น ธนาคารแห่งรัฐเวียดนาม (SBV) ได้กลับมาถอนสภาพคล่องสุทธิอีกครั้งในเดือนเมษายน โดยมีมูลค่าประเมินเกือบ 22.2 ล้านล้านดอง โดย SBV ได้อัดฉีดสภาพคล่องเข้าระบบประมาณ 220.3 ล้านล้านดอง ผ่านช่องทาง OMO โดยมีอัตราดอกเบี้ย 4% และระยะเวลา 7-91 วัน อย่างไรก็ตาม เงินทุนที่ครบกำหนดชำระทั้งหมดในเดือนดังกล่าวมีมูลค่ามากกว่า 242.4 ล้านล้านดอง

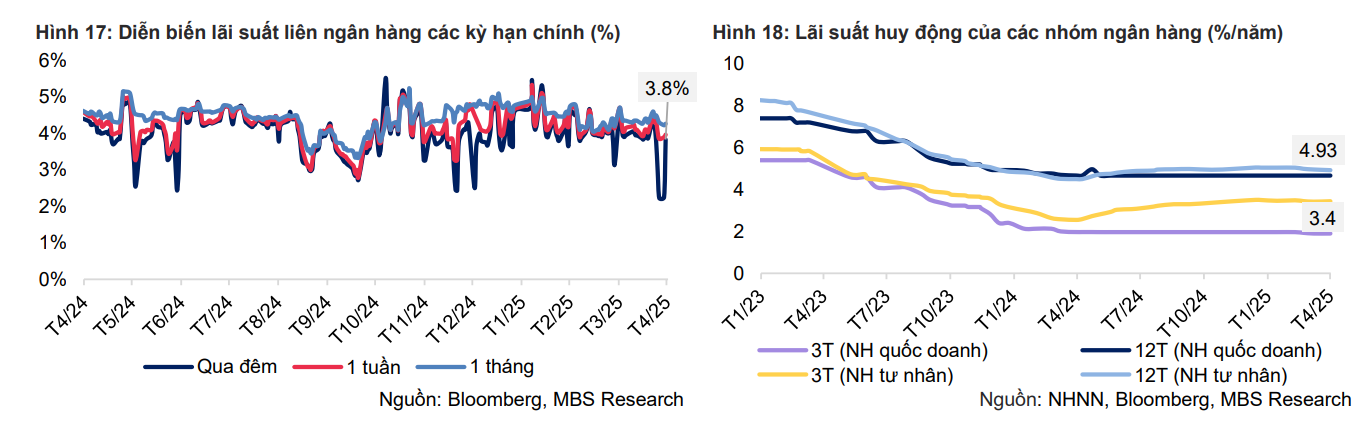

แม้ผู้ประกอบการจะปรับลดอัตราดอกเบี้ยสุทธิลง แต่อัตราดอกเบี้ยระหว่างธนาคารข้ามคืน ซึ่งยังคงอยู่ที่ระดับ 4% - 4.4% ในช่วงครึ่งแรกของเดือนเมษายน กลับลดลงอย่างรวดเร็วสู่ระดับต่ำสุดในรอบ 13 เดือนที่ 2.2% เมื่อวันที่ 25 เมษายน แสดงให้เห็นถึงสภาพคล่องส่วนเกินในระบบ ส่งผลให้ช่องว่างอัตราดอกเบี้ยระหว่างสกุลเงินดองเวียดนามและดอลลาร์สหรัฐฯ และแรงกดดันด้านอัตราแลกเปลี่ยนได้รับผลกระทบอย่างมีนัยสำคัญ หากอัตราดอกเบี้ยข้ามคืนของสกุลเงินดอลลาร์สหรัฐฯ สูงกว่าสกุลเงินดองเวียดนาม 0.2% - 1.2% ในช่วงต้นปีถึงครึ่งแรกของเดือนเมษายน ส่วนต่างนี้กลับเพิ่มขึ้นอย่างรวดเร็วเป็น 2.1% ต่อปี ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี ณ สิ้นเดือน อัตราดอกเบี้ยข้ามคืนอยู่ที่ 3.8% ขณะที่อัตราดอกเบี้ยสำหรับระยะเวลา 1 สัปดาห์ถึง 1 เดือน ผันผวนอยู่ที่ประมาณ 3.9% - 4.1%

อัตราดอกเบี้ยเงินฝากยังคงลดลง แต่อัตราลดลงในเดือนเมษายน

หลังจากที่ธนาคารหลายแห่งได้ปรับลดอัตราดอกเบี้ยลงหลายครั้งในช่วงสองเดือนที่ผ่านมา อัตราดอกเบี้ยเงินฝากเฉลี่ยยังคงมีแนวโน้มลดลง แต่ได้ชะลอตัวลงแล้ว ในเดือนเมษายน ธนาคารเกือบ 10 แห่งได้ปรับลดอัตราดอกเบี้ยลง 0.1% - 0.5% ต่อปี เป็นระยะเวลาหลายระยะ ในทางกลับกัน ตลาดยังบันทึกว่าธนาคารเอกชนขนาดกลางและขนาดเล็กบางแห่งได้ปรับขึ้นอัตราดอกเบี้ยปัจจัยการผลิต ท่ามกลางสัญญาณเชิงบวกของการฟื้นตัวของอุปสงค์สินเชื่อ

ธนาคารแห่งรัฐเวียดนาม (State Bank of Vietnam) ระบุว่า ณ สิ้นไตรมาสแรก อัตราการเติบโตของสินเชื่อทั้งระบบอยู่ที่ 3.93% ซึ่งสูงกว่าช่วงเดียวกันของปีก่อนเกือบ 3 เท่า อย่างไรก็ตาม โดยรวมแล้ว จำนวนธนาคารที่ปรับลดอัตราดอกเบี้ยยังคงโดดเด่น ณ สิ้นเดือนเมษายน อัตราดอกเบี้ยเฉลี่ย 12 เดือนของกลุ่มธนาคารพาณิชย์ลดลง 12 จุดพื้นฐาน มาอยู่ที่ 4.93% ขณะที่อัตราดอกเบี้ยของกลุ่มธนาคารพาณิชย์ของรัฐยังคงอยู่ที่ 4.7%

MBS คาดการณ์ว่าอัตราดอกเบี้ยเงินฝากจะผันผวนอยู่ที่ 5.5% - 6% ในปี 2568 แม้ว่าอัตราดอกเบี้ยเงินฝากจะมีแนวโน้มลดลงในช่วงที่ผ่านมา แต่เราเชื่อว่าอัตราดอกเบี้ยเงินฝากจะค่อยๆ เพิ่มขึ้นในช่วงปลายปี โดยคาดว่าเศรษฐกิจจะเติบโตในเชิงบวก และการเติบโตของสินเชื่อจะแตะหรือสูงกว่าเป้าหมายที่ตั้งไว้ที่ 16% ณ สิ้นเดือนมีนาคม สินเชื่อคงค้างของทั้งระบบเพิ่มขึ้น 3.93% เมื่อเทียบกับสิ้นปี 2567 ซึ่งสูงกว่าการเพิ่มขึ้น 1.42% ในไตรมาส 3 ปี 2567 ถึง 2.5 เท่า แสดงให้เห็นว่าความต้องการเงินทุนกำลังฟื้นตัวอย่างค่อยเป็นค่อยไป

อย่างไรก็ตาม คาดการณ์ว่าการเติบโตของสินเชื่อในปีนี้จะอยู่ที่ 17-18% ซึ่งได้รับแรงหนุนจากการฟื้นตัวของการผลิตและการบริโภคภายในประเทศ และการเร่งตัวของการเบิกจ่ายเงินลงทุนภาครัฐ นอกจากนี้ MBS ยังคาดการณ์ว่าอัตราดอกเบี้ยเงินฝากประจำ 12 เดือนของธนาคารพาณิชย์ขนาดใหญ่จะผันผวนอยู่ที่ประมาณ 5.5-6% ในปี 2568

ที่มา: https://baodaknong.vn/tang-truong-kinh-te-doi-mat-nhieu-thach-thuc-252728.html

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)