กระบวนการทางกฎหมายในการชำระสินทรัพย์และชำระหนี้คืนแก่เจ้าหนี้มักจะใช้เวลานาน ดังนั้น ผู้ถือพันธบัตรจำนวนมากจึงยอมเลื่อนการชำระหนี้พันธบัตรออกไปแทนที่จะเลือกชำระสินทรัพย์ที่มีหลักประกัน

การชำระบัญชีสินทรัพย์จำนองเพื่อเรียกเก็บหนี้การลงทุนพันธบัตร: ผู้ถือพันธบัตรหมดหนทาง

กระบวนการทางกฎหมายในการชำระสินทรัพย์และชำระหนี้คืนแก่เจ้าหนี้มักจะใช้เวลานาน ดังนั้น ผู้ถือพันธบัตรจำนวนมากจึงยอมเลื่อนการชำระหนี้พันธบัตรออกไปแทนที่จะเลือกชำระสินทรัพย์ที่มีหลักประกัน

กฎหมายหลักทรัพย์ที่แก้ไขนี้ได้รับการผ่านโดย รัฐสภา เมื่อวันที่ 29 พฤศจิกายน 2567 และจะมีผลบังคับใช้อย่างเป็นทางการตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นไป

“เราเชื่อว่าการแก้ไขเหล่านี้มีประโยชน์ต่อผู้ถือพันธบัตรโดยป้องกันการละเมิดจากผู้ออกพันธบัตร จำกัดกิจกรรมการลงทุนที่มีความเสี่ยงสูง และกำหนดให้มีการเปิดเผยข้อมูลและการจัดอันดับเครดิตตรงเวลาเพื่อปรับปรุงวินัยทางการตลาด” นักวิเคราะห์ของ VIS Rating กล่าว

บทบัญญัติแก้ไขของกฎหมายผูกมัดภาระผูกพันของผู้ถือพันธบัตรและคนกลางในตลาดพันธบัตรขององค์กร กำหนดอำนาจของหน่วยงานกำกับดูแลในการแทรกแซงในตลาด กำหนดข้อกำหนดใหม่สำหรับการออกพันธบัตรให้กับประชาชน และจำแนกประเภทพันธบัตรรายบุคคลที่นักลงทุนรายบุคคลสามารถลงทุนได้

เมื่อเทียบกับกฎหมายปัจจุบัน การแก้ไขเพิ่มเติมใหม่ได้กำหนดบทบาทและความรับผิดชอบของแต่ละฝ่ายที่เกี่ยวข้องกับการออกพันธบัตรของรัฐและเอกชนอย่างชัดเจน รวมถึงหน่วยงานที่ปรึกษา หน่วยงานตรวจสอบ และหน่วยงานจัดอันดับเครดิต

กฎหมายฉบับใหม่กำหนดให้หน่วยงานเหล่านี้ปฏิบัติตามกฎหมายและข้อบังคับที่เกี่ยวข้องทั้งหมด และให้บริการอย่างซื่อสัตย์และรับผิดชอบ

นอกจากนี้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ยังมีสิทธิบังคับใช้กฎหมายใดๆ ที่อาจก่อให้เกิดความเสียหายแก่ผู้ลงทุน เช่น เมื่อผู้ออกหลักทรัพย์ไม่เปิดเผยข้อมูลที่จำเป็นต่อผู้ลงทุน

ภายใต้กฎระเบียบต่างๆ ที่บังคับใช้ในช่วงสองปีที่ผ่านมา เอกสารการออกพันธบัตรจะต้องมีรายการข้อมูลรายละเอียดที่ต้องเปิดเผยต่อนักลงทุน

กฎหมายหลักทรัพย์ฉบับใหม่ยังคงมุ่งเน้นการปรับปรุงความโปร่งใสของตลาดและการปกป้องผลประโยชน์ของนักลงทุน นอกจากการเสริมสร้างความโปร่งใสของข้อมูลแล้ว กฎหมายฉบับใหม่นี้ยังจะป้องกันกิจกรรมการลงทุนที่มีความเสี่ยงสูงโดยนักลงทุนรายย่อยอีกด้วย

ประการแรก บริษัทที่มีความเสี่ยงสูงจะถูกจำกัดไม่ให้ออกพันธบัตรต่อสาธารณะ ผู้จัดจำหน่ายจะต้องปฏิบัติตามเกณฑ์ที่เข้มงวดยิ่งขึ้น เช่น อัตราส่วนหนี้สินต่อทุน ข้อกำหนดของตัวแทนผู้ถือพันธบัตร และการจัดอันดับเครดิตตามกฎระเบียบ

ประการที่สอง สำหรับการจัดจำหน่ายแบบส่วนตัว การจัดจำหน่ายแบบส่วนตัวจะไม่ถูกจัดจำหน่ายหรือขายให้กับนักลงทุนรายบุคคลอีกต่อไป เว้นแต่ว่านักลงทุนดังกล่าวจะถือเป็นนักลงทุนมืออาชีพ และพันธบัตรดังกล่าวจะได้รับการจัดอันดับและต้องได้รับการค้ำประกันโดยธนาคารหรือมีหลักประกัน

|

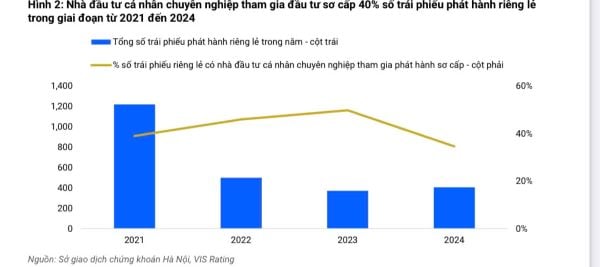

| บุคคลที่เป็นมืออาชีพมีส่วนร่วมในการลงทุนในหุ้นจัดสรรส่วนตัวมากกว่า 40% ที่ออกในปี 2024 |

ตามการประมาณการของ VIS Ratings บุคคลมืออาชีพจะมีส่วนร่วมในการลงทุนในการจัดสรรแบบส่วนตัวมากกว่า 40% ที่ออกภายในปี 2024

การจัดอันดับเครดิตสามารถให้ข้อมูลใหม่ๆ เพื่อช่วยให้นักลงทุนเข้าใจความเสี่ยงของตนเองได้ดีขึ้น การรับประกันการชำระเงินของธนาคารสามารถลดความเสี่ยงในการขาดทุนในกรณีที่ผิดนัดชำระหนี้ได้

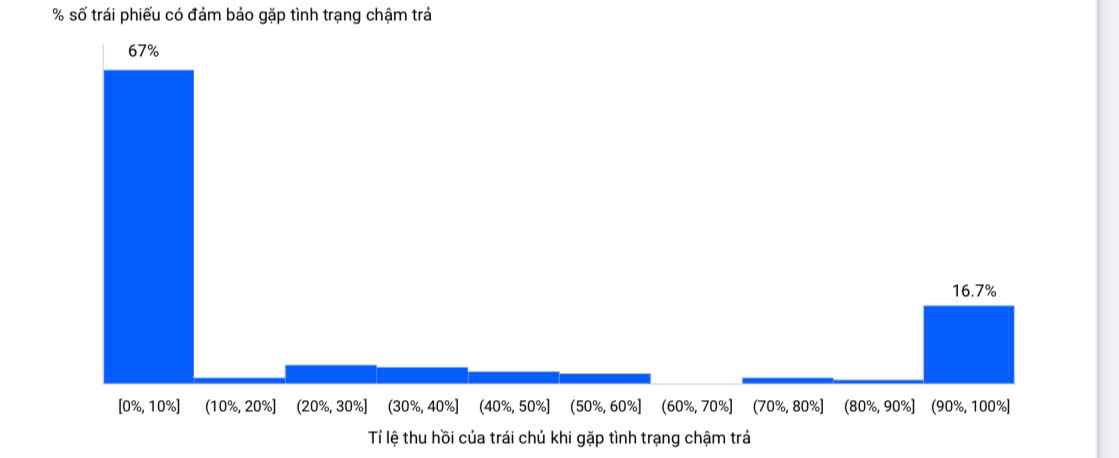

ในตลาดเวียดนาม มีเพียงไม่กี่กรณีที่ผู้ถือพันธบัตรจะได้รับเงินลงทุนคืนผ่านการขายหลักประกัน

จากการวิจัยของ VIS Rating พบว่ากระบวนการทางกฎหมายในการชำระบัญชีทรัพย์สินและชำระคืนเจ้าหนี้มักจะใช้เวลานาน

ในความเป็นจริง ผู้ถือหุ้นกู้ที่มีหลักประกันส่วนใหญ่ที่เผชิญกับความล่าช้าในการชำระเงินในช่วงปี 2565-2567 เลือกที่จะปรับโครงสร้างหนี้ หรือการขยายระยะเวลาการชำระเงิน แทนที่จะขายสินทรัพย์ที่มีหลักประกัน ซึ่งส่วนใหญ่เป็นหุ้นและสินทรัพย์ที่เกี่ยวข้องกับอสังหาริมทรัพย์

|

ผู้ถือพันธบัตรจำเป็นต้องประเมินความถูกต้องตามกฎหมาย สภาพคล่อง และมูลค่าของหลักประกันในกรณีที่พันธบัตรผิดนัดชำระ และพิจารณาว่าหลักประกันนั้นสามารถเพิ่มเครดิตได้เพียงพอตามที่ตั้งใจไว้หรือไม่

วีไอเอส เรตติ้ง คาดว่ากฎหมายหลักทรัพย์ฉบับแก้ไข (มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2568) จะช่วยคุ้มครองนักลงทุนได้ดียิ่งขึ้น ช่วยให้ตลาดตราสารหนี้ภาคเอกชนเติบโตอย่างยั่งยืน ซึ่งจะส่งเสริมความเชื่อมั่นของตลาดที่ดีขึ้นและกิจกรรมการออกตราสารหนี้ที่คึกคักมากขึ้นในปี 2568

“เราเข้าใจว่า รัฐบาล มีแผนที่จะออกกฎระเบียบโดยละเอียดเกี่ยวกับการออกพันธบัตรสาธารณะในเร็วๆ นี้ เพื่อกระชับบทบัญญัติในกฎหมายฉบับใหม่ให้เป็นรูปธรรมยิ่งขึ้น กฎระเบียบที่ปรับปรุงใหม่นี้รวมถึงข้อกำหนดการจัดอันดับเครดิตภาคบังคับสำหรับวิสาหกิจหรือพันธบัตรที่ออกให้แก่ประชาชน และอัตราส่วนหนี้สินต่ำกว่าเกณฑ์ที่กำหนด”

“เมื่อออกในปี 2568 เราคาดว่าการใช้อันดับเครดิตในตลาดตราสารหนี้ภาคเอกชนจะแพร่หลายมากขึ้น การจัดอันดับนี้จะช่วยแสดงความคิดเห็นที่เป็นอิสระเกี่ยวกับความเสี่ยง และช่วยให้นักลงทุนสามารถกำหนดเบี้ยประกันความเสี่ยงที่เหมาะสมสำหรับการลงทุนในตราสารหนี้ของตนได้” VIS Rating กล่าว

ที่มา: https://baodautu.vn/thanh-ly-tai-san-the-chap-de-doi-no-dau-tu-trai-phieu-trai-chu-bo-tay-d232696.html

![[ภาพ] การปิดการประชุมคณะกรรมการกลางพรรคครั้งที่ 14 ครั้งที่ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

การแสดงความคิดเห็น (0)