ในการสร้างแบบจำลองธุรกิจทางการเงินหลายระดับ บริษัท GFDI ใช้กลวิธีใดเพื่อหลีกเลี่ยงกฎหมายและเลี่ยงเจ้าหน้าที่?

พนักงาน GFDI (สวมเสื้อเชิ้ตสีขาว) ให้คำแนะนำด้านการลงทุนแก่ลูกค้าที่ร้านกาแฟก่อนที่บริษัทจะล้มละลาย - ภาพ: TRUONG TRUNG

หลีกเลี่ยงการถูกเรียกเก็บอัตราดอกเบี้ยสูง

GFDI Investment Consulting LLC ก่อตั้งขึ้นในปี 2018 และสร้างรูปแบบธุรกิจของการกู้ยืมเงินจากบุคคลรุ่นหลังและจ่ายดอกเบี้ยให้กับบุคคลรุ่นก่อน โดยได้ใช้กลวิธีต่างๆ มากมายเพื่อหลีกเลี่ยงการตรวจจับ

ในช่วง "จุดสูงสุด" ของการระดมทุน มีช่วงหนึ่งที่บริษัทนี้จ่ายดอกเบี้ยสูงถึง 48% ต่อปี หลังจากนั้นไม่นาน เมื่อลูกค้าเริ่มผูกพันกับบริษัท สัญญามักจะได้รับการต่ออายุเมื่อครบกำหนด และอัตราดอกเบี้ยก็ลดลงอย่างรวดเร็ว

คุณ ที. ซึ่งเป็นลูกค้าที่ฝากเงิน 200 ล้านบาทไว้ในบริษัทนี้ก่อนที่บริษัทจะล้มละลาย เปิดเผยว่า ในสัญญาบางฉบับ บริษัทไม่ได้ระบุอัตราดอกเบี้ยไว้ แต่กลับระบุจำนวนเงินที่ลูกค้าจะได้รับเมื่อสัญญาสิ้นสุดลงแทน

ด้วยวิธีนี้ ลูกค้าจำนวนมากจึงอดทนรอจนถึงวันครบกำหนดเพื่อรับเงินก้อนใหญ่

โดยเฉพาะอย่างยิ่งเมื่อ "ขาดแคลนทุนทรัพย์" เพื่อจ่ายให้ลูกค้าที่ต้องจ่ายก่อนจะล้มละลาย บริษัทแห่งนี้ก็ยังคงระดมทุนเพื่อจ่ายอัตราดอกเบี้ยที่สูงลิ่ว และในเวลาเดียวกันก็มอบของขวัญเป็น iPhone รุ่นใหม่ให้กับนักลงทุนรุ่นแรกอีกด้วย

ในการพูดคุยกับ Tuoi Tre Online ทนายความ Nguyen Anh Tuan จากสมาคมทนายความเมือง ดานัง กล่าวว่า GFDI ได้ทำให้ช่องโหว่ทางกฎหมายในการบริหารจัดการและควบคุมดูแลบริษัทที่ระดมทุนด้วยสัญญาในรูปแบบปกปิดต่างๆ กลายเป็นเรื่องที่ซับซ้อนมาก

นายตวน กล่าวว่า อัตราดอกเบี้ยเงินฝากพาณิชย์เฉลี่ยในปัจจุบันอยู่ที่ 3.5-7% ต่อปี แม้ในปีก่อนๆ จะสูงถึงสองหลักก็ตาม ซึ่งอยู่ในกรอบที่อัตราดอกเบี้ยเงินกู้กำหนดไว้ว่าต้องไม่เกิน 20% ตามประมวลกฎหมายแพ่ง มาตรา 468

เพื่อหลีกเลี่ยงการระดมทุนด้วยอัตราดอกเบี้ยสูง พวกเขายังบันทึกดอกเบี้ยในเงินต้นด้วย ทำให้ผู้ให้กู้มีความมั่นใจมากขึ้น

“แม้ว่าจะเป็นเรื่องแปลก แต่เราก็ต้องตำหนิผู้ลงทุนที่โลภมากเกินไป” ทนายความ Anh Tuan กล่าว

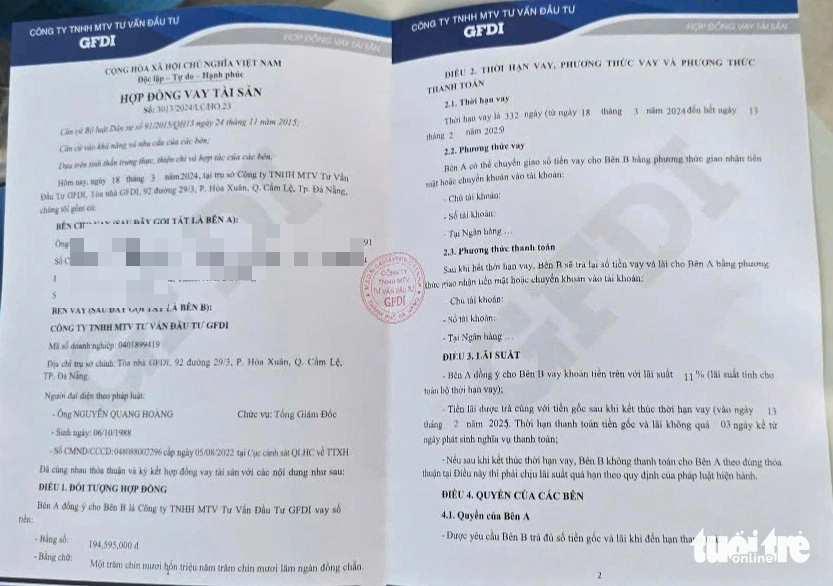

สัญญาสินเชื่อ GFDI ลงนามกับลูกค้า - ภาพโดย: TRUONG TRUNG

ต้องการบทบาทการควบคุมและการเตือนล่วงหน้าหรือไม่?

จากมุมมองทางกฎหมาย ทนายความ Anh Tuan กล่าวว่าการระดมทุนผ่านสัญญากู้ยืมสินทรัพย์ที่คล้ายคลึงกันของ GFDI นั้นมีความเสี่ยงที่อาจเกิดขึ้นได้มากมาย

ข้อบังคับเกี่ยวกับดอกเบี้ยเงินกู้ระบุไว้ในมาตรา 468 แห่งประมวลกฎหมายแพ่ง พ.ศ. 2558 ขณะเดียวกัน ตามบทบัญญัติของกฎหมายวิสาหกิจ พ.ศ. 2563 วิสาหกิจสามารถเรียกร้องการลงทุนได้ แต่ต้องมั่นใจว่าข้อมูลมีความโปร่งใสและมีแผนทางการเงินที่สมเหตุสมผล

ในกรณีที่ GFDI ระดมทุนด้วยอัตราดอกเบี้ยที่เกินขีดความสามารถในการชำระเงินของบริษัท รูปแบบนี้ไม่ถือเป็นการลงทุนที่ปลอดภัย แต่ก็มีความเสี่ยงที่อาจเกิดขึ้นได้หลายประการ โดยเฉพาะเมื่อมีสัญญาณของการละเมิดความไว้วางใจของผู้คน

เพื่อหลีกเลี่ยงบทบัญญัติตามมาตรา 468 แห่งประมวลกฎหมายแพ่ง พ.ศ. 2558 บริษัทบางแห่งจึงใช้ "สัญญากู้ยืมสินทรัพย์" เป็นรูปแบบหนึ่งของการระดมเงินทุน ซึ่งทำให้การควบคุมบริษัทที่เสนออัตราดอกเบี้ยที่ผิดปกติเป็นเรื่องยาก

ช่องว่างอีกประการหนึ่งคือการขาดการกำกับดูแลความถูกต้องตามกฎหมายของรูปแบบธุรกิจทางการเงิน

ตัวอย่างเช่น บริษัทต่างๆ สามารถจดทะเบียนธุรกิจของตนเป็น "ที่ปรึกษาการลงทุน" แต่ดำเนินกิจกรรมระดมทุนที่มีภาระผูกพันอัตราดอกเบี้ยสูงโดยไม่มีการควบคุมจากทางการ

สำนักงานใหญ่อันงดงามของ GFDI ในเขต Hoa Xuan เขต Cam Le เมืองดานัง - ภาพโดย: TRUONG TRUNG

ด้วย "สัญญากู้ยืมสินทรัพย์" และการชำระเงินตรงเวลา GFDI หลอกลูกค้าและหน่วยงานที่เกี่ยวข้องได้สำเร็จ จนกระทั่งผิดนัดชำระหนี้มากกว่า 3,700,000 ล้านดอง แม้ว่าบริษัทจะมีทุนจดทะเบียนเพียง 80,000 ล้านดองก็ตาม

ระวังติดกับดักเมื่อลงทุนในทุนที่มีอัตราดอกเบี้ยสูง

ระวังติดกับดักเมื่อลงทุนในทุนที่มีอัตราดอกเบี้ยสูงที่มา: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)