(NADS) - รูปแบบการลงทุนโครงสร้างพื้นฐานด้านการขนส่งแบบ PPP+++ เป็นแนวทางใหม่ในการลงทุนโครงสร้างพื้นฐานด้านการขนส่ง โดยที่ทุนของรัฐทำหน้าที่เป็นทุนเริ่มต้น วิสาหกิจต่างๆ จะได้รับความสำคัญในการลงทุนและใช้ประโยชน์จากบริการที่เกี่ยวข้องกับโครงการ และได้รับสินเชื่อระยะยาวพร้อมอัตราดอกเบี้ยพิเศษ โครงการลงทุนของภาครัฐสามารถได้รับการผ่อนปรนให้ใช้ประโยชน์ได้ ท้องถิ่นศึกษาและนำกลไกต่างๆ มาใช้เพื่อจัดเก็บรายได้จากการใช้ประโยชน์จากกองทุนที่ดินที่โครงการผ่านเพื่อลงทุนอย่างมีประสิทธิภาพและเพิ่มมูลค่าของโครงการ

เมื่อวันที่ 1 มีนาคม Deo Ca Group ได้จัดงานประชุมเกี่ยวกับศักยภาพและโอกาสในการลงทุนในโครงสร้างพื้นฐานด้านการขนส่งภายใต้โมเดล PPP++ เพื่อระบุและหารือเกี่ยวกับศักยภาพและโอกาสในการลงทุนในโครงสร้างพื้นฐานด้านการขนส่งผ่านโมเดลนี้สำหรับธุรกิจ ธนาคาร กองทุนการลงทุน และพันธมิตรอื่นๆ

โอกาสสำหรับนักลงทุนทุกคน

ตามแผนโครงข่ายถนนสำหรับปี พ.ศ. 2564-2573 รัฐบาลตั้งเป้าหมายให้มีทางด่วนระยะทาง 5,000 กิโลเมตร ภารกิจนี้ถือเป็นภารกิจสำคัญ ด้วยการมีส่วนร่วมอย่างแข็งขันของทั้งระบบ การเมือง จึงมีการกำหนดกลไกเฉพาะเจาะจงมากมาย เพื่อสร้างเงื่อนไขที่เอื้ออำนวยที่สุดสำหรับการดำเนินโครงการ

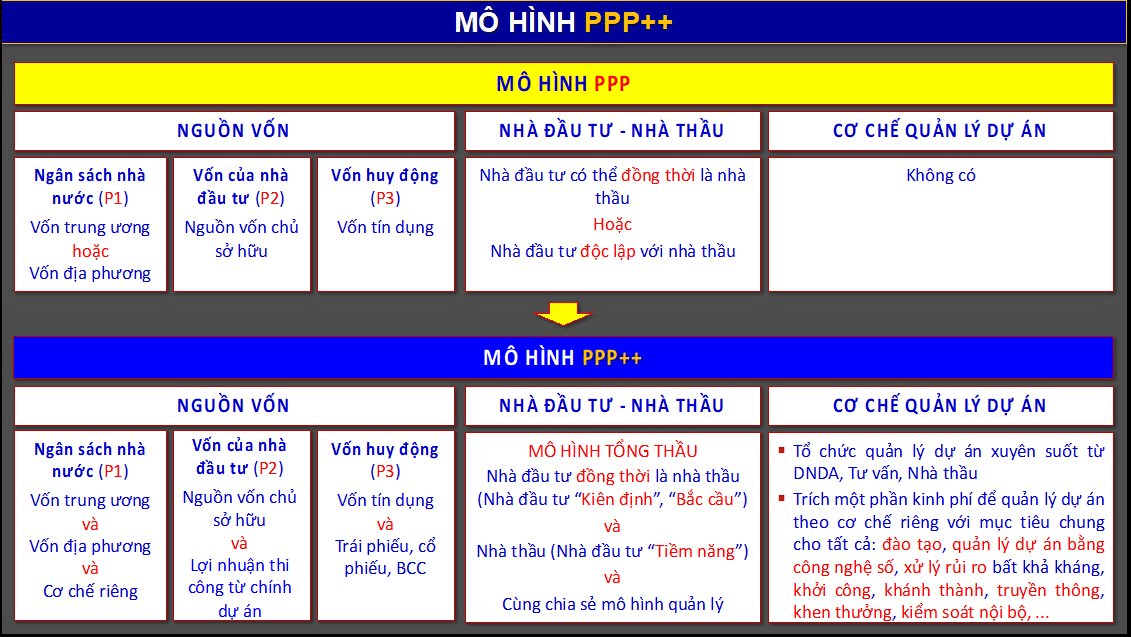

เพื่อกระตุ้นให้ภาคเอกชนมีส่วนร่วม งบประมาณแผ่นดินจึงสนับสนุนโครงการ PPP ในฐานะทุนเริ่มต้น โดยให้ผู้ประกอบการได้รับสิทธิในการลงทุน ใช้ประโยชน์จากบริการที่เกี่ยวข้องกับโครงการ และได้รับสินเชื่อระยะยาวในอัตราดอกเบี้ยพิเศษ นอกจากนี้ โครงการลงทุนภาครัฐยังสามารถได้รับสัมปทานในการใช้ประโยชน์ โดยท้องถิ่นจะศึกษาและดำเนินกลไกในการเก็บรายได้จากการใช้ประโยชน์จากกองทุนที่ดินที่โครงการผ่านเข้ามา เพื่อนำมาลงทุนอย่างมีประสิทธิภาพ และเพิ่มมูลค่าของโครงการ

นอกจากถนนแล้ว รัฐบาลยังให้ความสำคัญกับการพัฒนาระบบรางรถไฟอีกด้วย โดยมีเป้าหมายภายในปี พ.ศ. 2573 ที่จะลงทุนในโครงการรถไฟ 9 เส้นทาง ระยะทางรวม 2,362 กิโลเมตร กองทุนที่ดินสำหรับระบบรางรถไฟได้รับการวางแผนอย่างเหมาะสมเพื่อพัฒนาพื้นที่เมืองและพื้นที่ใช้งาน เพื่อสร้างแหล่งลงทุน ส่งเสริมการบูรณาการธุรกิจระบบรางและบริการขนส่ง เพื่อดึงดูดภาค เศรษฐกิจ ให้เข้ามาลงทุน ขณะเดียวกัน ส่งเสริมการพัฒนาบุคลากรด้านการบริหารจัดการ การก่อสร้าง และการดำเนินงานระบบรางรถไฟ เพื่อให้เกิดความเชี่ยวชาญในเทคโนโลยีหลักของอุตสาหกรรมอย่างค่อยเป็นค่อยไป

ความมุ่งมั่น ของรัฐบาล ที่จะสร้างทางหลวงให้เสร็จ 5,000 กม. ภายในปี 2573 และการดำเนินการก่อสร้างรถไฟความเร็วสูงถือเป็นโอกาสที่ดีสำหรับธุรกิจต่างๆ ในการพัฒนาโครงสร้างพื้นฐานด้านการขนส่ง

จะต้องมีนักลงทุนเข้ามารับบทบาทผู้นำ

ข้อมูลจาก Deo Ca Group ระบุว่าในปี 2567 บริษัทคาดว่าจะลงทุนและสร้างทางหลวงและถนนวงแหวนระยะทาง 300 กม. ด้วยมูลค่าการลงทุนรวมกว่า 82,000 พันล้านดอง จากโครงการทั่วไป เช่น Huu Nghi - Chi Lang, Tan Phu - Bao Loc, Ho Chi Minh City - Chon Thanh, Ring Road 4, Ho Chi Minh City - Trung Luong - My Thuan (ระยะที่ 2)...

ในการดำเนินโครงการข้างต้น โมเดล PPP++ คือโซลูชันที่ Deo Ca Group ได้เสนอไว้ เพื่อระดมทุนสำหรับโครงการจากงบประมาณแผ่นดิน เงินทุนจากส่วนทุน และเงินทุนที่ระดมได้ ผ่านการกระจายแหล่งเงินทุนที่ระดมได้ เพื่อเพิ่มประสิทธิภาพในการระดม และลดความเสี่ยงในกระบวนการดำเนินโครงการ

การเปรียบเทียบโมเดล PPP และ PPP+++

ในโครงสร้างทุนของโครงการที่ดำเนินการภายใต้รูปแบบ PPP++ โครงสร้างทุนมีความหลากหลายมากกว่ารูปแบบ PPP พื้นฐาน นอกจากทุนงบประมาณแผ่นดิน ทุนหุ้น และทุนสินเชื่อแล้ว โครงสร้างทุนภายใต้รูปแบบ PPP++ ยังประกอบด้วยทรัพยากรจากกำไรจากการก่อสร้างของโครงการเอง พันธบัตร หุ้น สัญญา BCC และอื่นๆ

การลงทุนในโครงสร้างพื้นฐานด้านคมนาคมขนส่งต้องใช้เงินทุนจำนวนมหาศาล ไม่ว่ารัฐจะแข็งแกร่งเพียงใด ก็ไม่สามารถ “รับ” เงินทุนทั้งหมดจากการลงทุนภาครัฐได้ ดังนั้น รัฐจึงเรียกร้องให้ภาคเอกชนมีส่วนร่วมในการลงทุนผ่านระบบ PPP เพื่อพัฒนาโครงสร้างพื้นฐานสาธารณะและบริการสาธารณะเพื่อให้บริการประชาชน

อย่างไรก็ตาม ไม่ว่าภาคเอกชนจะแข็งแกร่งเพียงใด ก็ไม่สามารถ “ดำเนินการเพียงลำพัง” เพื่อร่วมมือกับรัฐเพื่อดำเนินโครงการได้ แต่จะทำหน้าที่เป็น “ผู้นำ” ในการรวบรวมและเชิญชวนนักลงทุนรายอื่นให้เข้ามาร่วมลงทุน ดังนั้น รูปแบบ PPP++ จึงเป็นนวัตกรรมที่มุ่งสร้างทรัพยากรที่แข็งแกร่งเพียงพอ ร่วมกันให้บริการสาธารณะ และหน่วย “ผู้นำ” จะต้องมีศักยภาพ แบรนด์ และโดยเฉพาะอย่างยิ่งความสามารถในการบริหารจัดการที่เพียงพอ เพื่อให้สามารถดึงดูดนักลงทุนรายอื่นได้ Deo Ca เป็นหน่วยที่รวมปัจจัยทั้งหมดเข้าด้วยกัน เพื่อรวบรวมและนำพานักลงทุนรายอื่นให้ดำเนินโครงการได้สำเร็จนายโห เหงีย ดุง อดีตรัฐมนตรีว่าการกระทรวงคมนาคม

นอกจากนี้ ผู้รับเหมาที่มีความสามารถและประสบการณ์ยังเข้าร่วมในฐานะนักลงทุนรายย่อยพร้อมกัน โดยร่วมกันดำเนินโครงการตามรูปแบบการออกแบบ-ก่อสร้างทั่วไป (EC) หรือการออกแบบ-อุปกรณ์-ก่อสร้าง (EPC) วิธีการนี้จะช่วยเพิ่มประสิทธิภาพการลงทุนให้สูงสุด เนื่องจากผลกำไรจากผู้รับเหมาก่อสร้างจะถูกนำกลับเข้าสู่เงินลงทุนของโครงการ ผลประโยชน์และความรับผิดชอบของผู้รับเหมาจะเชื่อมโยงกับผลประโยชน์และความรับผิดชอบของนักลงทุน ซึ่งเชื่อมโยงกับประสิทธิภาพของการดำเนินโครงการและการดำเนินงาน

ในฐานะนักลงทุนชั้นนำ กลุ่มบริษัทดีโอ คา มีหน้าที่รับผิดชอบในการเตรียมโครงการ การเสนอราคาเพื่อดำเนินโครงการ การจัดการโครงการในฐานะนักลงทุน และการทำงานโดยตรงกับหน่วยงานภาครัฐ (รัฐสภา รัฐบาล กระทรวง ฯลฯ) หลังจากชนะการประมูล กลุ่มบริษัทดีโอ คา จะบริหารจัดการงานก่อสร้างตามแบบ GENERAL CONTRACTOR ในฐานะผู้รับเหมา ขณะเดียวกันก็สนับสนุนเงินทุนตามกลไกการจัดการโครงการในฐานะผู้รับเหมา บริหารจัดการต้นทุน และดำเนินการตามกลไกการจัดการโครงการ ในขั้นตอนการดำเนินงานและบริหารจัดการโครงการ กลุ่มบริษัทดีโอ คา จะแบ่งปันรูปแบบการจัดการ แบ่งปันงาน สนับสนุนผู้รับเหมาที่ประสบปัญหา และจัดการกับปัญหาต่างๆ ที่เกิดขึ้น

ในฐานะนักลงทุน: หน่วยงานต่างๆ จะต้องรับประกันความสามารถทางการเงินและการจัดการโครงการ ให้แน่ใจว่าเงินทุนของเจ้าของสามารถตอบสนองความคืบหน้าของโครงการได้เสมอ ในส่วนของการจัดการโครงการ นักลงทุนจะมอบหมายบุคลากรที่มีประสบการณ์เพื่อจัดการและดำเนินการโครงการ ใช้แบบจำลองการจัดการขั้นสูง (เทคโนโลยี BIM) เพื่อให้มั่นใจว่าโครงการดำเนินการตามกำหนดเวลา รับประกันคุณภาพ และประหยัดต้นทุน

ในฐานะนักลงทุน หน่วยต่างๆ จะได้รับผลตอบแทนจากการลงทุนที่มั่นคงประมาณ 13% ตลอดวงจรชีวิตของโครงการ

นายเหงียน ฮู ฮุง รองประธานกรรมการบริษัท เดโอ คา กรุ๊ป

ลิงค์ที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมคณะกรรมการถาวรของรัฐบาลเกี่ยวกับการรับมือกับผลกระทบจากภัยพิบัติทางธรรมชาติหลังพายุลูกที่ 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อนำแผนงานเป้าหมายระดับชาติเกี่ยวกับการป้องกันและควบคุมยาเสพติดจนถึงปี 2030 มาใช้](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

การแสดงความคิดเห็น (0)