จากรายงานล่าสุดเกี่ยวกับอุตสาหกรรมหลักทรัพย์สำหรับช่วงเก้าเดือนแรกของปี 2024 ซึ่งเผยแพร่โดย VIS Rating พบว่า การลดลงอย่างค่อยเป็นค่อยไปของจำนวนพันธบัตรผิดนัดชำระหนี้และภาระผูกพันในการซื้อคืนพันธบัตร ได้ช่วยลดความเสี่ยงด้านสินทรัพย์สำหรับบริษัทหลักทรัพย์ลงได้

พันธบัตรผิดนัดชำระหนี้ของบริษัทหลักทรัพย์ลดลง ในขณะที่หนี้จากการซื้อขายหลักทรัพย์โดยใช้เงินกู้ยืมเพิ่มขึ้น ซึ่งก่อให้เกิดความเสี่ยง

จากรายงานล่าสุดเกี่ยวกับอุตสาหกรรมหลักทรัพย์สำหรับช่วงเก้าเดือนแรกของปี 2024 ซึ่งเผยแพร่โดย VIS Rating พบว่า การลดลงอย่างค่อยเป็นค่อยไปของจำนวนพันธบัตรผิดนัดชำระหนี้และภาระผูกพันในการซื้อคืนพันธบัตร ได้ช่วยลดความเสี่ยงด้านสินทรัพย์สำหรับบริษัทหลักทรัพย์ลงได้

จากข้อมูลของ VIS Rating พบว่า บริษัทหลักทรัพย์ขนาดใหญ่เป็นผู้นำในการเติบโตของกำไรในอุตสาหกรรม โดยมีรายได้จากการให้กู้ยืมเพื่อการลงทุนและการลงทุน ซึ่งได้รับการสนับสนุนจากการเพิ่มทุนอย่างมีนัยสำคัญ อัตราผลตอบแทนจากสินทรัพย์ (ROAA) เฉลี่ยของอุตสาหกรรมโดยรวมเพิ่มขึ้นจาก 4.3% ในปี 2023 เป็น 4.9% ในช่วงเก้าเดือนแรกของปี 2024 โดยบริษัทหลักทรัพย์ขนาดใหญ่มีผลประกอบการดีกว่าบริษัทอื่นๆ ในแง่ของกำไรจากการให้กู้ยืมเพื่อการลงทุนและการลงทุนในตราสารหนี้

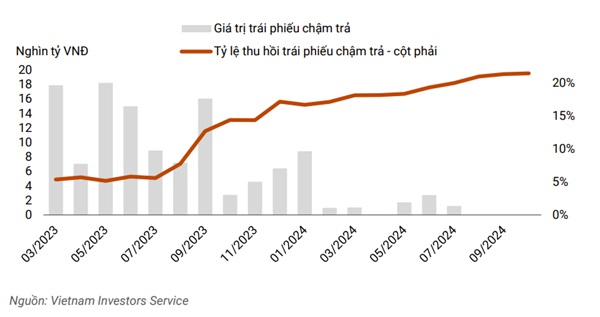

ที่สำคัญคือ จำนวนพันธบัตรผิดนัดชำระหนี้และภาระผูกพันในการซื้อคืนพันธบัตรที่ลดลง ช่วยลดความเสี่ยงด้านสินทรัพย์ของบริษัทหลักทรัพย์ได้ มูลค่าของพันธบัตรผิดนัดชำระหนี้ในไตรมาสที่ 3 นั้นน้อยมากเมื่อเทียบกับประมาณ 8,000 พันล้านดงในเดือนมกราคม 2567 หรือจุดสูงสุดที่ประมาณ 18,000 พันล้านดงในเดือนพฤษภาคม 2566 สภาพคล่องยังคงทรงตัวแม้ว่าบริษัทต่างๆ จะเพิ่มการกู้ยืมระยะสั้นเพื่อขยายการให้สินเชื่อเพื่อการซื้อขายหลักทรัพย์ก็ตาม

|

| ยอดพันธบัตรค้างชำระในไตรมาสที่ 3 ปี 2024 นั้นไม่มากเท่ากับยอดสูงสุดที่ 18,000 พันล้านดองในเดือนพฤษภาคม ปี 2023 |

ความเสี่ยงด้านสินทรัพย์ในภาคส่วนนี้ลดลงอย่างต่อเนื่อง เนื่องจากการลดลงของเงินต้นและดอกเบี้ยค้างชำระ และภาระผูกพันในการซื้อคืนพันธบัตร บริษัท ตันเวียด ซีเคียวริตี้ส์ จำกัด (TVSI) ลดภาระผูกพันในการซื้อคืนพันธบัตรลงประมาณ 30% ในช่วงเก้าเดือนแรกของปี 2024 หลังจากที่ผู้ออกพันธบัตรในภาคพลังงานและอสังหาริมทรัพย์ได้ชำระเงินต้นและดอกเบี้ยที่ค้างชำระก่อนหน้านี้ครบถ้วนแล้ว

จากการวิเคราะห์รายงานพบว่า บริษัทหลักทรัพย์กว่า 20% มีความเสี่ยงสูงเนื่องจากมีการลงทุนในพันธบัตรองค์กรจำนวนมาก ความเสี่ยงด้านสินทรัพย์จากการลงทุนเหล่านี้ลดลงเมื่อเทียบกับปีก่อนหน้า เนื่องจากการลดลงอย่างต่อเนื่องของอัตราส่วนพันธบัตรผิดนัดชำระหนี้และอัตราการเรียกคืนพันธบัตรผิดนัดชำระหนี้ที่ดีขึ้น

ในขณะเดียวกัน การให้สินเชื่อเพื่อการลงทุนแก่ลูกค้ารายใหญ่ยังคงเพิ่มขึ้นอย่างต่อเนื่องในไตรมาสที่ 3 ปี 2024 ซึ่งเพิ่มความเสี่ยงให้กับบริษัทหลักทรัพย์หากพวกเขาถูกบังคับให้ขายหลักทรัพย์ค้ำประกันในช่วงที่ตลาดหุ้นตกต่ำ เช่นเดียวกับที่เกิดขึ้นในไตรมาสที่ 4 ปี 2022 คาดการณ์ว่าการเพิ่มทุนของบริษัทหลักทรัพย์ที่เกี่ยวข้องกับธนาคารและบริษัทหลักทรัพย์ขนาดใหญ่ในประเทศจะช่วยเสริมความแข็งแกร่งให้กับเกราะป้องกันความเสี่ยงและกระตุ้นการเติบโต

บริษัทหลักทรัพย์ขนาดใหญ่มีการเติบโตอย่างแข็งแกร่งในยอดคงเหลือสินเชื่อเพื่อการซื้อขายหลักทรัพย์ โดยมีอัตราดอกเบี้ยเงินกู้ที่สูงกว่าเมื่อเทียบกับบริษัทอื่นๆ ในกลุ่มเดียวกัน เนื่องจากมีฐานทุนขนาดใหญ่และเครือข่ายลูกค้าที่กว้างขวาง

|

| บริษัทหลักทรัพย์ขนาดใหญ่มีการเติบโตของยอดคงเหลือสินเชื่อเพื่อการซื้อขายหลักทรัพย์อย่างแข็งแกร่ง |

นอกจากนี้ บริษัทเหล่านี้มักมีพอร์ตการลงทุนในตราสารหนี้ที่ใหญ่ที่สุดในอุตสาหกรรม และได้รับประโยชน์จากสภาวะตลาดพันธบัตรองค์กรที่ดีขึ้น ส่งผลให้ผลตอบแทนจากการลงทุนในพันธบัตรและค่าธรรมเนียมบริการดูแลรักษาสินทรัพย์เพิ่มขึ้น (เช่น TCBS, VPBANKS, VND)

ในทางกลับกัน ROAA ของบริษัทหลักทรัพย์ขนาดกลาง (เช่น SHS, BSI, VDS) ลดลง 2% เมื่อเทียบกับไตรมาสก่อนหน้า สาเหตุหลักมาจากการลดลงของมูลค่าการลงทุนในหุ้น

การเติบโตของการให้สินเชื่อเพื่อการซื้อขายหลักทรัพย์ในบริษัทหลักทรัพย์ขนาดกลางนั้นช้ากว่าในบริษัทขนาดใหญ่ เนื่องจากข้อจำกัดด้านเงินทุนและเครือข่ายลูกค้า โดยรวมแล้ว VIS Rating คาดว่าบริษัทมากกว่าครึ่งหนึ่งจากทั้งหมด 251 บริษัทจะบรรลุเป้าหมายกำไรตลอดทั้งปี อัตราผลตอบแทนจากสินทรัพย์ (ROAA) ของอุตสาหกรรมสำหรับปี 2024 คาดว่าจะดีขึ้น 50-70 จุดพื้นฐานเมื่อเทียบกับปีก่อนหน้า โดยจะอยู่ที่ 4.8%-5%

ระดับเลเวอเรจในอุตสาหกรรมยังคงอยู่ในระดับต่ำ เนื่องจากการเพิ่มทุนอย่างมีนัยสำคัญ การระดมทุนจำนวนมากของบริษัทหลักทรัพย์ในประเทศ (VIX, VND, MBS) ในไตรมาสที่ 3 ปี 2024 ช่วยเสริมความแข็งแกร่งให้กับกันชนความเสี่ยงและรักษาระดับอัตราส่วนเลเวอเรจของอุตสาหกรรมให้อยู่ในระดับต่ำประมาณ 230%

บริษัทหลักทรัพย์ เอซีบี (ACBS) ก็กำลังอยู่ระหว่างการขอเพิ่มทุนเช่นกัน และจะค่อยๆ มีบทบาทสำคัญมากขึ้นในกลยุทธ์ทางธุรกิจของธนาคารแม่ สำหรับบริษัทหลักทรัพย์โฮจิมินห์ (HSC) ทุนเพิ่มเติมนี้จะช่วยสนับสนุนการขยายธุรกิจและรักษาสัดส่วนการให้สินเชื่อโดยใช้หลักทรัพย์ค้ำประกันให้อยู่ต่ำกว่าขีดจำกัดที่กำหนดไว้ที่ 200% ของส่วนทุน

จากการระดมทุนรอบต่อๆ ไปของบริษัทในประเทศ (SSI, SHS, VCI) คาดว่าอัตราส่วนหนี้สินต่อทุนในอุตสาหกรรมจะลดลงในไตรมาสต่อๆ ไป

โดยรวมแล้ว มีเพียง 10% ของบริษัทเท่านั้นที่มีระดับหนี้สินสูงเนื่องจากข้อจำกัดในการระดมทุนหรือมีภาระผูกพันในการซื้อคืนพันธบัตรจำนวนมากจากลูกค้า ความเสี่ยงด้านสภาพคล่องจากหนี้ระยะสั้นที่เพิ่มขึ้นของบริษัทต่างชาติบางแห่งและบริษัทในเครือธนาคารยังคงได้รับการควบคุมเป็นอย่างดี

ตัวอย่างเช่น บริษัทหลักทรัพย์ที่เกี่ยวข้องกับธนาคาร (CTS, ORS) สามารถเข้าถึงวงเงินสินเชื่อที่ไม่ต้องมีหลักประกันจากธนาคารในประเทศ ในขณะที่บริษัทที่มีทุนต่างประเทศ (MASVN, KIS) จะได้รับประโยชน์จากการสนับสนุนจากบริษัทแม่

นอกจากนี้ สินทรัพย์สภาพคล่อง เช่น เงินสดและใบรับฝากเงิน (CDs) ของบริษัทเหล่านี้คิดเป็นประมาณ 15-30% ของสินทรัพย์ทั้งหมด ความเสี่ยงในการรีไฟแนนซ์สินเชื่อแก่ลูกค้าสถาบันและลูกค้ารายบุคคลกำลังลดลงอย่างต่อเนื่องสำหรับบริษัท เทคคอมแบงก์ ซีเคียวริตี้ส์ จอยท์ จำกัด (TCBS) เนื่องจากมีการออกพันธบัตรระยะยาวเพิ่มขึ้นถึงสี่เท่าเมื่อเทียบกับปีที่แล้ว

โดยรวมแล้ว บริษัท 30% มีสภาพคล่องสูง ส่วนใหญ่เป็นบริษัทหลักทรัพย์ที่เชื่อมโยงกับธนาคาร ซึ่งได้รับประโยชน์จากการเพิ่มทุนเมื่อเร็วๆ นี้ และพึ่งพาหนี้ระยะสั้นน้อยลงในการจัดหาเงินทุนสำหรับกิจกรรมการลงทุนหลัก

รายงานการจัดอันดับ VIS อ้างอิงข้อมูลจากบริษัทหลักทรัพย์ขนาดใหญ่ที่สุด 30 แห่ง โดยพิจารณาจากสินทรัพย์ ซึ่งคิดเป็นประมาณ 90% ของสินทรัพย์รวมทั้งหมดของอุตสาหกรรม

[โฆษณา_2]

ที่มา: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[ภาพ] ผู้แทนเข้าร่วมพิธีเปิดการประชุมใหญ่พรรคครั้งที่ 14](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F20%2F1768881998853_ndo_br_1-jpg.webp&w=3840&q=75)

![[ภาพ] นครโฮจิมินห์เริ่มก่อสร้างและวางศิลาฤกษ์โครงการสำคัญ 4 โครงการพร้อมกัน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

การแสดงความคิดเห็น (0)