TCBS Securities'in ilk halka arzının (IPO) başarısının ardından, yatırımcılar bu günlerde Vietnam'daki menkul kıymetler aracılık piyasası payında lider kuruluş olan VPS Securities'in halka arzını sabırsızlıkla bekliyor.

VPS, 16 Ekim - 6 Kasım tarihleri arasında yatırımcılardan hisse başına en az 60.000 VND tutarındaki halka arz fiyatıyla halka arz hissesi satın almak için kayıt kabul edecek. Toplam arz hacmi 202,3 milyon hisse olup, en az 12.138 milyar VND gelir elde etmesi bekleniyor. Başarılı olması durumunda, bu hacim TCBS'nin yakın zamanda topladığı 10.800 milyar VND'lik rekoru aşacak.

Satın alma ve yatırma ödemesi kaydının, VPS'nin halka arz ve listeleme sürecinin yalnızca ilk adımı olduğu vurgulanmalıdır. Bu aşamadan sonra şirket: (1) Hisse senedi tahsis sonuçlarını açıklayacak; (2) Yatırımcılar tahsis edilen tutarı ödeyecek; (3) Hisse senedi alım sonuçlarını açıklayacak; (4) Herhangi bir sorun çıkması durumunda geri ödeme yapacaktır.

Bugün en çok merak edilen soru şu: 2025 yılında borsada gerçekleşecek bir sonraki "gişe rekorları kıran" halka arzın kapanış fiyatı ne olacak?

Forumlarda yatırımcılar şu soru etrafında hararetli tartışmalar yürütüyor: VPS neden önceden belirlenmiş bir teklif fiyatı belirlemiyor ve neden minimum fiyat hisse başına 60.000 VND'den düşük değil?

Pahalı/ucuz seviyesini iş modeli ve verimlilik perspektifinden inceleyin

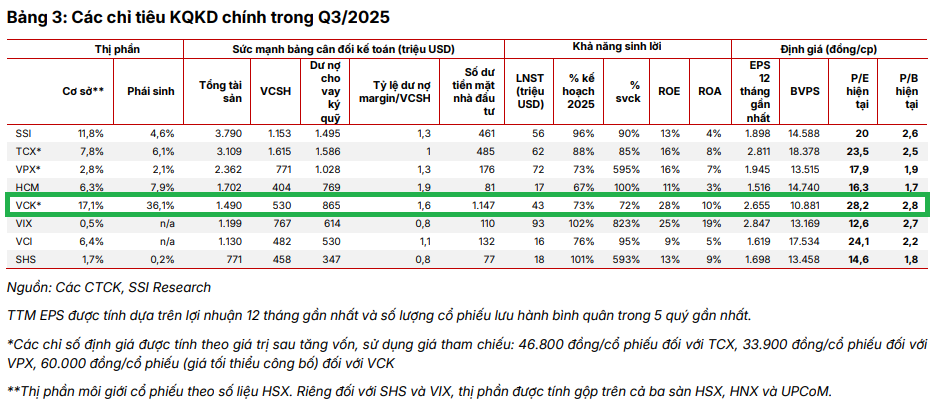

VPS, mevcut konumu itibarıyla 39.000 milyar VND'nin üzerinde toplam varlığa sahip olup, ölçek açısından menkul kıymetler sektörünün lider grupları arasında yer almaktadır. Bu rakam, yalnızca 12.800 milyar VND'lik (2025 üçüncü çeyreğinin sonu itibarıyla) kayıtlı sermayesi sayesinde elde edilmiştir; bu rakam, VPBankS, VIX, SSI veya TCBS gibi lider gruplardan (toplam 15.000 milyar VND'nin üzerinde) daha düşüktür.

Ticari açıdan bakıldığında, VPS, 2025 yılının üçüncü çeyreğinde vergi sonrası kârını 1.126 milyar VND olarak açıklamış olup, aynı döneme göre %72 artış göstermiştir. Bu da 9 aylık kümülatif rakamı yıllık bazda %52 artışla 2.564 milyar VND'ye çıkarmıştır. Bu büyüme oranı, temel segment olan aracılık ve teminatlı kredilendirmeye (22.000 milyar VND'nin üzerinde) odaklanma stratejisinin etkinliğini yansıtmaktadır; hisse senedi alım satımına katılmamak, VPS'nin piyasa dalgalandığında riskleri ortadan kaldırmasına yardımcı olmaktadır.

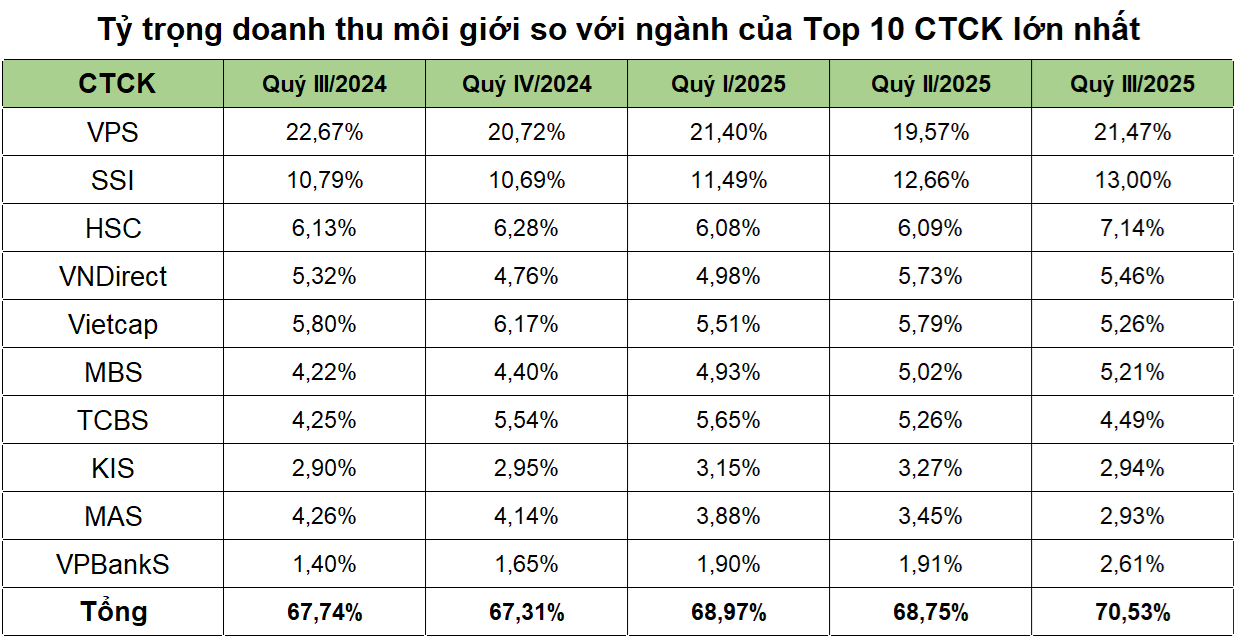

TCBS, tahvil ihraç danışmanlığı sektöründe lider konumdayken, VPS üçüncü çeyrekte 1.500 milyar VND'ye ulaşan aracılık geliri rekoru kırdı ve tüm sektörün toplam aracılık gelirinin %20'sinden fazlasını oluşturdu (7.000 milyar VND, kaynak Wichart). VPS ayrıca, Vietnam menkul kıymetler sektörü tarihinde çeyrek başına binlerce milyar VND aracılık geliri elde eden ilk şirket oldu. Bu rakam, 2021'in ilk çeyreğinden bu yana HoSE, HNX, UPCoM ve türev araçlarda aracılık pazar payında 1 numaralı konumunu koruyarak elde edildi. Bu eşi benzeri görülmemiş bir rekor.

(Kaynak: Genel veriler)

Bunun sonucunda 2025 yılı üçüncü çeyreğinde öz sermaye kârlılığı (ROE) sektördeki en yüksek seviyeler arasında yer alarak %24,4'e ulaştı.

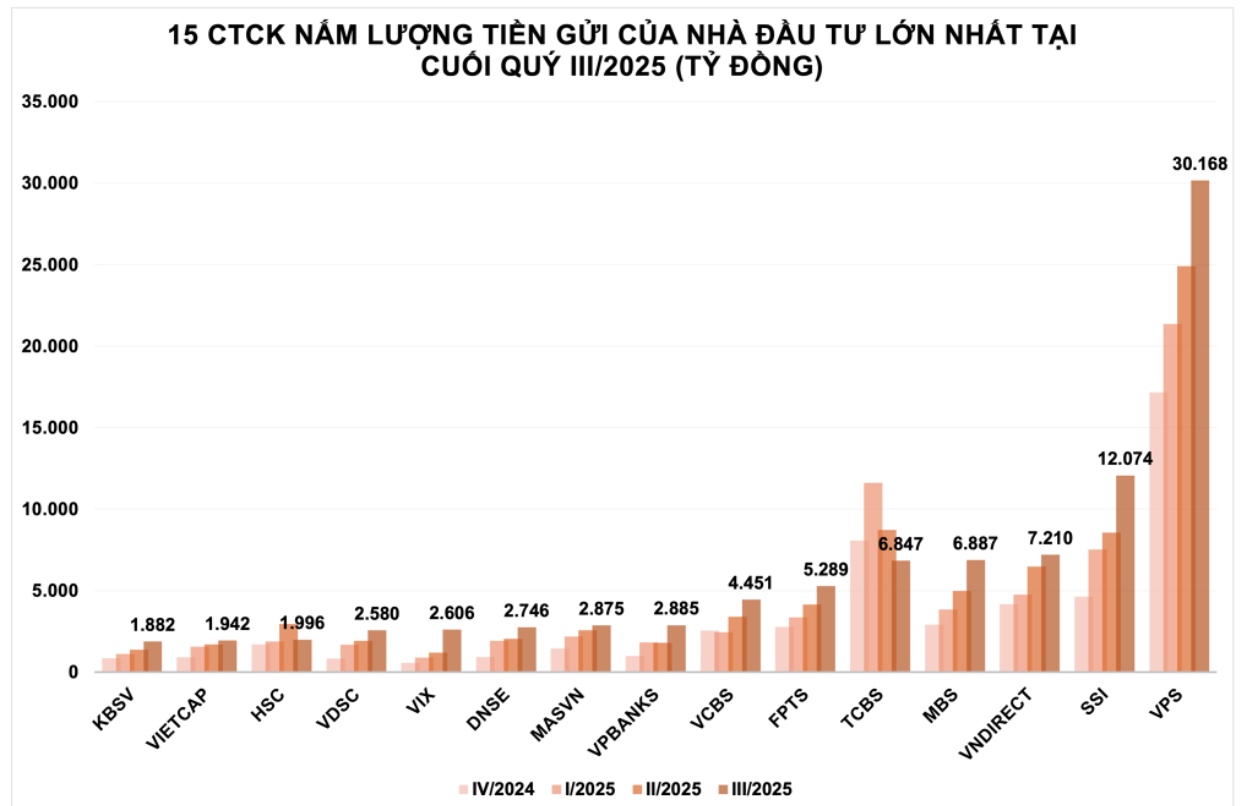

Aracılık sektörünün yanı sıra, güçlü finansal kaynakları da VPS'nin marj operasyonlarını genişletmeye devam etmesine yardımcı oluyor. Eylül 2025 sonu itibarıyla şirket, 30.200 milyar VND yatırımcı mevduatıyla sektöre liderlik ediyor. Bu rakam, bir sonraki şirket SSI'ın iki katından fazla ve tüm sektörün %27'sini oluşturuyor (Wichart verilerinden derlenmiştir).

(Kaynak: Wichart'tan derlenen veriler)

FTSE Russell'ın Vietnam'ı gelişmekte olan piyasa statüsüne resmen yükseltmesinin, yeni bir sermaye akışı dalgası başlatması ve likiditede artışa yol açması bekleniyor. Bu faktör, VPS'nin aracılık gelirlerini ve marj kârlarını doğrudan etkiliyor.

Özellikle öğlen saatlerinde işlem yapılması, emir eşleştirme süresinin uzatılması, geri dönüş bekleyen menkul kıymetlerin veya T+0'ın satılması gibi bir dizi yeni mekanizmanın devreye girmesiyle likiditenin daha da artması bekleniyor. Bu değişikliklerin yatırımcıların sermaye devir hızını artırarak emir eşleştirme hacminde bir artışa yol açması bekleniyor.

Nitekim, 2025 yılının ilk 9 ayında ortalama likidite, 2024 yılına kıyasla yaklaşık %40 artışla 29.200 milyar VND/seans seviyesine ulaştı ve birçok seansın hacmi 2-3 milyar ABD dolarını aştı. Uluslararası deneyim de benzer bir etkiyi gösteriyor: Tayvan'da (Çin), T+0 likiditeyi %45 oranında artırdı; Kore'de ise 2009 yılında başlatılan EXTURE sistemi işlemleri üç katına çıkardı.

Lider pazar payı ve bol finansal kaynakları sayesinde VPS, Vietnam borsasının yeni büyüme dalgasından doğrudan yararlanabilecek nadir bir konumdadır.

İşletme modeli açısından bakıldığında VPS, yüzlerce mühendisin yer aldığı dahili bir teknoloji ekibine, kendi geliştirdiği yüksek hızlı işlem altyapısına ve milyonlarca kullanıcıya hizmet veren veri platformuna sahip olup, bu sayede menkul kıymetler sektöründe lider bir FinTech kuruluşu olarak konumlanmaktadır.

Hem işletme modeli hem de iş verimliliği açısından "puanlama" yapan "VPS neden sabit bir halka arz fiyatı açıklamıyor?" sorusu yatırımcıların giderek daha fazla ilgisini çekiyor. Aslında cevap, VPS'nin uyguladığı halka arz mekanizmasında yatıyor: Halka arz fiyatı, şirketin değerini doğrudan "puanlayan" katılımcı yatırımcılar tarafından belirleniyor.

VPS'nin halka arzına katılan "müşteriler" kimlerdir?

Öncelikle VPS liderlerinin yakın zamanda paylaştığı yatırım tanıtım oturumlarına 50'den fazla uluslararası yatırım fonunun ilgi gösterdiği yabancı yatırımcı grubundan bahsedebiliriz.

Bu "yabancı" nakit akışının varlığı neredeyse kesindir, özellikle de VPS'nin, uzun yıllara dayanan kıdemli danışmanlık deneyimine sahip bir uzman olan Bay John Desmond Sheehy'yi Yönetim Kurulu'na ataması, Vietnam dışındaki etki alanını genişletme yönünü ortaya koymuştur.

Yabancı yatırımcıların yanı sıra, "VPS yatırımcıları" da VPS'de işlem yapan yaklaşık 1,6 milyon müşterinin ve daha geniş anlamda diğer kuruluşlar ve menkul kıymet şirketleri de dahil olmak üzere 11 milyon yerli menkul kıymet hesabının bir parçası olabilir.

Yani, VPS halka arzının potansiyel yatırımcı grubunun resmi biraz ortaya çıktı. Geriye kalan soru şu: Satın almak için ne kadar ödemeye razılar?

Tahsis ilkesine göre, geçerli satın alma emirleri, hisse başına ≥ 60.000 VND satın alma fiyatına sahip emirlerdir. Toplam satın alma emri arz tutarından ≤ ise, yatırımcılar kayıtlı hisselerin tam sayısını satın alabilirler. Tersine, toplam satın alma emri arz tutarından > ise, arz edilen tüm hisseler satılana kadar daha yüksek fiyatlı emirlere dağıtım önceliği verilir. Kalan hisseler, arz fiyatına eşit fiyatlı emirlere şu formüle göre orantılı olarak tahsis edilir: Tahsis oranı, kalan hisse sayısının arz fiyatından satın alınmak üzere kayıtlı toplam hisse sayısına bölünmesiyle elde edilir.

Ancak, bu halka arzın nihai fiyatı ancak halka arz kapandıktan sonra belirlenecek. Piyasada temkinli bekleyen yatırımcı grupları olduğu gibi, piyasaya erken giren ve bir alım pozisyonu sağlamak için "para yatırmaya" hazır yatırımcılar da var.

Hisse senetlerine yatırım yapmak her zaman beklentilerle ilgilidir. Bu nedenle, 60.000 VND veya üzeri seviye, hisse senedinin pahalı/ucuz pozisyonunu belirlemez. Her şey, yatırımcıların VPS'nin yeni dönemdeki yolculuğuna olan vizyonuna ve inancına bağlıdır.

Kaynak: https://vtv.vn/cuoc-dua-gianh-suat-ipo-vps-tiep-tuc-nong-100251031144625674.htm

![[Fotoğraf] Başbakan Pham Minh Chinh, yolsuzluk, israf ve olumsuzlukla mücadele ve bunların önlenmesi konulu 5. Ulusal Basın Ödülleri Töreni'ne katıldı.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Fotoğraf] Da Nang: Su yavaş yavaş çekiliyor, yerel yetkililer temizlikten faydalanıyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Yorum (0)