İşlem haftasının sonunda, mayıs vadeli mısır kontratlarının fiyatı %7 düşüşle 184 USD/tona geriledi ve üst üste 6 aylık düşüş serisini sürdürerek, 2 ayın en düşük seviyesinden kapandı.

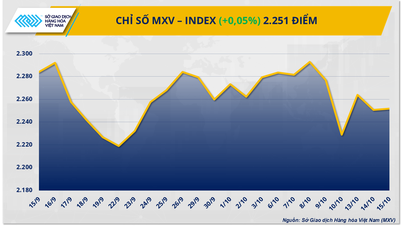

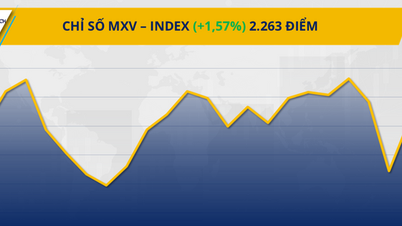

Geçtiğimiz işlem haftasında (24 Şubat - 2 Mart) hammadde piyasasına temkinli bir hava hakimdi. Güçlü satış baskısı, MXV Endeksini %3,5 düşüşle 2.264 puana çekti - yıl başından bu yana en düşük haftalık seviye. Kapanışta, dört emtia grubu da derin bir düşüş yaşadı ve tarım ürünleri fiyat endeksi yaklaşık %5,4 ile en çok düşüş yaşayan grup oldu. Benzer şekilde, metal piyasası da 10 emtianın tamamının fiyatlarında düşüş yaşadı...

|

| MXV Endeksi |

Mısır, altı seanslık kayıp serisini sürdürdü, iki aylık en düşük seviyeye geriledi

Geçtiğimiz hafta tarım piyasalarında hem mısır hem de buğdayda sert düşüşler yaşandı; arz artarken ihracat talebi de birçok zorlukla karşılaştı.

İşlem haftasının sonunda, Mayıs teslimatlı mısır vadeli işlemlerinin fiyatı %7'den fazla düşüşle 184$/tona geriledi ve üst üste 6 seanslık düşüş serisini sürdürerek yaklaşık iki ayın en düşük seviyesinden kapandı. Piyasanın ABD Tarım Bakanlığı'nın (USDA) 2025 ekim alanı raporuna olumsuz tepki vermesiyle birlikte, fiyatlar psikolojik dirençle karşılaştığında satış baskısı arttı.

|

| Tarımsal ürün fiyat listesi |

ABD Tarım Bakanlığı'nın (USDA) bir raporuna göre, ABD'deki mısır ekim alanlarının 2025 yılında 38,04 milyon hektara ulaşabileceği, bu da bir önceki yıla göre yaklaşık 1,38 milyon hektarlık bir artış anlamına geliyor. Bu önemli bir artış ve piyasa üzerinde büyük baskı oluşturan bir faktör. Yüksek ekim alanları, üretimin fazla olmaya devam edebileceği anlamına geliyor.

USDA ayrıca, üç ana ürün olan mısır, soya fasulyesi ve pamuk arasında ekim alanı bakımından en büyük artışın mısırda olacağını vurguladı. Bu ekim alanıyla, 2025-2026 mahsul yılında ABD mısır üretimi yaklaşık 395,9 milyon tonluk yeni bir rekora ulaşabilir. Bu rakam sadece sürprizler yaratmakla kalmıyor, aynı zamanda mısır fiyat hareketlerini de güçlü bir şekilde etkiliyor ve ekim döneminde birçok zorlukla karşılaşan Güney Amerika mısır mahsulüyle ilgili endişeleri geçici olarak hafifletiyor.

Geçtiğimiz hafta buğday piyasasında satış baskısı hakim oldu ve üst üste beş düşüş yaşandı. Bu durum, Chicago buğday fiyatlarının geçen haftanın başlangıcına göre yaklaşık %8 düşüşle ton başına 204 dolardan kapanmasına neden oldu.

Çin, geçen ay Avustralya'dan yaptığı 9-10 sevkiyatı iptal ettikten sonra, Arjantin'den yaptığı 3-4 buğday sevkiyatını daha iptal etti. Bu hamle, ülkenin buğday ithalatına olan talebinin azalması ve küresel piyasayı olumsuz etkilemesi konusunda endişelere yol açtı.

İthalat kesintileri eğilimi ilk değil. Yaklaşık bir yıl önce Çin de ABD'den gelen SRW buğdayı siparişlerini defalarca iptal etmişti. Dünyanın en büyük müşterilerinden birinin alımlarındaki düşüş, ABD, Avustralya ve Arjantin gibi büyük ihracatçılar üzerinde önemli bir etki yaratabilir. Talep zayıfladıkça, piyasadaki fazlalık fiyatlar üzerinde daha fazla aşağı yönlü baskı yaratacaktır.

Bu arada, USDA, ülkenin buğday ekim alanının bir önceki ürüne kıyasla yaklaşık 364.200 hektar artarak 19,02 milyon hektara ulaşacağını tahmin ediyor. Ekim alanındaki artış, esas olarak diğer ürünlere kıyasla daha elverişli hava koşulları ve istikrarlı kâr marjlarından kaynaklanıyor.

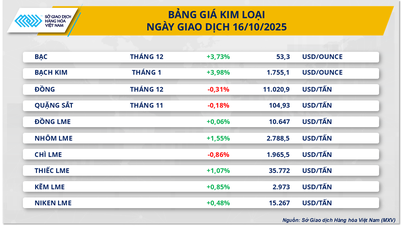

Metal piyasasında satış baskısı hakim

Geçtiğimiz işlem haftasında metal piyasası da kırmızının hakimiyetindeydi. ABD Merkez Bankası'nın (FED) Mart ayındaki toplantısında yüksek faiz oranlarını korumaya devam edeceği endişeleri arasında, iki değerli metalin fiyatları güçlü bir baskı altındaydı.

Haftanın sonunda gümüş fiyatları %5,43 düşüşle ons başına 31,22 dolara geriledi. Bu arada, platin fiyatları da %5,04 düşüşle ons başına 937,9 dolara gerileyerek Ocak ortasından bu yana en düşük seviyeye ulaştı.

|

| Metal fiyat listesi |

Değerli metallerdeki düşüş, esas olarak Fed'in Mart ayındaki toplantısında faiz oranlarını yüksek tutmaya devam edeceği endişelerinden kaynaklandı. 28 Şubat'ta yayınlanan kişisel tüketim harcamaları (PCE) fiyat endeksi verileri, ABD enflasyonunun Ocak ayında Aralık 2024'e kıyasla %0,3 arttığını ve tahminlerle uyumlu olduğunu gösterdi. Bu durum, Fed'in faiz oranlarını daha önce beklendiği gibi Mart ayı yerine Haziran ayında düşürmeye başlayabileceği görüşünü güçlendirdi.

Ayrıca, ABD Başkanı Donald Trump'ın gümrük vergisi politikalarının enflasyonist baskıyı artırması ve FED'i ekonomiyi kontrol altında tutmak için yüksek faiz oranlarını korumaya zorlaması bekleniyor. Yüksek faiz oranları, sermayenin tahvil piyasasına akmasına neden olurken, kıymetli metaller gibi güvenli liman varlıklarının cazibesini azaltıyor.

Ayrıca, finansal hizmetler şirketi OANDA'daki uzmanlar, ABD'ye ithal edilen otomobillere uygulanan yüksek gümrük vergilerinin otomobil satışlarında düşüşe neden olabileceğini ve bunun da bu yıl platin talebinde yaklaşık %1, yani 102.000 onsluk bir düşüşe yol açabileceğini belirtti. Otomotiv endüstrisi şu anda toplam küresel platin talebinin yaklaşık %40'ını oluşturuyor.

Ana metal grubunda bakır fiyatları %1,46 düşüşle sadece 10.026 ABD doları/tona geriledi. Demir cevheri fiyatları da %4,94 düşüşle 102,4 ABD doları/tona gerileyerek üst üste beşinci kez düşüş kaydetti.

Bakır fiyatları, geçen hafta artan stok baskısı nedeniyle düşüş eğilimine girdi ve piyasa 2024 yılında 300.000 tonun üzerinde bir arz fazlası öngörüyor. Hafta ortasına gelindiğinde ise ABD'nin bakır ithalatına gümrük vergisi uygulama olasılığını araştırdığını duyurmasıyla birlikte endişeler arttı ve zayıflayan talep endişeleri arttı.

Ancak, bakır fiyatlarındaki düşüş, dünyanın önemli bir bakır madenciliği bölgesi olan Kuzey Şili'deki yaygın elektrik kesintileri ve deprem riski nedeniyle bir miktar sınırlı kaldı. Ayrıca, yeşil enerji sektöründe bakır tüketimi beklentisi, Avrupa Komisyonu'nun (EC) Avrupa'daki toplam yeni otomobil pazarının yaklaşık %60'ını oluşturan kurumsal filolarda elektrikli araç kullanımını teşvik edeceği planından da destek gördü.

Bu arada, demir cevheri fiyatları, ABD'nin geçen hafta alüminyum ve çeliğe uyguladığı yeni gümrük vergilerinin baskısı altında kaldı. Bu politika, ABD'deki birçok işletmenin maliyetlerini artırmakla kalmıyor, aynı zamanda ülkelerin, Çin'den gelen çelik akışının riskinden korunmak için acil önlemler almasına da yol açıyor. Bu arada, Çin emlak piyasası, fazla çeliği absorbe etme kapasitesinin düşük olması nedeniyle kasvetli bir görünüm sergiliyor ve bu da piyasada arz fazlası baskısı endişelerini artırıyor.

[reklam_2]

Kaynak: https://congthuong.vn/thi-truong-hang-hoa-gia-ngo-keo-dai-chuoi-giam-6-phien-376468.html

![[Fotoğraf] 14. Parti Kongresi'nin taslak belgeleri Komün Kültür Postaneleri'ndeki insanlara ulaşıyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Fotoğraf] Ulusal Meclis Başkanı Tran Thanh Man, Almanya Sosyal Demokrat Partisi heyetini kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Fotoğraf] Hue Kalesi'nin girişindeki kapının sağ tarafında su baskını](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Fotoğraf] Başkan Luong Cuong, Askeri Bölge 3 Silahlı Kuvvetleri Geleneksel Günü'nün 80. Yıldönümüne katıldı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Yorum (0)