Denetimler sonucunda birçok işletmenin yüz milyarlarca, hatta binlerce milyarlarca dong değerinde "aşırı değerlendiği" ortaya çıktı - Fotoğraf: AI

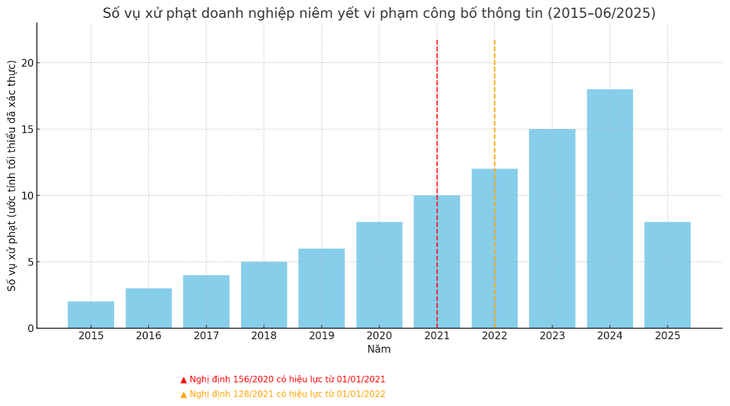

Para cezalarındaki keskin artış, yönetim kuruluşunun sıkı denetimini yansıtıyor. Ancak, halka açık şirketlerin muhasebe kalitesi hakkında da birçok soru gündeme geldi. Yüz milyarlarca hatta binlerce milyarlarca liralık tutarsızlıkları olan "ünlü" şirketler nasıl yönetilecek? Ne zaman "isimleri" açıklanacak?

Birçok işletmenin denetim sonrası kârları 'çarpık'

Menkul Kıymetler Komisyonu, yeni yayınladığı kararla Vietnam Elektrik İnşaat Anonim Şirketi'ne (VNE) çok sayıda ihlal nedeniyle para cezası verdi.

2023 mali raporunda yanlış bilgi verilmesi hatası da dahil olmak üzere. Özellikle, VNE tarafından hazırlanan 2024 yılı 4. çeyrek raporunda vergi sonrası kâr 1,3 milyar VND'nin üzerindeyken, denetimden sonra 28 milyar VND'den fazla zarar etti, yani %2.225'lik bir fark oluştu.

Daha önce de birçok işletme benzer ihlaller nedeniyle cezalandırılmış, vergi sonrası kârlarının büyük bir kısmı denetimlerde sert bir şekilde düşürülmüştü. Bu farkın yeni bir olgu olmadığını, ancak geçmişte bu ihlallerin şu anki kadar yoğun bir şekilde cezalandırılmadığını vurgulamak gerekir.

Uzun yıllardır denetim yapan Tuoi Tre , büyük ve yanlış rakamların yayınlanmasının yatırımcıların haklarını doğrudan etkilediğini söyledi.

Para cezalarına ek olarak, ciddi ihlaller gerçekleştiren, ihlalleri tekrarlayan veya raporları kasıtlı olarak tahrif eden işletmelerin işlemleri askıya alınabilir, halka açık şirket statüleri iptal edilebilir veya menkul kıymetler suçları, dolandırıcılık veya mali dolandırıcılık belirtileri varsa dosyaları bir soruşturma kurumuna devredilebilir.

Veri: FIDT Companion Hub

FIDT Yatırım Anonim Şirketi Hub Dong Hanh İşletme Departmanı Başkanı Sayın Ta Quoc Duong'a göre, kendi hazırladığı mali tablolar ile denetim sonrası mali tablolar arasında kârlar hakkında yanlış bilgi ifşa edilmesi eylemi, 128/2021 sayılı Kararnamenin 1. maddesinin 33. fıkrası ile değiştirilen ve eklenen 156/2020 sayılı Kararnamenin 42. maddesinin 5. fıkrasında yer alan bilgi ifşasının ihlali olarak belirlenmiştir.

Duong, bu düzenlemeden önce menkul kıymet faaliyetlerinde yanlış bilgi yayınlamanın veya bilgi gizlemenin cezalandırılacağını, hatta kovuşturulacağını söyledi.

Önceki düzenlemeler, özellikle kendi hazırladıkları raporlar ile denetlenen raporlar arasındaki kâr farkının büyük olduğu durumlarda, yönetim kuruluşlarının ihlalleri tespit etmesini zorlaştırıyordu.

Bu arada, mevcut düzenlemeler yönetim kurumlarının ihlalleri kolayca tespit etmesine ve böylece ceza kararlarını hızla ele alıp uygulamasına yardımcı oluyor. Bay Duong, son zamanlarda ceza sayısındaki artışın temel nedeninin bu olabileceğini belirtti.

Muhasebe kalite sorunu mu yoksa kasıtlı sahtekarlık mı?

Vietnam Muhasebeciler ve Denetçiler Birliği eski lideri Tuoi Tre, hatalı mali raporlamalara yol açan birçok neden olduğunu söyledi .

Öncelikle, bazı işletmeler kasıtlı olarak hata yapar. "Bunun tek nedeni kötü muhasebe kalitesi değil. Çoğu durumda, işletmeler geçmişte cezaların katı olmaması ve bu nedenle boşluklardan yararlanmaya istekli olmaları nedeniyle kasıtlı olarak hata yaparlar," dedi.

Uzman, kasıtlı faktörün yanı sıra, özellikle uluslararası finansal raporlama standartlarının uygulanmasında muhasebe kalitesinden kaynaklanan bir nedenin de bulunduğunu söyledi.

Ayrıca bazı işletmeler kâr açıklamış ancak denetim sonrası büyük zararlara dönüşmüş; bu durum muhasebenin yanlış yapılmasından değil, farklı zamanlarda farklı finansal mekanizmaların uygulanmasından (örneğin şüpheli alacak karşılığı ayrılması) kaynaklanmıştır.

Bay Duong, birçok işletmenin muhasebe uygulamaları ve iç kontrol sistemlerinde hâlâ eksiklikler olduğunu kabul etti. Gelir, gider, varlık değerlemesi veya karşılık ayırma işlemlerindeki hatalar, genellikle Vietnam muhasebe standartlarının (VAS) uygulanmasındaki tutarsızlıklardan veya mesleki kapasitedeki kısıtlamalardan kaynaklanmaktadır.

Bu durum, kendi hazırladığınız finansal tabloların, standartların daha sıkı ve bağımsız bir şekilde uygulandığı denetlenmiş raporlardan önemli ölçüde farklılaşmasına neden olmaktadır.

Duong, "Birçok işletmenin, kendi hazırladıkları ve denetlenmiş mali raporlarını açıklama zamanları arasındaki 'boşluktan' kendi çıkarları doğrultusunda kasıtlı olarak yararlandığı inkar edilemez" dedi.

Öz raporlamada kârı artırmak için yapılan 'defter tutma' çoğunlukla hisse senedi fiyatlarını artırma, hisse senedi ihraç etmeden önce imajı iyileştirme veya kredi koşullarını sürdürme ve tahvil ihraç etme gibi amaçları hedefler.

İşletmelerin yeni ortamda denetim ve muhasebe kalitesini artırmaları gerekiyor.

Vietnam Muhasebeciler ve Denetçiler Birliği eski lideri, işletmelerin muhasebe kapasitelerini geliştirmeleri ve yeni standartlara uymaları gerektiğini, devlet kurumlarının ise işletmeler için yasal riskleri en aza indirmek amacıyla net ve tutarlı düzenlemeler yayınlamaları gerektiğini söyledi.

Ta Quoc Duong, para cezasına çarptırılan işletme sayısındaki keskin artışın aynı zamanda yasal çerçevenin mükemmelleştirilmesi ve yönetim kuruluşları tarafından yapılan denetimlerin sıkılaştırılması sürecini de yansıttığını söyledi.

Vietnam'ın şeffaf bir borsa oluşturma çabaları kapsamında, yatırımcıları korumak ve piyasa kalitesini artırmak amacıyla bilgi ifşasına ilişkin düzenlemeler önemli ölçüde güçlendiriliyor.

Bu, Vietnam borsasının "sınır" seviyesinden "gelişmekte olan" seviyeye yükseltilmesi hedefine doğru atılan önemli bir hazırlık adımıdır.

BINH KHANH

Source: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

Yorum (0)