(İllüstrasyon: THANH DAT)

Başbakan'ın 92/CD-TTg sayılı Resmi Gazete'de yayınlanan 3 No'lu Fırtına ve fırtına sonrası sellerin sonuçlarının giderilmesine odaklanılması yönündeki talimatını uygulayan Vergi Dairesi Başkanlığı, 3 No'lu Fırtına ve fırtına sonrası sellerden zarar gören kurum, kişi ve işletmelerin bulunduğu il ve ilçelerin Vergi Dairelerinden, vergi mükelleflerine vergi muafiyeti, indirimi ve uzatımı işlemlerini yürütmeleri konusunda rehberlik etmelerini talep etti.

Özellikle, 3 numaralı fırtına ve fırtınadan sonraki sellerden zarar gören vergi mükellefleri şunları yapabilir: (1) vergi ödemesinin uzatılmasını talep edebilir; (2) gecikmeli vergi ödeme ücretlerinden muafiyet talep edebilir; (3) vergi yönetimi ihlalleri için idari cezalardan muafiyet talep edebilir; (4) etkilenen işletmelerin çalışanları için destek maliyetleri gibi doğal afetlerden kaynaklanan maliyetleri belirleyebilir... kurumlar vergisi hesaplamak için; (5) Özel Tüketim Vergisi'nde indirim talep edebilir; (6) Doğal Kaynaklar Vergisi'nde muafiyet veya indirim talep edebilir; (7) tarım dışı arazi kullanım vergisinde muafiyet veya indirim talep edebilir.

Vergi Dairesi Başkanlığı, il ve ilçe vergi dairelerinden, yukarıda belirtilen vergi uzatma, muafiyet ve indirim destek politikalarının uygulanması için kurum, kişi ve işletmelere yönelik bilgilendirme, yayma ve yönlendirme çalışmalarını talep etmektedir.

Vergi Dairesi Başkanlığı, ayrıca, zarar gören kurum, kişi ve işletmelerin talep ve teklifleri üzerine, hasar bedelinin tespiti ile ilgili olarak vergi dairelerinde tutulan kayıt ve belgelerin ibraz edilmesi, idari işlemlere ilişkin sorunların ivedilikle çözülmesi için il ve ilçe Vergi Daireleri Müdürlüklerinden ilgili kurumlarla koordinasyon sağlanması talebinde bulundu.

Vergi Dairesi Başkanlığı, ayrıca, vergi mükelleflerine en kısa sürede yol göstermek, zarar eden kuruluş, kişi ve işletmelere destek olmak, vergi kayıtlarını (vergi beyanname kayıtları, vergi muafiyet ve indirim kayıtları, vergi iade kayıtları, vergi ödeme uzatma kayıtları vb.) ve mevzuata uygun olarak kuruluş, kişi ve işletmelerin zarar bedellerinin tespitine ilişkin belge ve belgeleri yeniden düzenlemek üzere koordinasyon ve odak noktası görevi görecek memurlar görevlendirmelerini talep etti.

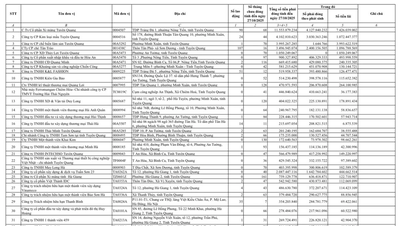

Vergi mükelleflerinin kayıp yaşadığı tespit edilen iller ve şehirler şunlardır: Quang Ninh, Hai Phong, Thai Binh, Nam Dinh, Hoa Binh, Lao Cai, Yen Bai , Son La, Lai Chau, Dien Bien, Ha Giang, Cao Bang, Bac Kan, Thai Nguyen, Tuyen Quang, Phu Tho, Vinh Phuc, Lang Son, Bac Giang, Bac Ninh, Hai Duong, Hanoi, Hung Yen, Ha Nam, Ninh Binh, Thanh Hoa.

[reklam_2]

Source: https://baotuyenquang.com.vn/mien-giam-gia-han-nop-thue-cho-nguoi-nop-thue-bi-thiet-hai-boi-thien-tai-198450.html

![[Fotoğraf] 14. Parti Kongresi'nin taslak belgeleri Komün Kültür Postaneleri'ndeki insanlara ulaşıyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Fotoğraf] Ulusal Meclis Başkanı Tran Thanh Man, Almanya Sosyal Demokrat Partisi heyetini kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Fotoğraf] Başkan Luong Cuong, Askeri Bölge 3 Silahlı Kuvvetleri Geleneksel Günü'nün 80. Yıldönümüne katıldı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Yorum (0)