"Genç ve sağlıklıysanız henüz hayat sigortası satın almanıza gerek yok."

Bu, gençler arasında yaygın bir yanlış anlamadır. Aslında gençlik bir avantajdır çünkü bu aşamada, genellikle sağlıklı olduğunuzda, sigorta şirketi tarafından düşük primli (standart primli) bir sözleşme için kolayca onaylanırsınız. Ancak yaşlandıkça vücudunuz hastalık belirtileri göstermeye başlar ve sigorta şirketi standart primden daha yüksek primli bir sigortayı onaylayabilir, hatta sigorta sözleşmesi yapmayı reddedebilir. Birçok kişi yalnızca sağlık sorunları gördüklerinde sigorta satın almaya başlar, ancak bu aşamada önceden var olan hastalıklar hariç tutulur veya sigorta reddedilir.

Gençler arasında yaygın olan bir diğer yanlış kanı da, her yıl sağlık sigortası (sağlık kartı) satın almanın yeterli olduğu ve hayat sigortasına katılmaya gerek olmadığıdır. Aslında, yıllık sağlık sigortasının ücretleri yalnızca genç ve sağlıklı olduğunuzda düşüktür. Ancak, profiliniz her yıl yeniden değerlendirileceğinden, ertesi yıl sağlık sorunlarınız olursa sigorta primi çok yüksek oranda artacak veya yenilenemeyecektir. Hayat sigortasıyla, uzun vadeli koruma avantajları müşterilere maksimum gönül rahatlığı sağlayacaktır.

"Çok paranız olduğunda hayat sigortası yaptırmalısınız"

Birçok kişi hayat sigortasının ortalama veya daha yüksek gelire sahip kişilere yönelik olduğunu düşünür. Aslında günümüzde hayat sigortası ürünleri, birçok farklı gelir grubuna uygun, esnek ücretlerle çeşitli şekillerde tasarlanmıştır.

Düşük gelirli gruplar veya hayat sigortasına para harcamaya hazır olmayanlar, vadeli sigorta ürünleri gibi kısa prim ödeme dönemleri veya geri ödeme taahhütleri olan basit, koruma odaklı ürünleri değerlendirebilirler.

Orta ve uzun vadede risklere karşı korunmak ve varlık biriktirmek isteyen yüksek gelir grupları, yatırım bağlantılı sigorta ürünlerini değerlendirebilir. Kapsamlı koruma isteyenler ise sağlık, ciddi hastalık vb. için ek sigorta paketlerine katılabilir.

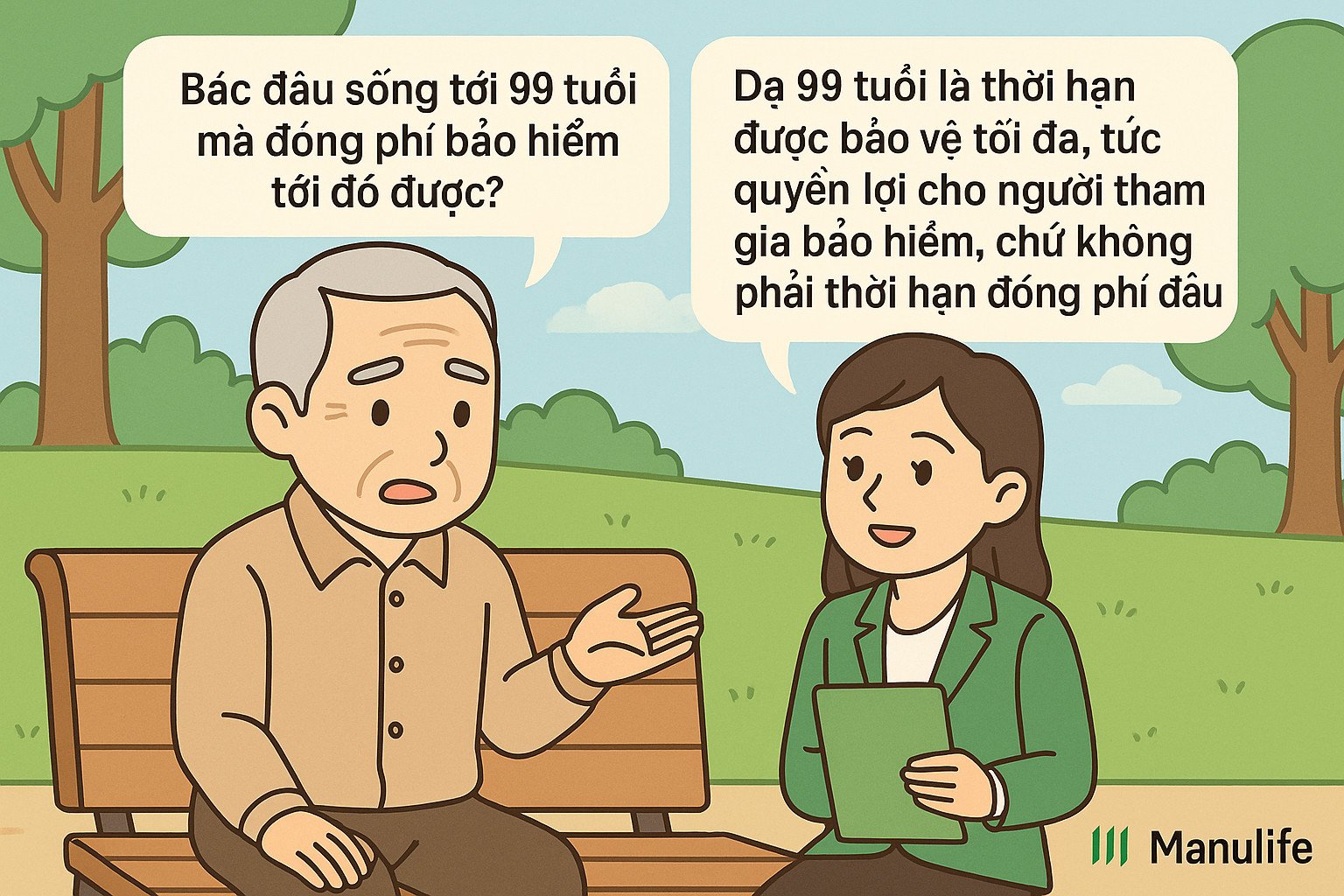

“Danışman 15 yıllık ücreti ödememizi söyledi ama sözleşmede 99 yaşında biteceği yazıyor. Ne oldu?”

Bu, 'prim ödeme süresi' ile 'sözleşme süresi' arasında net bir ayrım yapılmamasından kaynaklanan yaygın bir yanlış anlamadır.

Sözleşme süresi (sigorta süresi olarak da bilinir), müşterinin sigorta sözleşmesiyle korunduğu azami süredir.

Prim ödeme süresi, müşterinin sigortalı olabilmek için primi ödemesi gereken zaman dilimidir.

Geleneksel ürünlerde genellikle aynı prim ödeme süresi ve sözleşme süresi vardır, genellikle 10, 15, 20 yıl. Müşteriler sigortaya katılırken prim ödeme süresini ve sözleşme süresini kendileri seçerler.

Günümüzde popüler yatırım bağlantılı sigorta ürünleri, geleneksel ürünlere kıyasla daha fazla esnekliğe sahiptir. Müşterilerin sigortaya katılımlarında sözleşme vadesini seçmelerine gerek yoktur, ancak sözleşmenin azami sigorta süresi genellikle müşterinin 99 yaşına ulaşmasına kadar belirlenir.

Müşterilerin ilk 3 veya 4 yıl boyunca asgari prim ödemeleri gerekmektedir. Ardından, ihtiyaçlarına bağlı olarak 10., 15., 20. yıl veya daha uzun süre boyunca prim ödemeyi esnek bir şekilde durdurma veya devam ettirme hakkına sahiptirler. Hesap değeri sigorta masraflarını karşılamaya yeterliyse, sigorta sözleşmesi yürürlükte kalacaktır. Müşteriler ayrıca, sözleşme süresi dolmadan sözleşmeyi feshetme ve sözleşme feshi sırasında hesap değerini (varsa) alma esnekliğine sahiptir, ancak hesap değerini almak için 99 yaşına kadar ödeme yapmaları gerekmez.

Örneğin, Bayan Nguyen Thi A (30 yaşında) - 99 yaşına kadar geçerli bir sigorta süresiyle Manulife'ın birim bağlantılı sigorta paketine katılıyor, yani sözleşmesi 69 yıl sürüyor. İlk 3-4 yıl zorunlu primleri ödedikten sonra, Bayan A, mali kapasitesine ve ihtiyaçlarına bağlı olarak 10., 15. veya 20. sözleşme yılına kadar prim ödemeye devam edebilir ve 69 yıl boyunca sigorta primi ödemek zorunda kalmaz. Ayrıca, 70 yaşına geldiğinde sözleşmeyi sonlandırıp, 99 yaşına kadar beklemek zorunda kalmadan sözleşme hesap değerini o tarihte alabilir.

"Yıllardır harç ödüyoruz, pek çekmiyoruz!"

Hayat sigortasının doğası, bankada para biriktirmenin veya diğer yatırım yöntemlerinin aksine, sizi öngörülemeyen risklere karşı korumaktır. Hayat sigortasına dahil olduğunuzda, ister 1 aylık prim ödemiş olun ister uzun süredir ödemiş olun, bir risk (kaza, ölüm, kalıcı sakatlık vb.) meydana gelirse, sigorta şirketi size ödediğiniz primin kat kat üzerinde tazminat ödeyecektir.

Ayrıca, hayat sigortası uzun vadeli bir üründür, bu nedenle değer biriktirmek için uzun süreli katılım sağlamayı hedeflemeniz gerekir. Sadece ilk birkaç yıl katılıp para çekerseniz, geri ödeme tutarı yüksek olmayacaktır, çünkü sigorta priminizin büyük bir kısmı başlangıç ücreti, risk ücreti, sözleşme yönetim ücreti, fon yönetim ücreti, acente komisyonu gibi maliyetlere ayrılmıştır.

Bu nedenle, uzun vadeli bir sigorta sözleşmesine sahip olmalısınız. Sözleşme sona erdiğinde, birikim değeriniz önemli ölçüde artacaktır. Ayrıca, sözleşme bakım primi, yatırım bağlantılı sigorta ürünlerine katılım durumunda yatırım kârı gibi diğer avantajlardan da yararlanabilirsiniz.

Hayat sigortası uzun vadeli bir finansal plandır. Gelecekte ne olacağını tahmin edemezsiniz, ancak riskler ortaya çıktığında finansal yükü en aza indirmek için proaktif bir şekilde hazırlık yapabilirsiniz. Doğru anlamak, doğru katılım sağlamak ve doğru şekilde sürdürmek, sigortanın değerini en üst düzeye çıkarmanın ve hayattaki beklenmedik değişiklikler karşısında kendinizi daha güvende hissetmenizi sağlamanın yoludur.

(Kaynak: Manulife)

Kaynak: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Fotoğraf] 14. Parti Kongresi'nin taslak belgeleri Komün Kültür Postaneleri'ndeki insanlara ulaşıyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Fotoğraf] Ulusal Meclis Başkanı Tran Thanh Man, Almanya Sosyal Demokrat Partisi heyetini kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Fotoğraf] Başkan Luong Cuong, Askeri Bölge 3 Silahlı Kuvvetleri Geleneksel Günü'nün 80. Yıldönümüne katıldı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Yorum (0)