VIS Rating, bir dizi düzenleyici reform ve yeni menkul kıymetler yasasının yürürlüğe girmesinin ardından kurumsal tahvil piyasasının tekrar rayına oturduğuna inanıyor.

"Kurumsal tahvil piyasası tekrar rayına oturdu"

VIS Rating, bir dizi düzenleyici reform ve yeni menkul kıymetler yasasının yürürlüğe girmesinin ardından kurumsal tahvil piyasasının tekrar rayına oturduğuna inanıyor.

VIS Rating, Vietnam'ın 2025 yılı kredi ortamını değerlendirerek, 2024 yılında önemli iyileşmenin ardından, Vietnam'ın kredi koşullarının 2025 yılında istikrarlı bir duruma gireceğini öngörüyor.

Kredi derecelendirme kuruluşu, ekonomiyi destekleyici politika ve tedbirlere odaklanmanın, yurt içi iş faaliyetlerini ve tüketimi canlandıracağını belirtti.

Kamu harcamaları, doğrudan yabancı yatırımlar ve ihracat, Vietnam'ın güçlü ekonomik görünümünü koruması ve 2025 yılına kadar %7,0-7,5'lik GSYİH büyüme hedefine ulaşması için kilit öneme sahiptir. Ancak, döviz rezervleri 2024 yılı sonunda son beş yılın en düşük seviyesine ulaştığından, Vietnam Devlet Bankası'nın döviz kuru dalgalanmalarını yönetme kapasitesi sınırlıdır. Döviz çıkışları artar ve VND daha da değer kaybederse, faiz oranları yükselebilir ve yerli işletmelerin büyümesini etkileyebilir.

Kamu altyapısına yapılan yatırımların artması, inşaat, malzeme ve ulaştırma sektörlerindeki işletmelerin ticari faaliyetlerini artıracaktır. Yasal engelleri ortadan kaldırmaya ve arazi planlamasını iyileştirmeye yönelik yeni politikalar, yeni gayrimenkul projelerinin geliştirilmesini teşvik edecek ve ev alıcılarının güvenini artıracaktır.

2025 yılında perakende satışlar, memur maaşlarının artması ve hane halkı gelirlerinin toparlanmasıyla 2024'e kıyasla %10-12 oranında artabilir. İş dünyası ve tüketici güvenindeki iyileşme, kredi talebini artıracaktır. VIS Rating'in temel senaryosundaki temel belirsizlik, yeni Trump yönetimi altındaki ABD politika yönünün, Vietnam da dahil olmak üzere ihracatçı ülkeler üzerinde olumsuz bir etki yaratabilmesidir.

Genel olarak, finansman koşulları 2025 yılında istikrarlı kalacaktır. Bankalar, yurt içi işletmelere ve bireylere yeni kredi vermeyi artırmak için sağlam finansmana ve likiditeye sahiptir.

VIS Rating, bir dizi düzenleyici reform ve yeni menkul kıymetler yasasının yürürlüğe girmesinin ardından kurumsal tahvil piyasasının, hem halka açık hem de özel ihraçlar için yeni ihraç değerinde istikrarlı bir büyüme ile işaretlenerek tekrar yoluna girdiğine inanıyor.

Tahvil ihraçlarına ilişkin düzenlemelerin sıkılaştırılması ve bilgi şeffaflığı gerekliliklerinin artırılması sayesinde yatırımcı güveni artmaya devam edecek. Bankalardan gelen mevduat rekabeti nedeniyle faiz oranları yukarı çekilse bile, eski borçların ödenmesine yönelik tahvil ihraçları önceki yıllara göre daha az zor olacak.

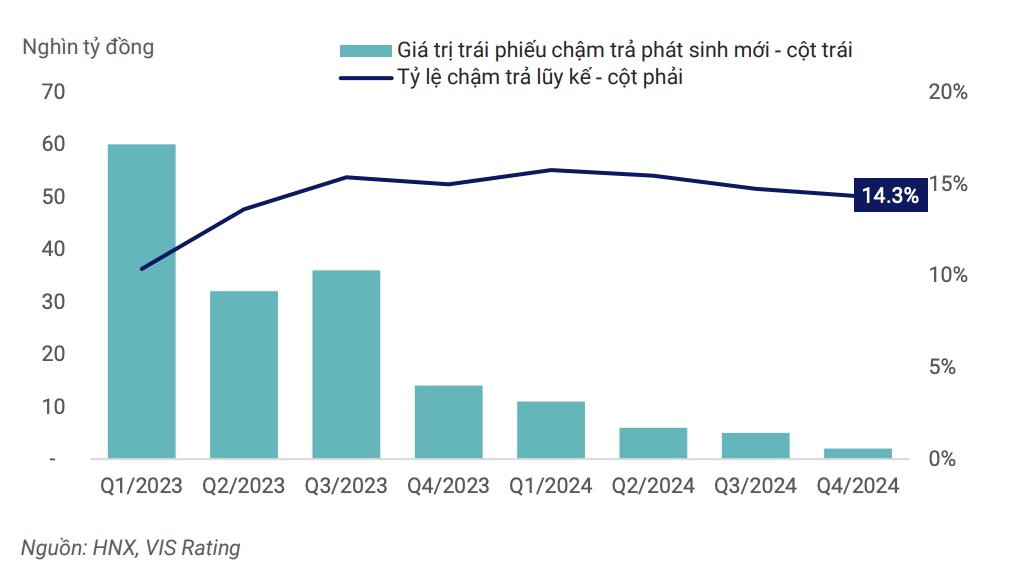

Temerrütlü tahvil oranı, güçlü makroekonomik durum ve iş ortamını yansıtacak şekilde 2025 yılında kademeli olarak yeni normal seviyesine ulaşacak ve temerrüt risklerini yönetmek için yasal çerçeve ve piyasa altyapısı giderek iyileşecektir.

|

| Piyasa genelindeki temerrüt oranı 2024'ün ilk çeyreğinde zirveye ulaştı ve düşüşe geçti. |

Güçlü bir ekonomi, nakit akışını, borç geri ödeme kapasitesini ve yeniden finansman ihtiyaçlarını iyileştirmeye yardımcı olacaktır. Kurumsal tahvil ihraçları ve yatırımlarına ilişkin daha sıkı düzenlemeler, bilgi şeffaflığı ve yatırım riskleri konusunda uyarıda bulunmak için kredi derecelendirmelerinin kullanılması, yeni gelişim aşamasında kurumsal tahvil piyasasının derinliğini artırmaya yardımcı olacaktır. Bununla birlikte, ihraççılar ve yatırımcılar, borçları yeniden yapılandırmak ve/veya gecikmiş tahvil ödemelerinden kaçınmak için yeni finansal araçları uygulama konusunda daha fazla güven duyacaklardır.

Ancak riskler devam ediyor. VIS Rating, kurumsal nakit akışının toparlanmaya devam etmesine rağmen, yüksek kaldıraç ve zayıf likiditenin borç ödeme kapasitesindeki en büyük zayıflıklar olmaya devam ettiğini belirtti.

Gayrimenkul, inşaat ve yapı malzemeleri sektöründeki işletmelerin borç kaldıracı hâlâ yüksek. Bu sektörlerdeki halka açık işletmelerin ortalama borç/FAVÖK'ü, 3,6 kat olan genel ortalamanın yaklaşık 9 katı. Uzun vadeli yatırımlar için kısa vadeli borçlara bağımlılık, 2022-2023 yıllarında şirket tahvili temerrütlerinde keskin bir artışa yol açtı. Finans piyasası likidite sıkıntısı çektiğinde, faaliyetlerinden nakit akışı olmayan işletmeler, vadesi gelen tahvillerin ödemelerini yapmak için yeniden yapılandırma kredisi kaynağı bulamadı.

Nakit akışı iyileşse bile, işletmeler genişleme projelerini yeniden başlatmak için genellikle daha fazla borçlanacağından, kaldıraç oranı yüksek kalacaktır. İşletmeler borç yönetimi politikalarını iyileştirene kadar, likidite riski izlenmesi gereken önemli bir risk olmaya devam edecektir.

[reklam_2]

Kaynak: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Fotoğraf] Keo Pagoda'da yaklaşık 400 yıllık bir hazine olan Tuyet Son heykeline tapınma](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Fotoğraf] Laos Ulusal Günü'nün 50. yıl dönümünü kutlamak için geçit töreni](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Yorum (0)