Maliye Bakanlığı'ndan yapılan açıklamaya göre, Gelir Vergisi Kanunu Tasarısı (Değişik) ile mevcut Gelir Vergisi Kanunu'nun 30/35. maddelerinin değiştirilmesi ve tamamlanması öngörülüyor.

Bu kapsamda, her bir vergiye tabi gelir türü için kişisel gelir vergisi matrahı ve vergi hesaplamasına, kişisel gelir vergisinden muaf olan tutarlara ve ticari kişiler için kişisel gelir vergisi hesaplamasına ilişkin içeriklerin düzeltilmesi, düzenlenmesi ve mükemmelleştirilmesine odaklanılması.

Taslakta ayrıca, işletmeler, haneler ve bireylerin gelirleri için vergilendirilebilir gelirler; yazılım ürünleri ve hizmetlerinin sunumundan elde edilen bazı gelirler için vergi oranları; eğlence, video oyunları, dijital filmler, dijital fotoğraflar, dijital müzik, dijital reklamcılık vb. konulardaki dijital bilgi içerikli ürün ve hizmetler için vergi oranları da yer alıyor.

Kişisel gelir vergisinin hesaplanmasında en dikkat çeken hususlar; ücret ve maaştan elde edilen geliri olan yerleşik kişilere uygulanan kademeli vergi oranlarının sayısındaki azalma; vergi hesaplama dönemi, vergi indirimi, vergiye tabi gelirin belirlenme süresi; gelir ödeyen kuruluş ve kişilerin sorumlulukları ile mükelleflerin sorumluluklarıdır.

Aynı zamanda, tasarıda kişisel gelir vergisine tabi diğer gelir gruplarına ilişkin düzenlemeler, kişisel gelir vergisinin vergi muafiyeti ve indirimi ile diğer özel indirimlere ilişkin düzenlemeler yer alıyor.

Ayrıca, Hükümet ve Maliye Bakanlığı'na aile indirimi düzeyini, kişisel gelir vergisine tabi olmayan işletme gelirinin sınırını; indirilebilir hayır ve insani yardım katkılarının belirlenme kapsamını, diğer özel indirimleri; aile indirimine hak kazanan bakmakla yükümlü olunan kişileri belirlemek için düşük gelir düzeyini; ve kişilerin düzensiz gelirleri için geçici kişisel gelir vergisi indirimi düzeyini ayarlama konusunda ek yetki verilmiştir.

Maliye Bakan Yardımcısı Cao Anh Tuan, kişisel gelir vergisi düzenlemesinin 5 yıllık bir yol haritasına göre yapılacağını söyledi. Yakın gelecekte, temel görev, vergi politikalarının daha doğru ve adil bir şekilde oluşturulmasına yardımcı olmak için gelir ve vergi mükellefleri veritabanının tamamlanması olacak.

Maliye Bakanlığı, gayrimenkul devirlerinden elde edilen gelirlere ilişkin politikayı daha gerçekçi, şeffaf ve adil bir şekilde gözden geçirmeye ve değişiklikler önermeye devam edecek, böylece başlangıçta hedeflenen farktan elde edilen gelirin gerçek niteliği güvence altına alınacak, piyasa istikrarı sağlanacak ve uluslararası uygulamalarla uyumlu hale getirilecektir.

Menkul kıymet transferlerinden, her işlemde tahsil edilen transfer bedeli üzerinden %0,1 oranında kişisel gelir vergisinin hesaplanması, işlemleri basitleştirmeyi amaçlamaktadır ve bireysel yatırımcılar için kolaylık sağlamaktadır. Ancak uzun vadeli yatırımcılar veya özellikle zarar oluştuğunda gelirleri dalgalanan yatırımcılar için uygun değildir. Ancak, mahsuplaşma yapılmadığı takdirde vergi iadesi alınamamaktadır. Bu nedenle Maliye Bakanlığı, gerçek geliri doğru bir şekilde yansıtmak ve adilliği sağlamak için, bireylerin yıl sonunda mahsuplaşmayı tercih etmelerine olanak tanıyan bir plan üzerinde çalışmaktadır.

Hisse senedi ile temettü ödemesi halinde, ödeme anında kişisel gelir vergisi doğmaz, ancak kişinin hisse senedini devretmesi halinde devir bedeli üzerinden %0,1 oranında kişisel gelir vergisi hesaplanır.

Maliye Bakanlığı, özellikle aile indirimi seviyesini artırma seçeneklerini hesaplarken, aynı zamanda ülke ortalamasına göre hesaplanan aile indirimi seviyesini, yoksul illerde ve ücra bölgelerde yaşayanlar için daha avantajlı olacak şekilde ayarlıyor, vergi mükellefleri için adaleti sağlıyor ve bütçe gelirlerinde ani etkilerin oluşmasını engelliyor. Dijital içerik ve sosyal ağlar oluşturan kişilerin, gerçek giderlerini doğru bir şekilde yansıtmak için vergi hesaplaması yapmadan önce aylık 4 milyon VND'ye kadar makul harcamaları indirim konusu yapmalarına izin veriliyor.

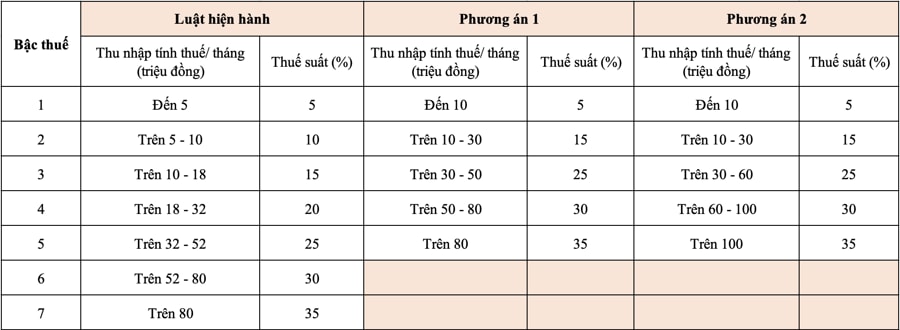

Kamuoyunun en çok kaygı duyduğu konu ise Maliye Bakanlığı'nın, kişisel gelir vergisi tablosunda mevcut düzenlemeye göre kademe sayısının 7'den 5'e düşürülmesi önerisi ve en yüksek vergi oranının hâlâ yüzde 35 olması...

Tasarıya göre Maliye Bakanlığı, vergi tarifesinde kademe sayısının azaltılması ve gelir uçurumunun açılması yönünde değişiklik yapılması için iki seçenek öneriyor.

Maliye Bakanlığı tarafından önerilen her iki seçenek için de asgari %5 vergi oranı, aylık 10 milyon VND tutarındaki vergiye tabi gelire (ailevi durumlar ve diğer vergiye tabi giderler düşüldükten sonra) karşılık gelmektedir. Azami vergi oranı ise, 80 milyon VND'nin (1. seçenek) ve 100 milyon VND'nin (2. seçenek) üzerindeki vergiye tabi gelirler için %35'tir. Vergi dilimlerinin daraltılması, vergi yönetimi ve tahsilatını kolaylaştıracak, beyanı kolaylaştıracak ve dünyadaki vergi reformu trendlerine entegrasyonu kolaylaştıracaktır.

1. seçenekte, halihazırda 2. seviye veya daha yüksek seviyeden vergi ödeyen kişiler, mevcut seviyeye kıyasla vergi indirimi alacak; ve aile indirimi seviyesinin ayarlanmasıyla birleştirildiğinde, 1. seviyede geliri olan kişiler de vergi indirimi alacak.

2. seçenekte, aylık 50 milyon VND veya daha az vergilendirilebilir geliri olan her bireyin vergisi, 1. seçeneğe eşdeğer oranda azaltılacaktır. Aylık 50 milyon VND'nin üzerinde vergilendirilebilir geliri olan bireyler için, indirim 1. seçenekten daha büyük olacak, dolayısıyla devlet bütçe geliri 1. seçeneğe göre daha fazla azalacaktır.

Başbakan Yardımcısı Ho Duc Phoc'un 31 Temmuz öğleden sonra bakanlıklar, şubeler, dernekler, menkul kıymetler ve gayrimenkul işletmeleriyle yaptığı toplantıda verdiği talimata göre, Kişisel Gelir Vergisi Kanunu'nda yapılacak değişiklik tasarısının bu kez uygulamada mevcut yasal düzenlemelere uyumu, adilliği, verimliliği, uygunluğu ve şeffaflığı sağlaması gerekiyor...

Özellikle, Kanun Tasarısı'nda, gayrimenkul ve menkul kıymet transferlerinden (hisse senetleri, temettüler, bedelsiz hisse senetleri) elde edilen kişisel gelir vergisinin hesaplanmasına ilişkin yol haritası ve vergi oranlarına ilişkin içeriklerin tasarlanmasında, kişilerin ve her yerleşim yerinin yaşam standartlarına uygun olarak aile indirimi düzeylerinin belirlenmesinde ve sağlıklı bir gayrimenkul ve borsa piyasasının geliştirilmesinde etkinin dikkatle ele alınması ve değerlendirilmesi gerekmektedir.

2007 yılında çıkarılan ve 2009 yılından itibaren yürürlüğe giren Gelir Vergisi Kanunu’nda 15 yılı aşkın bir sürenin ardından değişiklik yapılmasının gerekli olduğu söylenebilir.

Bu, gerçek dalgalanmalara ayak uydurmak ve tüm toplum tarafından beklenmektir; yalnızca devletin vergi yönetiminin kapasitesini, etkinliğini ve verimliliğini artırmaya katkıda bulunmakla kalmayıp, aynı zamanda halkın yükünü hafifletme politikasını gerçekleştireceği, zenginleşme taklit hareketine yeni bir ivme kazandıracağı, hem üretimi hem tüketimi, hem arzı hem de talebi canlandıracağı, ülkemizde yeni dönemde çift haneli GSYİH büyüme hedefine ulaşılmasına katkıda bulunacağı beklentisiyle...

Kaynak: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Video] Hue Anıtları ziyaretçileri karşılamak üzere yeniden açıldı](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Yorum (0)