До кінця третього кварталу 2024 року ACB досяг бізнес-результатів із стабільними фінансовими показниками, підтвердивши свою позицію як одного з найефективніше працюючих акціонерних комерційних банків на ринку.

Збереження переваги в роздрібному секторі - Фото: ACB

Збереження домінування в роздрібному секторі

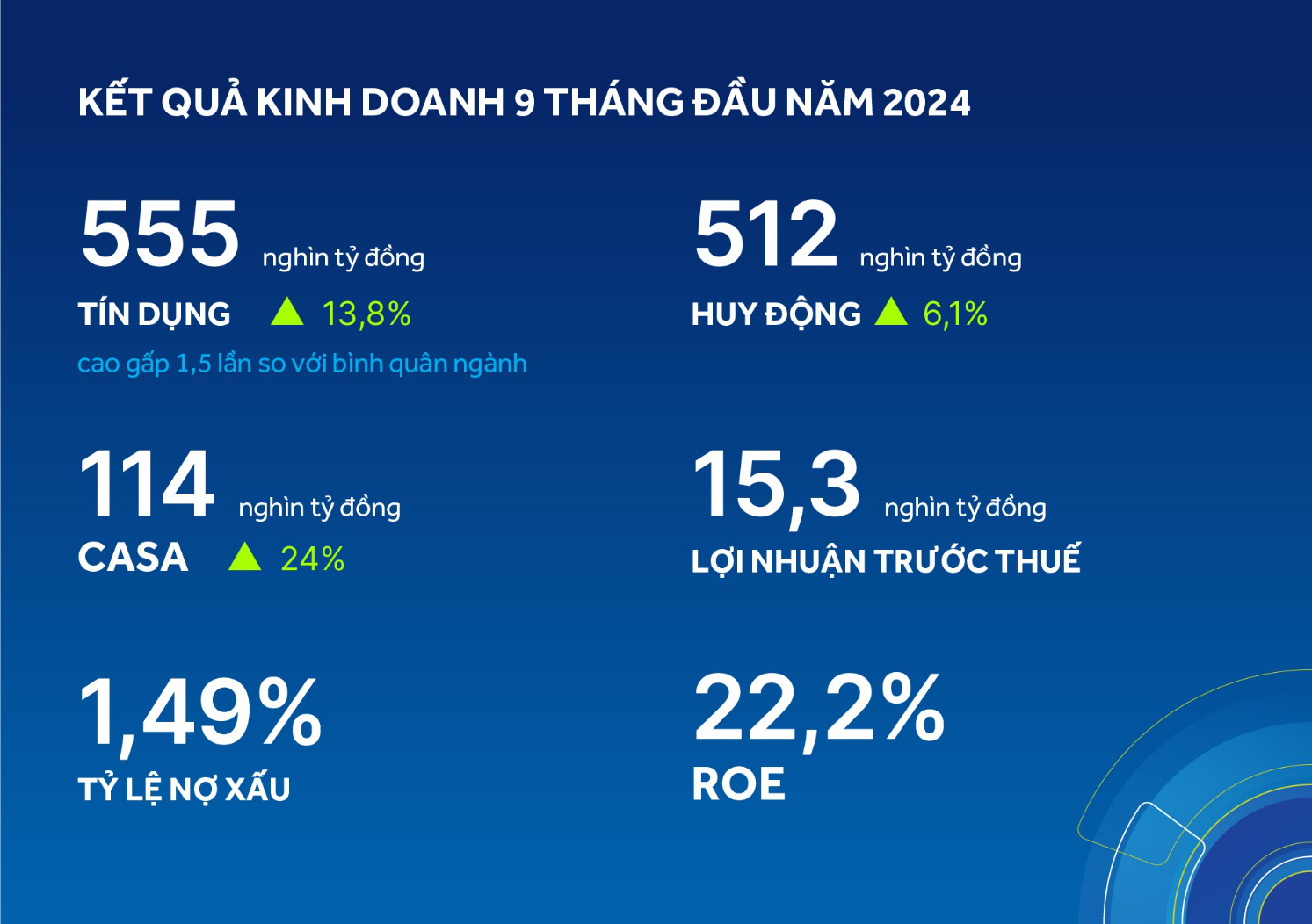

Станом на 30 вересня кредит ACB досяг 555 трильйонів донгів, мобілізація – 512 трильйонів донгів, зростання порівняно з початком року склало 13,8% та 6,1% відповідно. Примітно, що темпи зростання кредитування були в 1,5 раза вищими за середні показники по галузі та стали найвищим чистим приростом за останні 10 років.

Це також показує, що ACB продовжує зберігати свою перевагу в роздрібному сегменті та досить добре впроваджує збалансовану стратегію зростання між фізичними особами та бізнесом, фіксуючи сукупний темп зростання кредитування понад 15% у бізнес-сегменті за останні 9 місяців.

Щодо CASA, банк просував рішення для залучення депозитів шляхом збільшення переваг для клієнтів, таких як впровадження кампанії Smart Ally – надання рішень та переваг управління магазинами для бізнес-домогосподарств; модернізація високоякісних фінансових послуг для пріоритетних груп клієнтів.

Завдяки цьому депозити до вимоги досягли 114 трильйонів, що на 24% більше, ніж за аналогічний період 2023 року, і банк продовжує залишатися одним із роздрібних банків із найвищим коефіцієнтом CASA на ринку на рівні 22,2%.

Прибуток до оподаткування за перші дев'ять місяців року склав 15,3 трлн донгів, що на 2% більше, ніж за аналогічний період минулого року, головним чином завдяки зростанню кредитування, комісіям за послуги та ефективному управлінню витратами.

Коефіцієнт безнадійної заборгованості у третьому кварталі становив 1,49%, що є одним із банків із найнижчим рівнем безнадійної заборгованості на ринку. Вартість резервування у третьому кварталі була нижчою за середній рівень резервування за перші два квартали року.

Рентабельність власного капіталу ACB залишається високою на рівні 22,2%, що продовжує залишатися серед провідних груп галузі - Фото: ACB

Нормативи щодо коефіцієнта безпеки ліквідності, встановлені Державним банком В'єтнаму, суворо дотримувалися: коефіцієнт LDR становив 82,4%, короткостроковий капітал для середньострокових та довгострокових кредитів становив 20,7%. Коефіцієнт безпеки капіталу (індивідуальний) на кінець третього кварталу становив 11,3%, що значно перевищує рівень, встановлений Державним банком В'єтнаму. Крім того, банк доклав зусиль для належного контролю та оптимізації операційних витрат на рівні 8,2 трильйона донгів, що на 3,8% більше, ніж за той самий період. Коефіцієнт CIR підтримувався на низькому рівні 32,7%. ROE ACB залишався на високому рівні 22,2%, продовжуючи залишатися серед провідних груп у галузі.

Що стосується ACBS, то в третьому кварталі вона продовжувала демонструвати хороші бізнес-результати, а прибуток до оподаткування зріс більш ніж на 44% за той самий період.

Накопичений за перші 9 місяців року прибуток до оподаткування збільшився на 67% завдяки зростанню доходів від основної діяльності ACBS, включаючи 3-кратне збільшення процентного доходу від маржинального кредитування, 44% збільшення доходів від власної торгової діяльності та 14% збільшення доходів від брокерської діяльності за той самий період із часткою ринку 2,68%, що на 0,24% більше.

Просування цифрового банкінгу

Відповідно до урядової орієнтації на зелене зростання 2021-2030 років, банк здійснює бізнес-діяльність відповідно до програми дій сталого розвитку банківської галузі, що значною мірою сприяло позитивним бізнес-результатам за перші 9 місяців року.

Продукти та послуги цифрового банкінгу ACB ONE були просувані. До кінця третього кварталу обіг транзакцій та кількість онлайн-транзакцій різко зросли, на 32% та 57% відповідно порівняно з 2023 роком. ACB ONE високо цінується клієнтами за зручний досвід, програму накопичення балів за транзакції для обміну на тисячі цінних подарунків та дуже підходить для різноманітних потреб клієнтів.

Просування цифрового банківського сервісу ACB ONE – Фото: ACB

У третьому кварталі банк збільшив ліміт пакету зелених/соціальних кредитів з 2 000 млрд до 4 000 млрд донгів з процентною ставкою лише 6% на рік, пільговими умовами до 24 місяців. До кінця вересня ACB видав 73% пакету зелених/соціальних кредитів, що становить 2,9 трлн донгів. Раніше банк оголосив про Рамкову програму сталого фінансування, яка створює стандарти для діяльності в секторі зелених фінансів.

Зовсім недавно, на заході «Розблокування капіталу, вітання можливостей», що об’єднує банки та бізнес, організованому Державним банком, пан Ту Тьєн Пхат, генеральний директор ACB, заявив, що наразі банк виділяє близько 5 000 мільярдів донгів на фінансування капіталу для малих та середніх підприємств, що задовольняє потреби виробництва, бізнесу та імпорту-експорту. Цей кредитний пакет може бути збільшений до 10 000 мільярдів донгів або 20 000 мільярдів донгів, якщо підприємствам знадобиться зелений кредитний капітал для задоволення вимог іноземних партнерів.

Активно виконувати соціальну відповідальність

У третьому кварталі банк підтримував місцеві та центральні установи у заходах соціального забезпечення для покращення та підвищення якості життя людей, наприклад, пожертвував 80 мільярдів донгів на підтримку програми підтримки ліквідації тимчасових та аварійних будинків по всій країні, започаткованої урядом; вніс 2,2 мільярда донгів для співпраці з банківською системою з метою допомоги людям у деяких північних провінціях, постраждалих від штормів та повеней; витратив майже 4 мільярди донгів на спонсорування освітніх заходів та догляд за людьми, які опинилися у складних обставинах, через серію громадських заходів під назвою «Подорож, яку я люблю життя» у багатьох населених пунктах по всій країні.

19 жовтня банк пожертвував 10 мільярдів донгів Народному комітету міста Хошимін для спонсорування програм соціального забезпечення в Хошиміні.

Голова ACB висловлює підтримку провінції Дак Лак - Фото: ACB

Завдяки діяльності з підтримки громад, банк робить внесок у створення стійких соціальних цінностей відповідно до літери "S" (Суспільство) у стратегії сталого розвитку ESG (Навколишнє середовище - Суспільство - Управління), а також відіграє першопрохідницьку роль у побудові стійкої та відповідальної фінансової системи. У 2023 році банк вніс до державного бюджету 5,214 млрд донгів.

Джерело: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[Фото] Зрізання пагорбів, щоб звільнити місце для людей на трасі 14E, яка постраждала від зсувів](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Відео] Пам'ятники Хюе знову відкриваються для відвідувачів](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Коментар (0)