Акції яких банків показали найбільше зростання у першій половині року?

Згідно зі статистикою Investment Online Newspaper, з 27 банківських акцій, що зараз торгуються на фондовому ринку, 13 з 27 акцій продемонстрували зростання, перевершивши ринок у першій половині 2025 року.

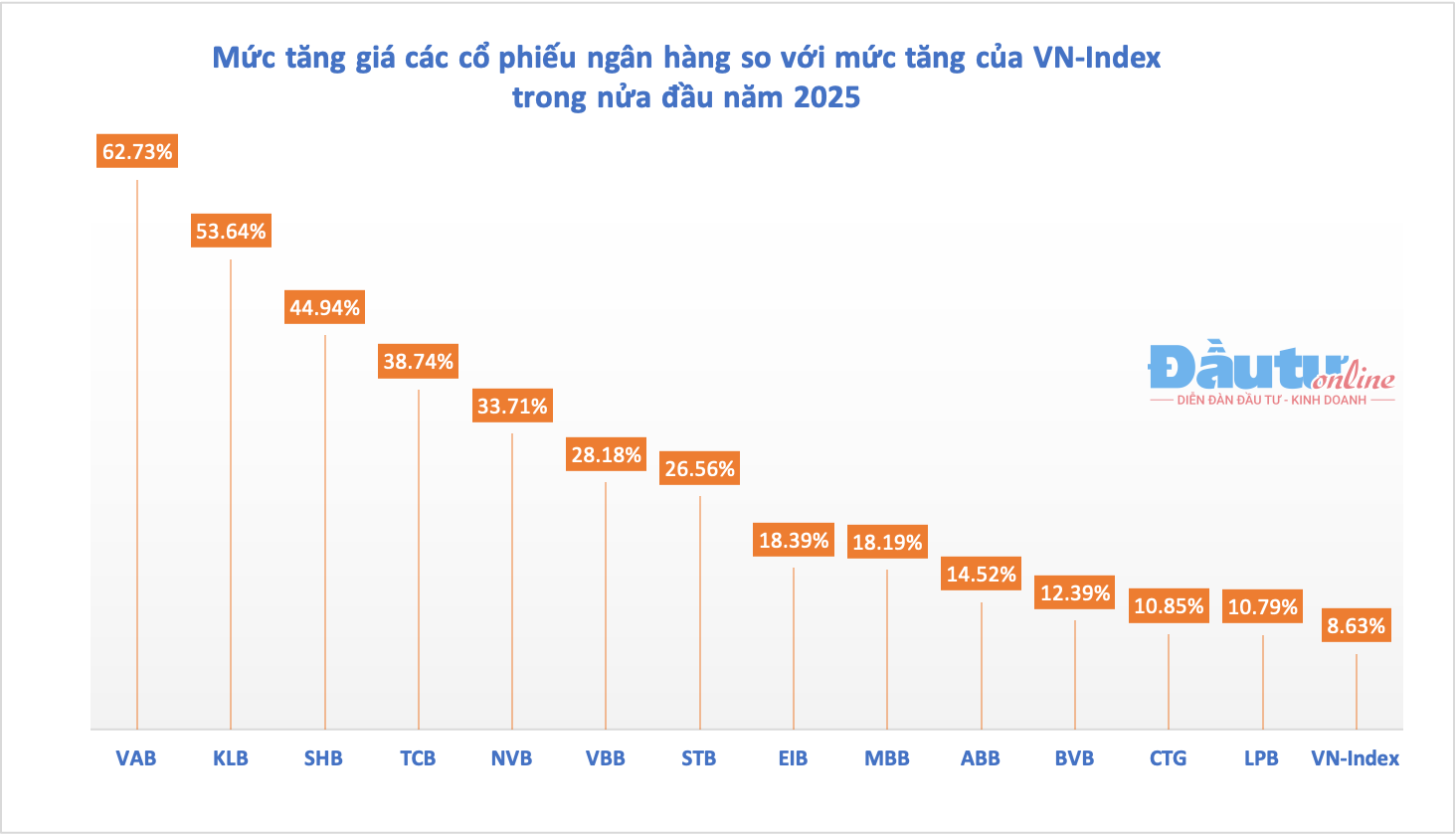

В'єтнамський фондовий ринок завершив перші шість місяців 2025 року в досить позитивному стані, при цьому індекс VN завершив місяць на рівні 1376,07 пунктів, що на 8,63% більше, ніж на кінець 2024 року. Тим часом, акції 13 банків перевершили індекс VN, всі вони зросли більш ніж на 10%.

Найбільше зростання спостерігалося у акцій VAB VietABank, які зросли на 62% за перше півріччя. На початку 2024 року акції банку торгувалися нижче номінальної вартості, але до середини лютого 2025 року вони привернули увагу неочікуваним зростанням обсягу торгів. До цього періоду за сесію торгувалося лише кілька сотень тисяч акцій VAB, але з середини лютого кожна торгова сесія приваблювала інвесторів, ліквідність яких зростала вдесятеро.

На сьогоднішній день акції VAB торгуються за ціною близько 15 000 донгів за акцію. Таке значне зростання ціни підтверджується новиною про її переведення з поточної біржі UPCoM на HoSE (Фондову біржу міста Хошимін). Останнє оновлення від VietABank вказує на те, що банк розмістить майже 540 акцій VAB на HoSE цього липня.

Окрім VAB, акції KLB, що належить KienlongBank, також зросли на 53,64% з початку року. KLB та VAB – це дві акції в галузі, ринкова вартість яких зросла понад 50% за останні шість місяців. Хоча зростання VAB було підсилене новинами про лістинг компанії на новій біржі, сплеск KLB відбувся раптово після двох днів поспіль досягнення верхньої межі 26-27 травня. Кожної сесії KLB зростав понад 14%, що призводило до швидкого зростання вартості його акцій.

Раптове зростання цін відбувається на тлі запланованих позачергових загальних зборів акціонерів KienlongBank, на яких він запропонує виплатити дивіденди акціями існуючим акціонерам у розмірі до 60% та збільшити свій статутний капітал з 3,652 млрд донгів до 5,822 млрд донгів. Банк також планує розмістити свої акції на фондовій біржі до кінця цього року.

|

13 банківських акцій, які перевершили ринок у першій половині 2025 року. |

Серед п'ятірки найшвидше зростаючих банківських акцій у першому півріччі були SHB (44,94%), TCB (38%) та NVB (33,7%).

Більшість банківських акцій, які добре показали себе в першій половині року, були підтримані їхніми власними унікальними історіями. Для TCB (Techcombank) це був план IPO TCBS, провідної компанії з цінних паперів за рівнем прибутку в галузі; для STB ( Sacombank ) це був процес реструктуризації, що наближається до завершення; а для SHB це була історія прагнення стати «національним підприємством» на тлі зростаючої впевненості в розвитку приватного сектору з боку її провідної компанії…

І навпаки, 6 акцій зросли темпами, нижчими за індекс VN, а 8 акцій знизилися. Найбільш різке падіння, з двозначним падінням, спостерігалося в акціях двох банків, HDB (-14,5%) та TPB (-13,3%).

Акції банків продовжили свою тенденцію до зростання. 7 липня банківський сектор значно зріс, кілька акцій досягли своєї верхньої межі, що призвело до нових максимумів у ціні, зокрема SHB (зростання на 6,92% на HoSE) та NVB (зростання на 10% на HNX). Низка інших акцій великих компаній також добре показали себе, ставши основною підтримкою, яка підштовхнула індекс VN-індекс вище позначки в 1400 пунктів 7 липня.

Окрім двох акцій Vingroup , VIC та VHM, решта 8 акцій у топ-10 з найбільшим впливом на індекс VN протягом торгової сесії були банківськими акціями. До них належать: CTG (+3,98%), BID (+1,78%), VPB (+2,93%), SHB (+6,92%), HDB (+3,33%), TCB (+1%), MBB (+1,54%) та LPB (+2,29%).

Акції банків залишаються привабливими.

Хоча загалом лише половина акцій банківського сектору показала кращі результати, ніж ринок, у першій половині року інвестори з самого початку дуже очікували розвитку цього сектору.

Постійні інвестиції в банківські акції допомогли іноземному фонду PYN Elite Fund отримати солодкі винагороди. У червні 2025 року цей фінський інвестиційний фонд повідомив про зростання на 5,24%, тоді як індекс VN-Index зріс лише на 3,3% у червні. Цей показник був лише трохи нижчим, ніж показник у травні 2025 року за останні 12 місяців.

Ці позитивні показники значною мірою були зумовлені зростанням акцій банків, зокрема STB (+14,7%) та OCB (+10,4%). Акції банків продовжують займати основну вагу в інвестиційному портфелі PYN Elite, включаючи STB, MBB, CTG, VIB та OCB.

Керівник фонду PYN Elite Fund дотримується думки, що після кількох складних років у банківському секторі потреба у формуванні резервів на покриття збитків за кредитами цього року значно зменшиться, що відповідно збільшить прибутки. Водночас, офіційне схвалення Національними зборами Закону про внесення змін та доповнень до кількох статей Закону про кредитні установи значно покращить можливості банків щодо роботи з безнадійною заборгованістю, підвищить ліквідність та пришвидшить повернення заставних активів у майбутньому.

Банківська справа також є сектором, який багато аналітиків обирають як такий, що має хороший потенціал зростання у 2025 році. Зокрема, після того, як Національні збори схвалили поправку до Закону про кредитні установи у 2024 році, яка відновила право кредитних установ вилучати заставу для врегулювання безнадійної заборгованості, що раніше застосовувалося в Постанові 42, очікується, що очікування щодо цього сектору продовжать зростати.

Очікується, що Постанова 42, яка вже набула чинності як закон, стане рішенням, яке допоможе банківській системі прискорити процес роботи з проблемною заборгованістю, збільшити операційний дохід та розблокувати потоки бізнес-капіталу, тим самим підвищуючи ефективність використання капіталу. Компанія SHS Securities оцінює, що найбільшу вигоду отримають банки з високим рівнем проблемної заборгованості (BID, VPB, CTG, VCB, MBB) та банки з великим сегментом роздрібного банкінгу (VIB, ACB, STB).

Дані SHS також показують, що оцінка акцій банків залишається привабливою. Коефіцієнт P/B банківського сектору після зниження після спаду ринку, спричиненого тарифним шоком на початку квітня, повернувся нижче стандартної зони розподілу. Наразі коефіцієнт P/B банківського сектору становить 1,5x, що на 13% нижче за середню оцінку P/B за період 2015-2025 років. Порівнюючи показники на кінець першого кварталу 2025 року, за винятком LPB та STB, у яких коефіцієнти P/B вищі за середні, більшість банків торгуються на рівні або нижче середнього коефіцієнта P/B.

Поряд із такими сприятливими факторами, як непохитний показник зростання ВВП на рівні 8% або вище у 2025 році та зростання кредитування як основний рушій економічного зростання, експерти SHS мають позитивний прогноз для банківського сектору у другій половині 2025 року. «Потоки капіталу будуть спрямовані до банків з перспективними інвестиційними історіями, новими комунікаційними стратегіями, що підвищують конкурентоспроможність, надзвичайними доходами або завершеною реструктуризацією», – прогнозує SHS.

Джерело: https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

![[Зображення] Блискуча симфонія та вибухова сила в небі Дананга.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780196945787_anh-man-hinh-2026-05-31-luc-10-08-51.png)

![[Відео] Захід сонця в лагуні Лап Ан – де сонце заходить над рибальськими сітками](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Коментар (0)