Статутний капітал EVNFinance після багатьох збільшень становить понад 7 000 мільярдів донгів – Фото: EVF

Акціонерне товариство «Фінансування електроенергії» – EVNFinance (EVF) нещодавно опублікувало свій перевірений аудиторами піврічний фінансовий звіт за 2024 рік.

Що варто зазначити в балансі кредитів EVNFinance?

Непроцентні доходи складають частину доходу цієї фінансової компанії, але переважно від послуг. Тільки сегмент торгівлі інвестиційними цінними паперами втратив понад 14 мільярдів донгів, тоді як за той самий період він отримав прибуток понад 344 мільярди донгів.

У цей період витрати EVNFinance на формування резервів під кредитні ризики також різко зросли з 247 мільярдів донгів за аналогічний період минулого року до понад 495 мільярдів донгів у першій половині цього року.

В результаті, ця фінансова компанія повідомила про прибуток до оподаткування у розмірі понад 310 мільярдів донгів, що на 56% більше, ніж за аналогічний період.

По суті, перевірені бізнес-результати залишилися незмінними порівняно з попереднім самостійно підготовленим звітом.

Суттєвою різницею після аудиту стало те, що у звіті довелося уточнити більше деталей щодо статей кредитування клієнтів.

Зокрема, загальний обсяг непогашених клієнтських кредитів EVNFinance на кінець червня цього року сягнув понад 37 968 мільярдів донгів.

Примітно, що існують групи клієнтів з тим самим представником або однією офісною будівлею, які мають позики на суму понад 24 900 мільярдів донгів. Ця сума становить понад 65% від загальної суми непогашених позик компанії.

Крім того, якщо розділити за секторами, то непогашені кредити EVNFinance, пов'язані з нерухомістю, також є досить великими.

Зокрема, ця компанія має короткострокові позики на суму понад 11,369 млрд донгів для внесення капіталу в контракти про ділову співпрацю з метою реалізації довгострокових проектів у сфері нерухомості під забезпеченням майнових прав та активів, сформованих у майбутньому.

Як здійснюються операції між EVNFinance та пов'язаними сторонами?

У 2018 році, згідно з урядовими постановами, EVN продала капітал з EVNFinance. До кінця 2020 року EVN завершила весь процес продажу акцій цього підприємства, продавши решту 2,65 мільйона акцій.

Наразі головою правління EVNFinance є пан Фам Чунг Кієн. Статутний капітал збільшився з початкового рівня 2 500 мільярдів донгів до понад 7 042 мільярдів донгів на кінець 2023 року.

Дані: Перевірена фінансова звітність

Щодо структури акціонерів, станом на 31 грудня 2023 року вітчизняні акціонери володіють 99,55% акцій, іноземні акціонери володіють лише 0,45%.

Примітно, що структура акціонерів EVNFinance значно розбавляється, коли кількість інституційних акціонерів досягає 56 одиниць, але володіє лише 17,43%, решта фізичних осіб володіють 82,57% з 55 774 акціонерами.

У річному звіті EVNFinance за 2023 рік не згадуються деталі щодо інституційних акціонерів, які володіють акціями компанії.

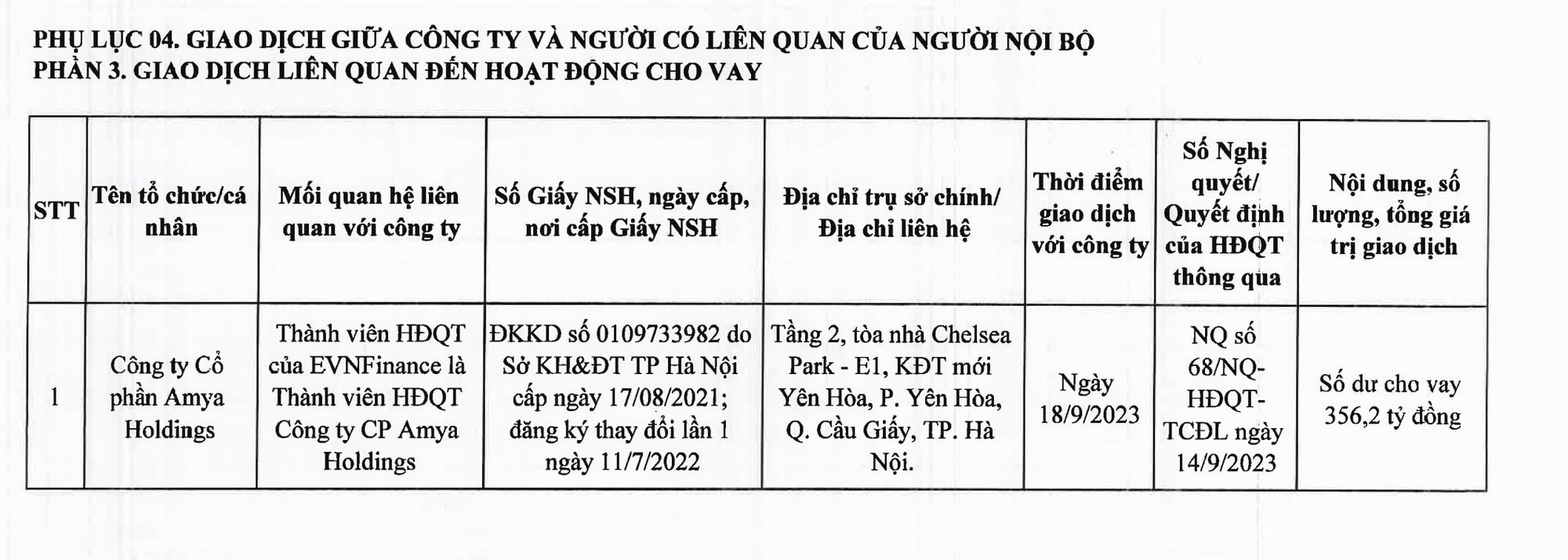

Тим часом, у звіті керівництва за перші 6 місяців цього року EVNFinance показала, що були операції (депозитні сертифікати або кредитна діяльність) з низкою пов'язаних компаній в "екосистемі" Amber або Amya Holdings.

Однак, EVNFinance заявила, що з 4 квітня 2024 року акціонерне товариство Amber Fund Management більше не пов'язане з ними.

Аналогічно, Акціонерне товариство «Amber Fund Management» та Інвестиційний фонд «Amber Safe Bond» також уклали угоди з EVNFinance. Член Ради директорів EVNFinance є оператором Інвестиційного фонду «Amber Safe Bond».

Однак, звіт керівництва за перші 6 місяців 2024 року також показує, що з 5 квітня 2024 року інвестиційний фонд Amber Safe Bond більше не пов'язаний з EVNFinance.

Операції, що виникають між компанією та пов'язаними сторонами інсайдерів компанії, відображаються у періодичному управлінському звіті кожні 6 місяців, двічі на рік.

Крім того, звіт керівництва EVNFinance також показує, що були операції з акціонерною компанією Amya Holdings із залишком кредиту понад 356 мільярдів донгів. Рада директорів EVNFinance є членом ради директорів Amya Holdings.

Джерело: https://tuoitre.vn/evnfinance-rot-hon-11-369-ti-dong-vao-bat-dong-san-20240925105654566.htm

![[Фото] Зрізання пагорбів, щоб звільнити місце для людей на трасі 14E, яка постраждала від зсувів](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Фото] «Кладовище кораблів» у затоці Суань Дай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[Відео] Пам'ятники Хюе знову відкриваються для відвідувачів](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Коментар (0)