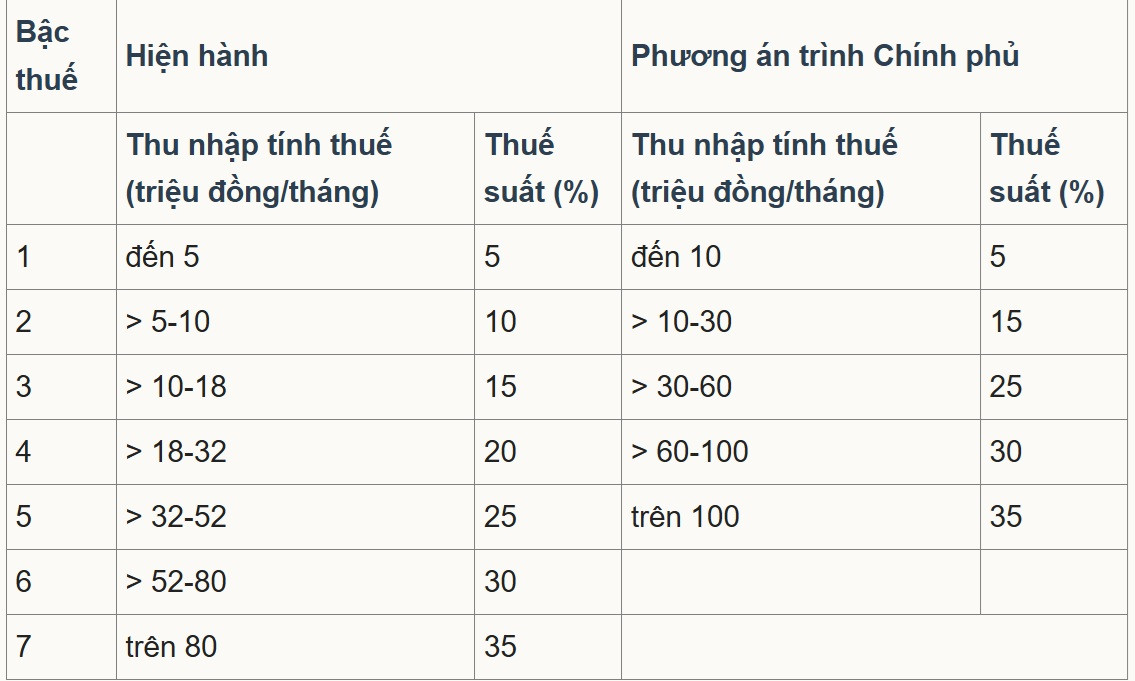

За даними Міністерства фінансів , проект Закону про податок на доходи фізичних осіб (зі змінами) скоригував таблицю прогресивних ставок оподаткування – один із фундаментальних та ключових елементів.

Зокрема, законопроект реструктуризує «прогресивну шкалу оподаткування, що застосовується до доходів від заробітної плати», спрощуючи шкалу оподаткування та регулюючи доходи відповідно до соціально- економічної ситуації шляхом зменшення кількості податкових категорій з 7 до 5 та розширення розриву між ними, що відповідає податковим ставкам 5%, 15%, 25%, 30% та 35%.

З двох запропонованих варіантів більшість погодилася з варіантом 2, і уряд подав цей варіант до Національних зборів . Відповідно, розрив між податковими категоріями розширюється та поступово збільшується до 10, 20, 30 та 40 мільйонів донгів; найнижча ставка податку залишається на рівні 5%, а найвища ставка податку – 35%, яка застосовується до оподатковуваного доходу, що перевищує 100 мільйонів донгів на місяць.

Виступаючи перед журналістами VietNamNet, доктор Нгуєн Нгок Ту, викладач Ханойського університету бізнесу та технологій, заявив, що зменшення кількості податкових категорій з 7 до 5 є доцільним для спрощення податкової системи. Однак запропонований податковий поріг у 10 мільйонів донгів для категорії 1 є занадто низьким; його потрібно підвищити до 30 мільйонів донгів, щоб він підлягав оподаткуванню у розмірі 5%.

«Підвищення остаточного податкового порогу з понад 80 мільйонів донгів до понад 100 мільйонів донгів за ставкою 35% суперечить іншим показникам», – сказав він.

Пан Ту проаналізував, що з 2007 року по теперішній час, через 18 років, ціни зросли приблизно в 2,5 рази, а розмір ВВП та дохід на душу населення також збільшилися в 2,5-3 рази. Тому податковий поріг також необхідно скоригувати щонайменше в 2,5 рази, що еквівалентно 200 мільйонам донгів, щоб підлягати оподаткуванню у розмірі 35%.

«Міністерство фінансів збереже найвищу ставку податку на рівні 35%, тоді як податок на прибуток підприємств буде знижено з 25% до 15-17%. Податок на доходи фізичних осіб має бути скоригований у бік зменшення до максимум 25% або 30%, щоб залучити висококваліфіковані людські ресурси та іноземних експертів», – запропонував він.

Пан Ту наголосив: «Душею кожного податку є податкова ставка та податкова таблиця. Якщо потрібно внести зміни, податкову ставку необхідно знизити, а податковий поріг скоригувати вгору, щоб він мав сенс. Проста зміна формулювання, коли податкова ставка не зменшується, а податковий поріг лише незначно збільшується, не може вважатися всеохоплюючою поправкою».

Він також стверджував, що розрив між податковими категоріями 1, 2 та 3 є занадто великим, припускаючи, що різниця в 5% між кожною категорією була б більш розумною. Він вважає, що підвищення податкової ставки між категоріями 1, 2 та 3 має становити лише 5%, але поточний план збільшує її з 5% до 15% та з 15% до 25% (різниця між категоріями становить 10%). Тим часом ті, хто має вищі доходи в категоріях 4 та 5, побачать збільшення лише на 5% у кожній категорії.

«Ця структура суперечить духу прогресивної податкової системи. Ті, хто має достатній дохід для життя, повинні користуватися низькою ставкою податку; тоді як ті, хто має вищі доходи, повинні мати вищу ставку податку та вищий відсоток збільшення податкової категорії», – проаналізував пан Ту.

Тим часом, доцент Фам Мань Хунг, заступник директора Інституту банківських наукових досліджень Банківської академії, також оцінив, що зменшення кількості податкових категорій з 7 до 5 спрощує податкову систему та зменшує «стрибок» на проміжних рівнях.

Найвищий податковий поріг також було підвищено з понад 80 мільйонів донгів до 100 мільйонів донгів на місяць, а це означає, що лише особи з дуже високим рівнем доходу платитимуть 35% за ставкою. Це вважається покращенням, сприятливим для інвесторів та кваліфікованих працівників, оскільки воно зменшує кількість людей, які потрапляють до найвищої податкової категорії.

Однак, пан Хунг стверджував, що ліміт у 35% все ще значно вищий, ніж на інших конкурентних ринках праці, таких як Сінгапур (з максимумом 24% для резидентів, плюс різні стимули та відрахування). Це може вплинути на здатність утримувати висококваліфікований персонал та міжнародних експертів.

Експерт запропонував підвищити 35% податковий поріг понад 100 мільйонів донгів або розширити цільову політику відрахувань та стимулювання (для досліджень та розробок, експертів з технологій та зеленого фінансування) для підвищення конкурентоспроможності В'єтнаму порівняно з іншими центрами регіону.

Джерело: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Фото] Генеральний секретар і президент То Лам головує на зустрічі з Центральним оргкомітетом.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Фото] Перша сесія 14-го з'їзду профспілки В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Фото] Секретар Комітету партії Національних зборів, Голова Національних зборів головує на засіданні Постійного комітету та Виконавчого комітету Комітету партії Національних зборів.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Відео] Захід сонця в лагуні Лап Ан – де сонце заходить над рибальськими сітками](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Коментар (0)