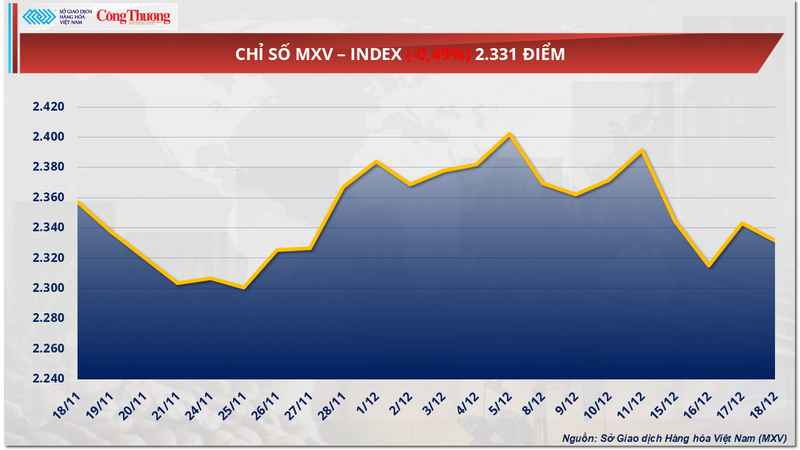

اجناس کی عالمی منڈی میں کل (18 دسمبر) کو اتار چڑھاؤ کا سلسلہ جاری رہا۔ اختتام پر، فروخت کا دباؤ غالب رہا، MXV-انڈیکس 0.5 فیصد نیچے 2,331 پوائنٹس پر آگیا۔

MXV-انڈیکس

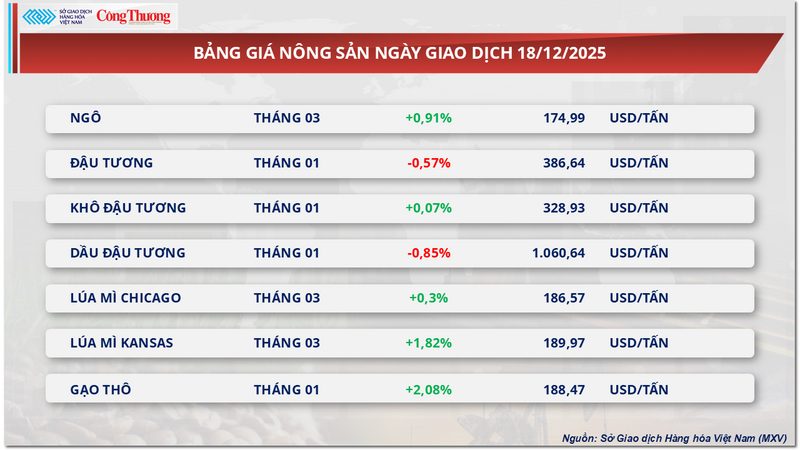

مثبت فروخت کے اشارے کے باوجود سویا بین کی قیمتیں مسلسل پانچویں سیشن میں گر گئیں۔

کل کے تجارتی سیشن میں، اگرچہ زرعی شعبے نے 7 میں سے 5 اجناس کے سبز رنگ میں بند ہونے کے ساتھ نسبتاً مثبت پیش رفت ریکارڈ کی، لیکن سویا بین کی قیمتیں مسلسل پانچویں سیشن میں اپنی گراوٹ کا رجحان جاری رکھتی ہیں، جو 0.5 فیصد سے زیادہ گر کر $386 فی ٹن پر آ گئیں۔

زرعی مصنوعات کی قیمتوں کی فہرست

MXV کے مطابق، سویا بین کی قیمتوں میں کمزوری کا رجحان سیلز سگنلز اور حقیقی کھپت کی طلب کے درمیان واضح مماثلت کو ظاہر کرتا ہے، خاص طور پر چینی مارکیٹ سے، تیزی سے واضح عالمی رسد کے دباؤ کے درمیان۔

مانگ کے حوالے سے، یو ایس ڈپارٹمنٹ آف ایگریکلچر (یو ایس ڈی اے) 27 نومبر کو ختم ہونے والے ہفتے میں تقریباً 1.1 ملین ٹن خالص فروخت کے ساتھ، 2025-2026 کے فصلی سال کے لیے بڑے برآمدی آرڈرز کی اطلاع دینا جاری رکھے ہوئے ہے، جس میں چین اور "نامعلوم مقامات" کو متعدد ترسیل بھی شامل ہیں۔ تاہم، مارکیٹ تیزی سے محتاط ہوتی جا رہی ہے کیونکہ اسے لگتا ہے کہ اصل قوت خرید اعداد و شمار سے میل نہیں کھاتی۔

چین میں، دنیا کے سب سے بڑے سویا بین درآمد کنندہ، موجودہ مانگ کم ہے کیونکہ کاروبار صرف درآمدی سویابین اعتدال میں خریدتے ہیں، جبکہ ساتھ ہی ساتھ ملکی منڈی کو متوازن کرنے کے لیے قومی ذخائر کے استعمال میں اضافہ کرتے ہیں۔

خاص طور پر، سائنوگرین مسلسل نیلامیوں کا انعقاد کر رہا ہے، نہ صرف پرانی فصل سویابین فروخت کر رہا ہے بلکہ اپنے ذخائر سے تقریباً 4 ملین ٹن نکالنے کی تیاری بھی کر رہا ہے۔ صرف دسمبر میں، 2022 فصل سویابین کے 211,000 ٹن سے زیادہ فروخت ہونے کی امید ہے۔ یہ وافر سپلائی تیل کے بیجوں کی ملوں کو اعلیٰ آپریٹنگ ریٹ برقرار رکھنے میں مدد دیتی ہے، سویا بین کی پیداوار اور خشک سویا بین کی انوینٹری کو اعلیٰ سطح پر رکھتی ہے۔

اس پس منظر میں، چین میں اسپاٹ سویا بین کھانوں کی قیمتیں ایک تنگ رینج کے اندر، ساحلی علاقوں میں تقریباً 3,050-3,090 یوآن/ٹن کے درمیان اتار چڑھاؤ کا شکار ہوئیں، جس نے فیوچر مارکیٹ میں سویا بین کی قیمتوں کی اوپر کی رفتار کو نمایاں طور پر کمزور کیا۔

مالیاتی منڈیوں میں، قیاس آرائی پر مبنی سرمائے کا بہاؤ بھی واضح طور پر پیچھے ہٹ رہا ہے۔ CFTC کے مطابق، نومبر کے آغاز میں فنڈز کی جانب سے اپنی خالص لمبی پوزیشنز کو تقریباً 179,000 کنٹریکٹس تک بڑھانے کے بعد، اس تعداد میں مہینے کے آخر تک تقریباً 17,000 کنٹریکٹس کی کمی واقع ہوئی، اور سکڑتے ہوئے رجحان کے دسمبر میں جاری رہنے کا امکان ہے۔ اس سے ظاہر ہوتا ہے کہ چین کی درآمدات میں اضافے کی صلاحیت پر اعتماد اب بھی اتنا مضبوط نہیں ہے کہ قیاس آرائی پر مبنی سرمائے کے بہاؤ کو برقرار رکھ سکے۔

مانگ کے دباؤ کے ساتھ ساتھ، جنوبی امریکہ سے سپلائی مسلسل دباؤ کا شکار ہے۔ برازیلین اناج برآمد کنندگان کی نیشنل ایسوسی ایشن (ANEC) نے دسمبر میں سویا بین کی برآمد کی پیشن گوئی 3.57 ملین ٹن تک بڑھا دی، جو دستیاب اسٹاک کی اعلی سطح کی عکاسی کرتی ہے۔ ارجنٹائن میں، لا نینا سے منسلک موسمی خطرات کے باوجود، LSEG، دنیا کے سب سے بڑے مالیاتی اور اجناس کے اعداد و شمار فراہم کرنے والوں میں سے ایک، اپنی 2025-2026 کی فصل کی پیشن گوئی 46.9 ملین ٹن پر برقرار رکھتا ہے، جس سے یہ ظاہر ہوتا ہے کہ قلیل مدتی سپلائی بدستور خطرے سے دوچار ہے۔

کمزور طلب اور رسد کے بڑھتے ہوئے مسابقت کے درمیان، مارکیٹ کو تشویش ہے کہ USDA جنوری 2026 کی عالمی زرعی سپلائی اور ڈیمانڈ رپورٹ (WASDE) میں امریکی سویا بین کی برآمدات کے لیے اپنی پیشن گوئی میں 30-50 ملین بشل کی تخمینہ کمی کے ساتھ نظر ثانی کر سکتا ہے۔ یہ خطرہ سرمایہ کاروں کو محتاط بناتا ہے، اس طرح سویا بین کے مستقبل کی قیمتوں پر نیچے کی طرف دباؤ برقرار رہتا ہے۔

چینی کی سست مانگ چینی کی قیمتوں کو نیچے لے جا رہی ہے۔

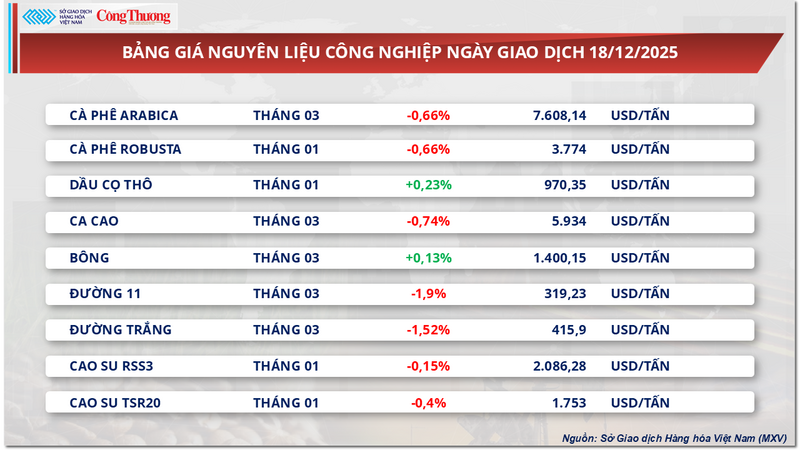

کل کے تجارتی سیشن کے اختتام پر، صنعتی خام مال گروپ نے فروخت کا دباؤ غالب دیکھا، 9 میں سے 7 اشیاء بیک وقت کمزور ہوئیں۔ خاص طور پر چینی کی دو اجناس کی قیمتوں نے سرمایہ کاروں کی توجہ اپنی طرف مبذول کروائی، جس نے مسلسل چوتھے دن کمی کو نشان زد کیا۔ خاص طور پر، 11 درجے کی چینی کی قیمت 1.9 فیصد کم ہو کر 319 ڈالر فی ٹن ہو گئی، جبکہ سفید چینی کی قیمت بھی 1.5 فیصد سے کم ہو کر 415 ڈالر فی ٹن ہو گئی۔

صنعتی خام مال کی قیمت کی فہرست

MXV کی تشخیص کے مطابق، چینی کی منڈی پر قیمتوں میں کمی کا دباؤ فی الحال دنیا بھر میں بڑے پیداواری اور استعمال کرنے والے ممالک میں طلب اور رسد کے عوامل کی وجہ سے ہے۔ سپلائی کی طرف، برازیل، بھارت، اور تھائی لینڈ سبھی 2025-2026 فصلی سال میں مثبت اشارے دکھا رہے ہیں، جب کہ طلب کی طرف، چین جیسے استعمال کرنے والے ممالک کا سخت دباؤ ہے۔

برازیل میں، جنوبی وسطی خطہ 2025-2026 کے کرشنگ سیزن کی چوٹی سے گزر چکا ہے اور برسات کے موسم میں داخل ہو رہا ہے۔ نومبر کے آخر تک، گنے کی پسائی کا مجموعی حجم تقریباً 592 ملین ٹن تک پہنچ گیا، جو گزشتہ سال کی اسی مدت کے مقابلے میں 1.8 فیصد کم ہے۔ تاہم، چینی کی پیداوار کو دی جانے والی ترجیح میں اضافے کی بدولت، مجموعی چینی کی پیداوار میں اب بھی 1.1 فیصد اضافہ ہوا، جو تقریباً 39.9 ملین ٹن تک پہنچ گیا۔ یہ اندازہ لگایا گیا ہے کہ 2025-2026 کے پورے سیزن میں برازیل کی چینی کی کل پیداوار 40 ملین ٹن سے تجاوز کر سکتی ہے۔

دنیا کے دوسری طرف، ہندوستان کو 2025-2026 کے سیزن میں عالمی شوگر کے سرپلس کا اہم ڈرائیور ہونے کا امکان ہے۔ یہ بڑی حد تک موافق بارشوں کی وجہ سے ہے، جو کئی سالوں کی اوسط سے تقریباً 8% زیادہ ریکارڈ کی گئی ہے۔ اس کے نتیجے میں، مہاراشٹرا اور کرناٹک کی ریاستوں میں بہتر پیداوار سے نمایاں شراکت کے ساتھ، ہندوستان کی چینی کی پیداوار میں 25% تک اضافے کی توقع ہے، جو تقریباً 32.8 ملین ٹن تک پہنچ جائے گی۔

بھارتی حکومت نے 15 لاکھ ٹن چینی کے برآمدی کوٹے کی بھی منظوری دی ہے۔ مقامی کھپت تقریباً 28.5 ملین ٹن کے ساتھ، اگر پیداوار توقع کے مطابق بڑھ جاتی ہے تو برآمدی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ تاہم، دیکھنے کے لیے ایک اہم متغیر ایتھنول کی قیمتوں کی حمایت کرنے والی پالیسی ہے۔ اگر ایتھنول کی قیمتیں زیادہ پرکشش ہو جاتی ہیں، تو گنے کی مقدار کو بائیو فیول کی پیداوار میں تبدیل کیا جا سکتا ہے، جس سے مارکیٹ میں لائی جانے والی چینی کی اصل مقدار کم ہو سکتی ہے۔

تھائی لینڈ میں، 2025-2026 فصلی سال میں مسلسل دوسرے سال نمو کا امکان ہے، جس کی تخمینہ پیداوار 11 ملین ٹن سے تجاوز کر جائے گی، جو کہ سال بہ سال تقریباً 12% کا اضافہ ہے۔ اصل محرک کاشتکاروں کی طرف سے آتا ہے جو گنے کی کاشت کو وسعت دیتے ہیں جس کی وجہ کاساوا کے مقابلے میں اس کے زیادہ منافع کے ساتھ ساتھ موافق موسمی حالات ہیں۔

توقع کی جاتی ہے کہ پہلی سہ ماہی میں تھائی لینڈ سے اضافی سپلائی برازیل کے آف سیزن کے دوران عالمی منڈی کو ختم کرنے میں اہم کردار ادا کرے گی، اس طرح قیمتوں پر دباؤ بڑھے گا۔

مانگ کی طرف، چینی کی مارکیٹ چین کے درآمدی رجحانات سے منفی طور پر متاثر ہوئی ہے۔ نومبر میں، چین کی چینی کی درآمدات صرف 440,000 ٹن تک پہنچ گئی، جو گزشتہ سال کی اسی مدت کے مقابلے میں 18.2 فیصد کی واضح کمی ہے۔ تاہم، سال کے آغاز سے مجموعی طور پر، چین کی چینی کی کل درآمدات میں اب بھی تقریباً 10 فیصد کا اضافہ برقرار ہے، جس سے ظاہر ہوتا ہے کہ مجموعی طلب میں تیزی سے کمی نہیں آئی ہے لیکن مختصر مدت میں اس میں کمی کے آثار ظاہر ہوئے ہیں۔

مقامی مارکیٹ میں، کل کا تجارتی سیشن کافی سست رہا، بیشتر علاقوں میں قوت خرید سست رہی۔ سرحد کے پار غیر سرکاری چینلز کے ذریعے درآمد کی جانے والی تھائی چینی کی سپلائی محدود تھی، ریٹیل قیمتیں خطے کے لحاظ سے 16,200 اور 17,000 VND/kg کے درمیان اتار چڑھاؤ رکھتی تھیں، جب کہ میانمار سے درآمد شدہ چینی زیادہ مسابقتی قیمت پر پیش کی جاتی تھی، تقریباً 16,400 - 16,650 VND/VND/kg۔

قابل ذکر بات یہ ہے کہ کچھ علاقوں جیسے گیا لائی اور کون تم میں فیکٹریوں سے پرانی فصل کی چینی کو تقریباً 16,600 - 16,700 VND/kg کی قیمتوں پر جارحانہ طور پر فروخت کیا جا رہا ہے۔ تاہم، گرتے معیار کی وجہ سے کھپت بہت محدود ہے۔ بہت سے بیچز گیلے، رنگین ہیں، اور تقسیم کے نظام اور صارفین کی ضروریات کو پورا نہیں کرتے ہیں۔

اشیا کی کچھ دوسری اقسام کے لیے قیمت کی فہرست

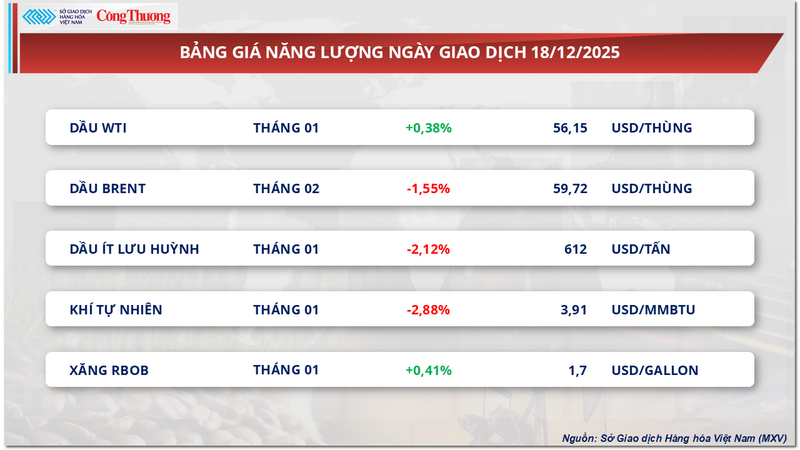

توانائی کی قیمت کی فہرست

دھات کی قیمت کی فہرست

ماخذ: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

تبصرہ (0)