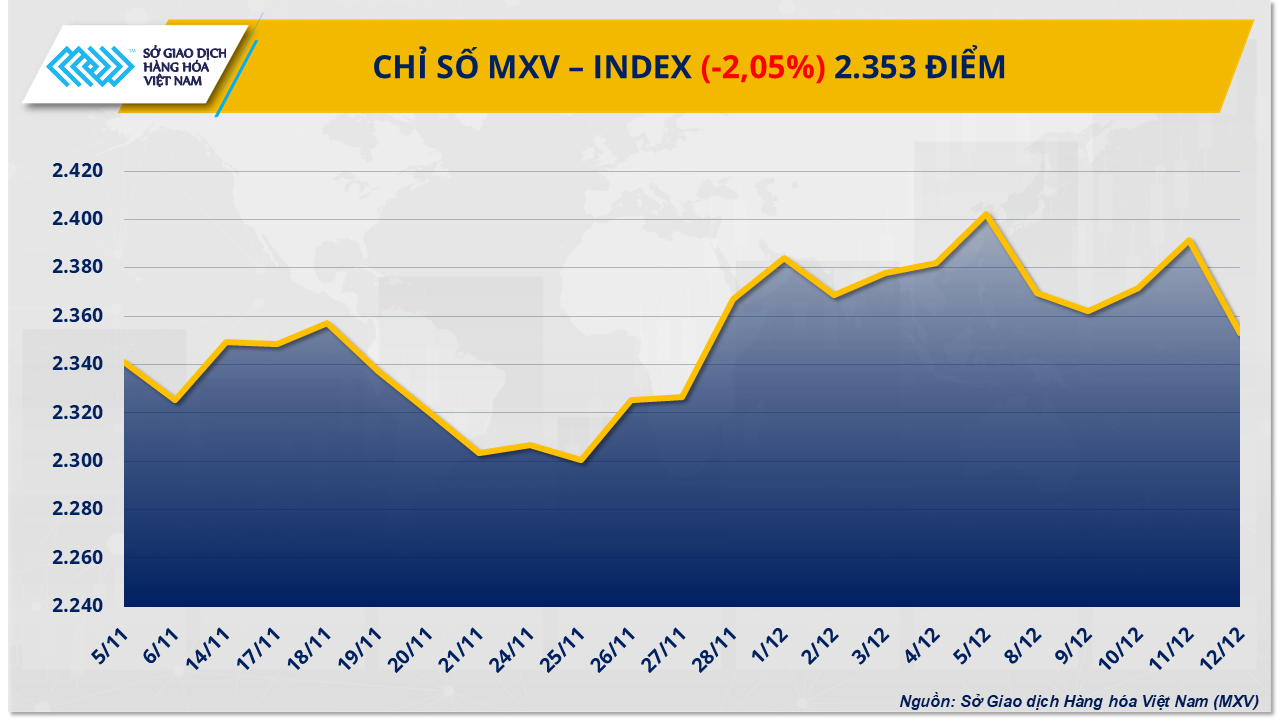

یہ واضح تھا کہ خام تیل کی قیمتوں میں زیادہ رسد کے دباؤ کی وجہ سے تیزی سے گراوٹ ہوئی، جبکہ چینی کی مارکیٹ پیداواری لاگت اور درمیانی مدت کی فراہمی کے خدشات کی بدولت بحال ہوئی۔ فروخت کا دباؤ غالب رہا، MXV-Index کو 2% سے زیادہ نیچے کھینچ کر 2,353 پوائنٹس تک لے گیا۔

ضرورت سے زیادہ سپلائی کا وزن بہت زیادہ ہے، جس کی وجہ سے تیل کی قیمتیں تیزی سے گرتی ہیں۔

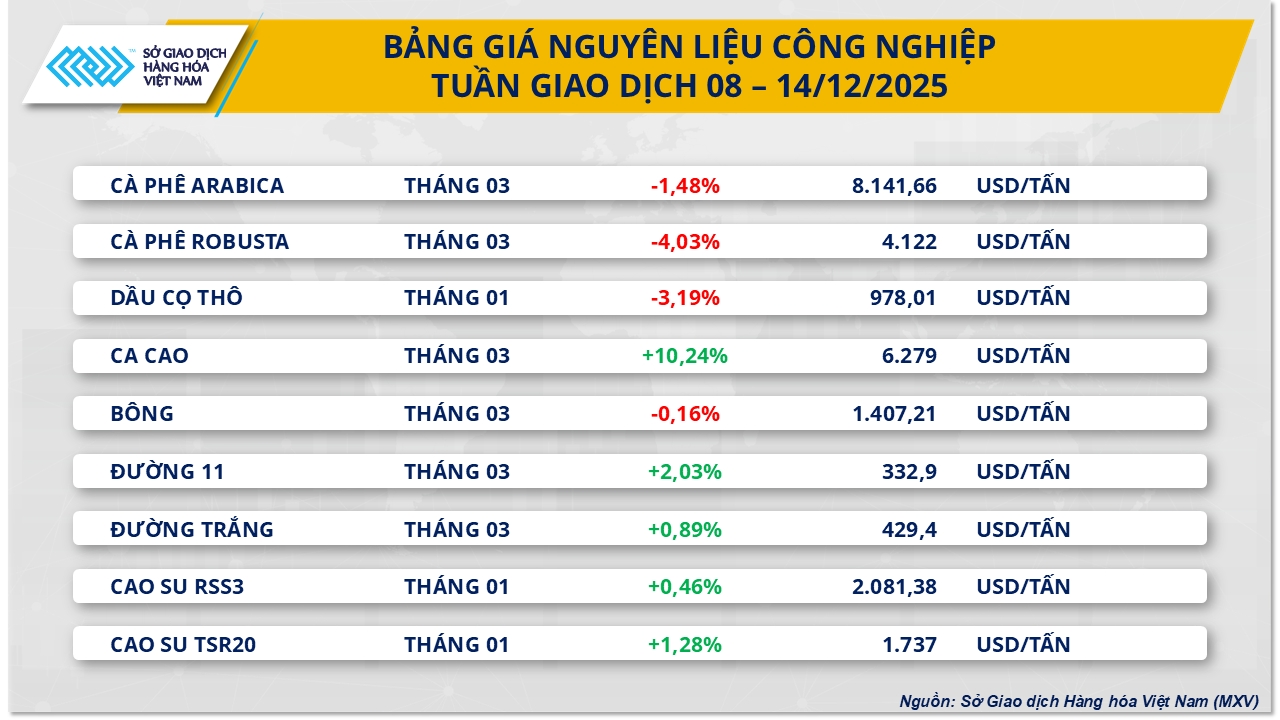

ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، توانائی کی مارکیٹ گزشتہ ہفتے سرخ رنگ میں ڈوب گئی کیونکہ گروپ میں تمام پانچ اشیاء بیک وقت گر گئیں۔ خاص طور پر، ڈبلیو ٹی آئی خام تیل میں پچھلے ہفتے کے مقابلے میں تقریباً 4.4 فیصد کمی ہوئی، جو گر کر 57.4 ڈالر فی بیرل پر آ گئی۔ برینٹ کروڈ آئل بھی 4.1 فیصد کی کمی کے ساتھ 61.1 ڈالر فی بیرل پر واپس چلا گیا۔

ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، گزشتہ ہفتے تیل کی قیمتوں میں کمی کی سب سے بڑی وجہ عالمی منڈی میں زائد سپلائی کے بارے میں بڑھتے ہوئے خدشات ہیں۔ بین الاقوامی توانائی ایجنسی (IEA)، پیٹرولیم برآمد کرنے والے ممالک کی تنظیم (OPEC)، اور امریکی انرجی انفارمیشن ایجنسی (EIA) کی تازہ ترین رپورٹیں طلب اور رسد کے درمیان تیزی سے واضح عدم توازن کو ظاہر کرتی ہیں۔

اپنی دسمبر کی رپورٹ میں، انٹرنیشنل انرجی ایجنسی (IEA) نے 2026 میں تیل کے سرپلس کے لیے اپنی پیشن گوئی کو قدرے کم کر کے 3.84 ملین بیرل یومیہ کر دیا، لیکن یہ سطح اب بھی عالمی طلب کے تقریباً 4 فیصد کے برابر ہے، جو گزشتہ ادوار کے مقابلے بہت زیادہ سمجھی جاتی ہے۔ IEA نے اس بات پر زور دیا کہ OPEC+ کے باہر سے سپلائی، خاص طور پر امریکہ اور امریکہ سے، طلب میں اضافے کے مقابلے میں تیزی سے بڑھ رہی ہے۔

IEA کے برعکس، پٹرولیم برآمد کرنے والے ممالک کی تنظیم (OPEC) کا خیال ہے کہ اگر OPEC+ سخت پیداواری نظم و ضبط برقرار رکھتا ہے تو 2026 میں مارکیٹ میں توازن قائم ہونے کا امکان ہے۔ تاہم، اس دلیل نے سرمایہ کاروں کو قائل نہیں کیا، کیونکہ بلاک پہلے ہی 2025 میں اپنے کوٹے میں 2.7 ملین بیرل یومیہ سے زیادہ اضافہ کر چکا ہے اور 2026 کی پہلی سہ ماہی میں پیداوار میں اضافے کو عارضی طور پر روک دیا ہے۔

دریں اثنا، EIA نے 2025 میں امریکی خام تیل کی پیداوار کے لیے اپنی پیشن گوئی کو 13.61 ملین بیرل یومیہ تک بڑھا کر دباؤ بڑھانا جاری رکھا، جبکہ اس بات کا اندازہ لگایا کہ 2026 میں امریکی معیشت میں تیل کی طلب عملی طور پر فلیٹ رہے گی۔ دنیا کے سب سے بڑے تیل کے صارفین کی کمزور قیمتوں کی بحالی کی توقع میں "بڑھتی سپلائی - سست مانگ" کے امکان کی توقع ہے۔ اس کے علاوہ، حالیہ انوینٹری کے اعداد و شمار سے پتہ چلتا ہے کہ امریکی خام تیل کی انوینٹریوں میں توقع سے کم کمی واقع ہوئی ہے، جب کہ پٹرول اور ڈسٹلٹ انوینٹریز میں تیزی سے اضافہ ہوا ہے، جو اس بات کی عکاسی کرتا ہے کہ ایندھن کی کھپت کی اصل طلب کمزور ہے۔

ایشیا میں، قیمتوں میں کمی کا رجحان اور بھی واضح ہے کیونکہ خریدار برینٹ بینچ مارک قیمت کے مقابلے میں تیزی سے گہری چھوٹ کا مطالبہ کرتے ہیں۔ روس، ایران، وینزویلا اور مشرق وسطیٰ جیسے تیل کے ذرائع سے شدید مسابقت نے سعودی عرب کو ایشیائی منڈی میں اپنی سرکاری فروخت کی قیمت کو برسوں میں اپنی کم ترین سطح پر لانے پر مجبور کر دیا ہے۔ ایک ہی وقت میں، چین کی توانائی کی طلب مسلسل مایوس کن ہے، CNPC کے مطالعے سے ظاہر ہوتا ہے کہ اس کی تیل کی کھپت 2025 اور 2030 کے درمیان آہستہ آہستہ سطح مرتفع کے مرحلے میں داخل ہو رہی ہے۔

اس تناظر میں، جغرافیائی سیاسی عوامل جیسے وینزویلا یا بحیرہ اسود کے علاقے میں کشیدگی کے صرف قلیل مدتی اثرات مرتب ہوئے ہیں۔ تیل کا اصل بہاؤ کم سے کم متاثر ہوا ہے، جبکہ مسابقتی دباؤ نے برآمد کنندگان کو اپنی فروخت کی قیمتوں کو نیچے کی طرف ایڈجسٹ کرنے پر مجبور کیا ہے۔ ضرورت سے زیادہ سپلائی کی تصویر اب بھی برقرار ہے، MXV کا خیال ہے کہ اگلے ہفتے تیل کی قیمتیں نیچے کی جانب دباؤ کا سامنا کرتی رہیں گی یا کم سطح پر اتار چڑھاؤ کا شکار رہیں گی، کیونکہ زیادہ سپلائی کا مسئلہ مارکیٹ کے جذبات کو متاثر کرنے والا ایک اہم عنصر ہے۔

لاگت کے دباؤ اور بڑی مختصر پوزیشنوں کے درمیان چینی کی قیمتوں میں اضافہ ہوا۔

اس کے برعکس، صنعتی خام مال کی مارکیٹ میں گزشتہ ہفتے خرید کا زبردست دباؤ دیکھا گیا کیونکہ بہت سی اشیاء کی قیمتوں میں تیزی سے اضافہ ہوا۔ خاص طور پر چینی کی عالمی منڈی پر توجہ مرکوز کی گئی، جہاں سفید چینی اور ریفائنڈ چینی دونوں کی قیمتوں میں مثبت بحالی دکھائی دی۔

جمعہ (12 دسمبر) کو ٹریڈنگ کے اختتام پر، خام چینی کی قیمتیں 2.03 فیصد بڑھ کر 332.9 ڈالر فی ٹن تک پہنچ گئیں۔ سفید چینی کی قیمتوں میں بھی تقریباً 1 فیصد اضافہ ہوا، جس کی تجارت تقریباً 429 ڈالر فی ٹن ہے۔

ہندوستان میں، دنیا کے دوسرے سب سے بڑے چینی پیدا کرنے والے ملک، گنے کی کرشنگ کا سیزن کسانوں کے احتجاج کی وجہ سے متاثر ہونے کے بعد ایک مستحکم رفتار پر واپس آ گیا ہے۔ جبکہ 35 ملین ٹن تک پہنچنے کی توقعات کے ساتھ کرشنگ کو تیز کیا جا رہا ہے، ملک کی شوگر انڈسٹری کو ایک سنگین مالیاتی تضاد کا سامنا ہے: اصل پیداواری لاگت فروخت کی قیمتوں سے کہیں زیادہ ہے۔ کسان گنے کی کم از کم قیمت تقریباً 375 ڈالر فی ٹن چینی کے برابر کرنے کا مطالبہ کر رہے ہیں، جو کہ بین الاقوامی مارکیٹ کی قیمتوں سے تقریباً 44 ڈالر فی ٹن زیادہ ہے۔

دریں اثنا، فیکٹری کی پیداواری لاگت تقریباً 430 ڈالر فی ٹن تک بڑھ گئی ہے، لیکن چینی کی مقامی قیمتیں صرف 397 ڈالر فی ٹن کے لگ بھگ ہیں۔ یہ منفی فرق، بہت سی فیکٹریوں کو ریگولیٹڈ فلور سے زیادہ خام مال کی قیمت ادا کرنے کے ساتھ، ہندوستانی حکومت پر کم از کم فروخت کی قیمت (MSP) کو ایڈجسٹ کرنے پر غور کرنے کے لیے دباؤ ڈال رہا ہے۔ بروقت مداخلت کے بغیر، گنے کی بقایا ادائیگیوں کا خطرہ فروری کے اوائل میں پھوٹ پڑنے کا خدشہ ہے، جس سے چینی کی عالمی سپلائی چین کے استحکام کو خطرہ ہے۔

تاہم، چینی کی موجودہ قیمتوں کی نقل و حرکت نیویارک کی مارکیٹ سے بہت زیادہ متاثر ہوتی ہے، کیونکہ سرمایہ کاری کے فنڈز مختصر پوزیشنوں کے اعلیٰ درجے پر فائز ہیں۔ US Commodity Futures Trading Commission (CFTC) کے اعداد و شمار کے مطابق، شارٹ پوزیشنز 207,000 لاٹ سے تجاوز کر گئی ہیں، جو کل کھلے معاہدوں کا تقریباً 22% ہے۔ ماضی میں، اس طرح کے ادوار اکثر تکنیکی ریلیوں کے ساتھ ہوتے رہے ہیں، جب فنڈز اپنی پوزیشن کو بند کرنے کے لیے واپس خرید لیتے ہیں۔ تجزیہ کار نوٹ کرتے ہیں کہ اگر چینی کی قیمتیں لمبے عرصے تک $320-$342 فی ٹن کی کم رینج میں رہیں تو گنے کے کاشتکاروں کی جانب سے سرمایہ کاری کو محدود کرنے کی وجہ سے درمیانی مدت کی فراہمی متاثر ہوسکتی ہے۔

مزید برآں، مارکیٹ کو سپورٹ کرنے والا ایک اور اہم عنصر ایتھنول سے مقابلہ ہے۔ فی الحال، ایتھنول کی قیمتیں نیویارک ایکسچینج میں چینی کی تجارت کے مقابلے میں $33 سے $55 فی ٹن زیادہ ہیں، جو اس بات کی نشاندہی کرتی ہے کہ چینی کی اقتصادی قدر کے مقابلہ میں قدر کم ہے۔ منتقلی کی مدت کے دوران ایتھنول کی انوینٹری ریکارڈ کم ہونے کے ساتھ، برازیل کی ملیں ممکنہ طور پر منافع کو زیادہ سے زیادہ کرنے کے لیے اگلے سیزن کے آغاز میں بایو ایندھن کے لیے گنے کی پیداوار کو ترجیح دیں گی۔ پیداواری ڈھانچے میں یہ تبدیلی برآمد کے لیے چینی کی سپلائی کو کم کرے گی، قیمتوں کے لیے نسبتاً مستحکم سپورٹ لیول بنائے گی اور مستقبل قریب میں مزید کمی کے امکانات کو محدود کرے گی۔

مقامی مارکیٹ میں، تھائی لینڈ سے سپلائی میں اضافے کے باعث گزشتہ ہفتے درآمد شدہ چینی 41,000 ٹن تک پہنچ گئی، جب کہ سخت سرحدی کنٹرول کی وجہ سے چینی کی غیر رسمی درآمدات بہت کم تھیں۔ اس سے خوردہ قیمتیں بلند رہیں، تقریباً 16,600 – 16,800 VND/kg۔ گھریلو سپلائی موسموں کے درمیان عبوری دور میں ہے، پرانے اسٹاک کی کم انوینٹری اور گرتے ہوئے معیار، اور نئی فصل چینی کی محدود دستیابی، جس کے نتیجے میں مارکیٹ کی سرگرمیاں سست پڑتی ہیں۔ RS چینی کی فیکٹری قیمتیں تقریباً 17,500 - 17,550 VND/kg پر مستحکم رہیں، لیکن مانگ کمزور تھی کیونکہ تاجر اپنی خریداری کی سرگرمیاں بڑھانے سے پہلے بہتر معیار کی نئی فصل چینی کا انتظار کرتے تھے۔

ماخذ: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

تبصرہ (0)