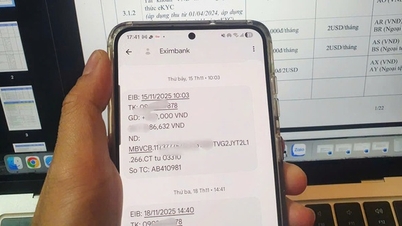

ریڈر NBDT نے شیئر کیا کہ اس نے 2024 کے وسط سے انشورنس کمپنی سے لائف انشورنس کا معاہدہ خریدا ہے۔ 2024 کے آخر میں، کسٹمر T. کو ایک غیر متوقع طور پر جلنے کا حادثہ پیش آیا اور معاہدے کی شرائط کے تحت انشورنس کمپنی کی طرف سے معاوضہ دیا گیا۔

ہسپتال سے ڈسچارج ہونے کے بعد، صارف نے تمام مطلوبہ دستاویزات کی درخواست کی اور انہیں 29 مئی 2025 کو مکمل کیا۔

اس کے بعد سے، تقریباً 3 ماہ گزر چکے ہیں، اور کسٹمر T. نے انشورنس کمپنی سے معاہدے کے مطابق معاوضہ ادا کرنے کی درخواست کی ہے، لیکن صرف یہ جواب ملا ہے کہ انہیں تھوڑا انتظار کرنا پڑے گا۔ وجہ یہ ہے کہ کمپنی حکام کے جواب کا انتظار کر رہی ہے۔

قارئین محکمہ انشورنس مینجمنٹ اینڈ سپرویژن ( وزارت خزانہ ) سے پوچھنا چاہتے ہیں کہ کیا انشورنس کمپنیاں انشورنس خریدار کی رضامندی کے بغیر من مانی طور پر وقت بڑھا سکتی ہیں؟

انفارمیشن پورٹل پر اس مسئلے کے بارے میں شیئر کرتے ہوئے، وزارت خزانہ نے کہا کہ انشورنس بزنس نمبر 08/2022/QH15 کے قانون کی شق 1، آرٹیکل 31 معاوضے اور انشورنس کی ادائیگی کے لیے وقت کی حد درج ذیل بتاتی ہے: جب کوئی انشورنس واقعہ پیش آتا ہے، تو انشورنس انٹرپرائز یا کسی غیر ملکی نان لائف انشورنس انٹرپرائز کی برانچ کو معاوضہ کی ادائیگی کے وقت کی حد کے مطابق معاوضہ ادا کرنا چاہیے۔

وقت کی حد پر کوئی معاہدہ نہ ہونے کی صورت میں، یونٹ کو مکمل اور درست دستاویزات حاصل کرنے کی تاریخ سے 15 دنوں کے اندر معاوضہ اور انشورنس کی رقم ادا کرنی ہوگی۔

گاہک کے سوال کے جواب میں، انشورنس کمپنی کے نمائندے نے جواب دیا: گاہک کے کیس نے "جلنے کے حادثے سے متعلق غیر معمولی علامات ظاہر کیں"۔

لہذا، اس بات کو یقینی بنانے کے لیے کہ ادائیگی کا فیصلہ درست، منصفانہ اور ضوابط کی تعمیل میں ہے، کمپنی معلومات اکٹھی کرنے کے لیے حکام کے ساتھ کام کر رہی ہے اور تصدیق کے لیے مزید وقت درکار ہے۔ نتائج کا انتظار کرتے ہوئے، کمپنی کوئی حتمی فیصلہ نہیں کر سکتی۔

گاہک کے ساتھ کیے گئے معاہدے کے معاہدے کے مطابق، اگر بیمہ کا فائدہ منظور ہو گیا ہو لیکن مکمل دستاویزات موصول ہونے کی تاریخ سے 30 دن سے زیادہ کی ادائیگی میں تاخیر ہو جائے، تو صارف کو کمپنی کی ویب سائٹ پر اعلان کردہ پیشگی شرح سود کے حساب سے سود شامل کیا جائے گا۔

حال ہی میں، مختلف منظرناموں کے ساتھ، انشورنس فراڈ ایک بار پھر بڑھ رہا ہے۔ بنیادی توجہ دو حالات پر ہے: جلنا اور ٹوٹی ہوئی ہڈیاں۔

ابھی حال ہی میں، Nha Trang میں ایک گاہک نے دو انشورنس کمپنیوں سے 11 بلین VND سے زیادہ کی رقم کے ساتھ جلنے والے حادثے کی ادائیگی کی درخواست کی۔

ویتنام انشورنس ایسوسی ایشن کے مطابق، منافع خور بیماریوں کے مختلف گروہوں کے لیے طبی ریکارڈ بناتے ہیں، عام طور پر: بیماریوں کے گروپس جن میں زیادہ فائدے کی ادائیگی کی شرح ہوتی ہے جیسے جلنا ( ین بائی ، تھائی نگوین)، ٹوٹی ہوئی ہڈیاں ( اینگھے این)، پھوڑے کا چیرا/ نکاسی آب (ہانوئی، تھائی نگوین)؛ laryngoscopy / پیٹ کی اینڈوسکوپی (Ca Mau, Hanoi)؛ بیماریوں کے عام گروپ جن میں طویل مدتی داخل مریضوں کے علاج کی ضرورت ہوتی ہے جیسے زہر، آنٹرائٹس، پیٹ میں درد/السر (Thanh Hoa, Phu Tho)۔

ماخذ: https://vietnamnet.vn/luu-y-ve-thoi-han-chi-tra-quyen-loi-bao-hiem-2436639.html

![[تصویر] وزیر اعظم فام من چن کیوبا کی لاطینی امریکی خبر رساں ایجنسی کے صدر کا استقبال کر رہے ہیں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

تبصرہ (0)