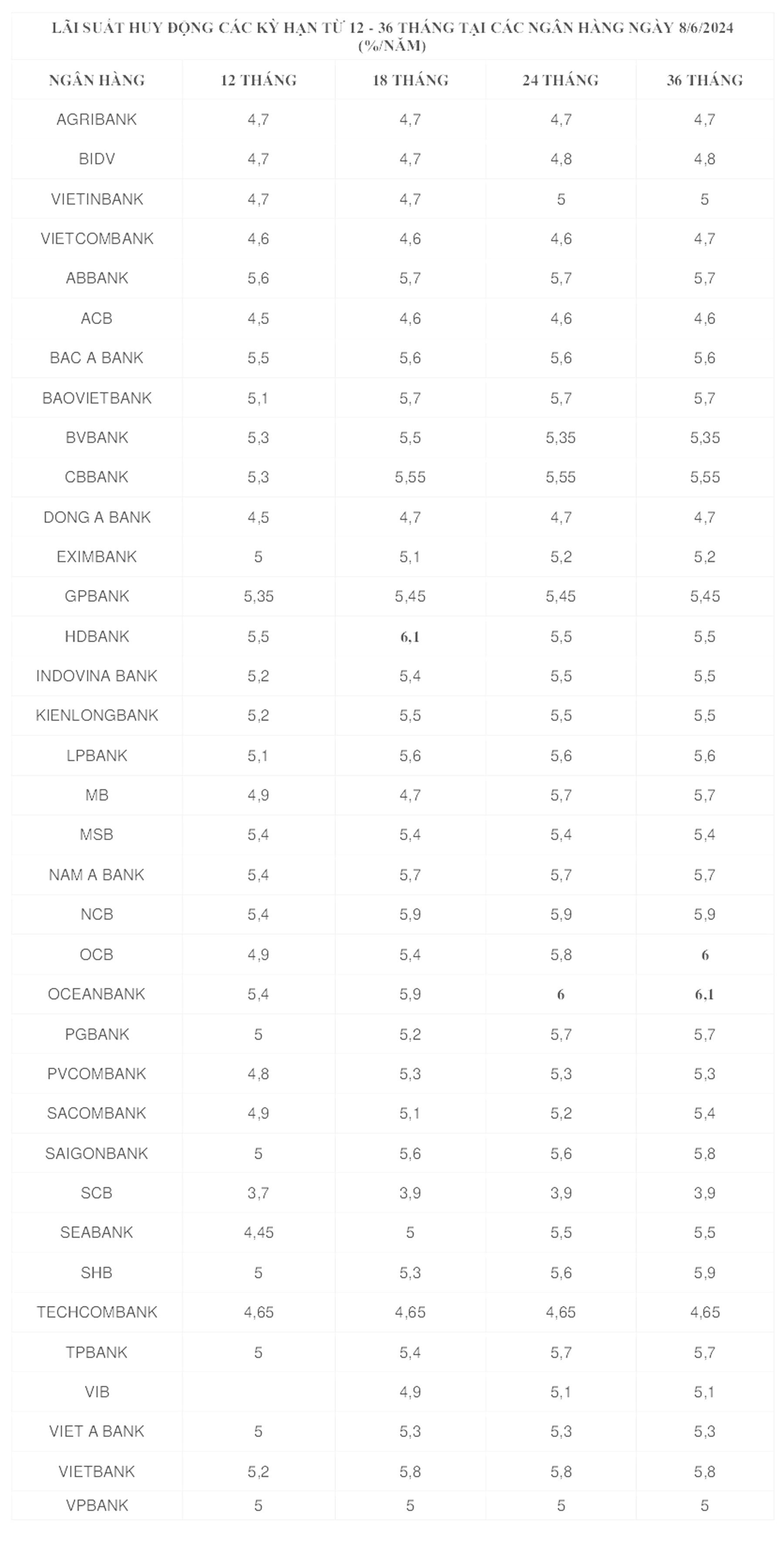

قامت 13 بنكًا بزيادة أسعار الفائدة على الودائع بما في ذلك: VietinBank، TPBank، VIB، GPBank، BaoViet Bank، LPBank، Nam A Bank، OceanBank، ABBank، Bac A Bank ، MSB، MB، وEximbank.

على العكس من ذلك، قام بنك إكسيم فقط بزيادة سعر الفائدة لمدة تتراوح بين 1 و9 أشهر، لكن هذا البنك خفض سعر الفائدة بنسبة 0.1% سنويًا لمدة تتراوح بين 15 و36 شهرًا.

تظهر أسعار فائدة 5% سنويًا بشكل متزايد في جداول أسعار الفائدة المصرفية، خاصةً للآجال التي تبلغ 12 شهرًا فأكثر. أما آجال الودائع التي أدرجتها البنوك بأسعار فائدة تزيد عن 5% سنويًا، فقد أصبحت الآن أقرب إلى 6% سنويًا.

ومن بينها، يقود HDBank وOCB وOceanBank السوق على المدى الطويل بأسعار فائدة تتراوح بين 6-6.1% سنويًا.

على وجه التحديد، يدفع بنك HDBank أسعار فائدة سنوية قدرها 6% على الودائع لأجل 15 شهرًا، و6.1% على الودائع لأجل 18 شهرًا. يدفع بنك OceanBank أيضًا 6% على الودائع لأجل 24 شهرًا، و6.1% على الودائع لأجل 36 شهرًا. مع OCB ، يُدرج هذا البنك أسعار فائدة سنوية قدرها 6% على الودائع لأجل 36 شهرًا.

حاليا، أعلى سعر فائدة على الودائع لمدة 6 أشهر لدى CBBank هو 5.15٪ سنويا.

لا يزال أعلى معدل فائدة على الادخار لمدة 9 أشهر هو 5.1% سنويًا في بنك Nam A، يليه بنك NCB بنسبة 5.05% سنويًا، في حين يتم إدراج بنك KienLong وبنك Bac A عند 5% سنويًا.

وفي الوقت نفسه، أصبح معدل الفائدة البالغ 5% سنويا يهيمن بشكل متزايد على شروط الودائع لمدة 12 شهرا أو أكثر.

أرسل البنك المركزي مؤخرًا رسالة إلى مؤسسات الائتمان يطلب منها مواصلة تنفيذ الحلول الجذرية لخفض التكاليف وتبسيط الإجراءات وما إلى ذلك، والسعي إلى خفض أسعار الفائدة على القروض بنسبة 1-2٪ سنويًا.

إلى جانب ذلك، يطلب البنك المركزي أيضًا من مؤسسات الائتمان الحفاظ على مستوى سعر فائدة التعبئة مستقر ومعقول، بما يتفق مع القدرة على موازنة رأس المال، والقدرة على توسيع الائتمان الصحي، والقدرة على إدارة المخاطر، واستقرار السوق ومستوى سعر الفائدة في السوق.

مصدر

![[صورة] الأمين العام تو لام ورئيس الجمعية الوطنية تران ثانه مان يحضران الذكرى الثمانين لليوم التقليدي لقطاع التفتيش الفيتنامي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

تعليق (0)