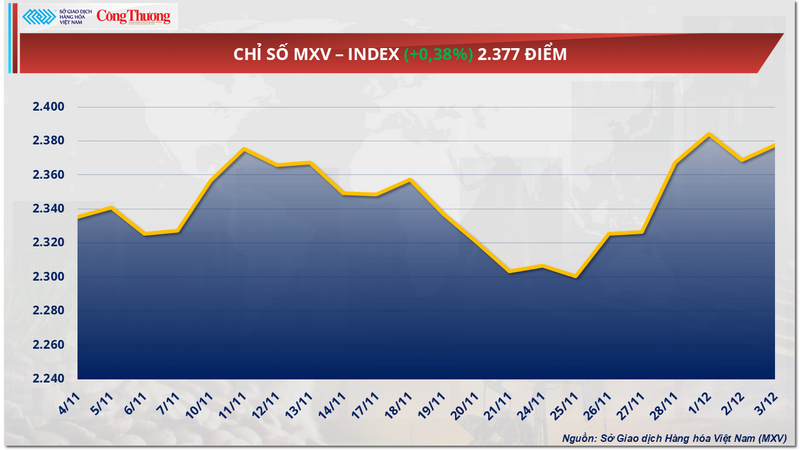

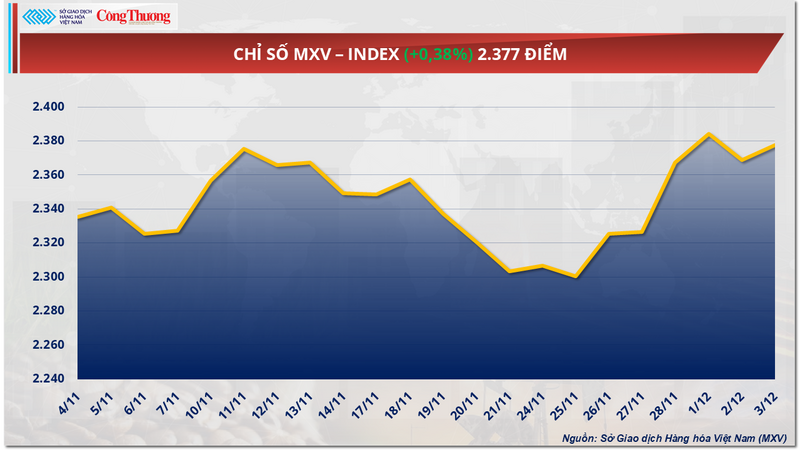

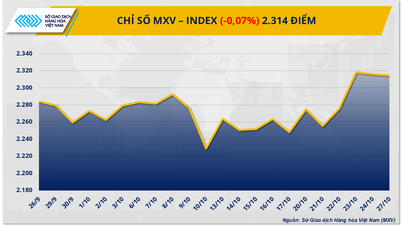

استمرت الضغوط الشرائية والبيعية في سوق السلع العالمية خلال جلسة 3 ديسمبر. إلا أن القوة الشرائية الساحقة في مجموعة المعادن عكست هذا الاتجاه، مما دفع مؤشر MXV إلى الارتفاع بنحو 0.4% ليصل إلى 2,377 نقطة عند الإغلاق. في المقابل، ظل سوق السكر تحت الضغط، حيث استمر تأثير وفرة المعروض من الهند والبرازيل على الأسعار.

مؤشر MXV

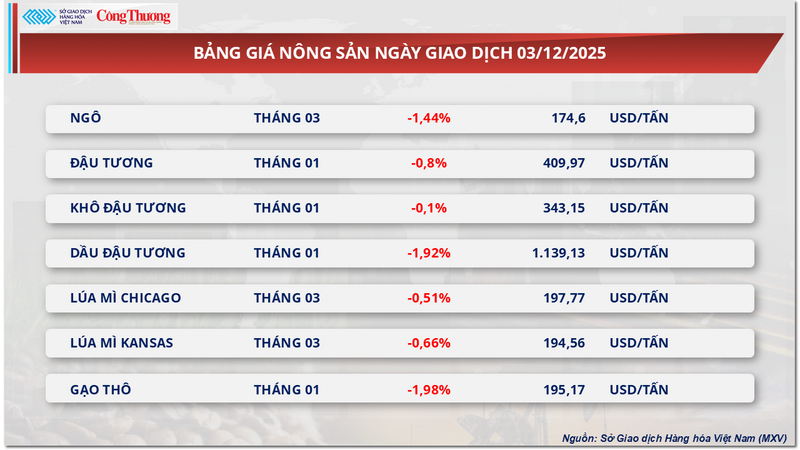

استمرار ضغط العرض في إضعاف أسعار السكر

من ناحية أخرى، شهدت مجموعة المواد الخام الصناعية ضغوطًا بيعية هائلة، حيث أغلقت أسعار 8 سلع من أصل 9 سلع على انخفاض متزامن. من بينها، انخفض سعر السكر 11 بأكثر من 0.3% ليصل إلى 329 دولارًا أمريكيًا للطن، كما انخفض سعر السكر الأبيض بأكثر من 0.7% ليصل إلى 426 دولارًا أمريكيًا للطن.

قائمة أسعار المواد الخام الصناعية

وفقًا لـ MXV، لا تزال أسعار السكر العالمية تتعرض لضغوط هبوطية بسبب فائض المعروض منذ بداية الموسم. في الهند، ثاني أكبر منتج للسكر في العالم، ارتفع الإنتاج بشكل حاد خلال الشهرين الأولين من موسم سحق قصب السكر 2025-2026، الذي بدأ في أكتوبر. وأفادت هيئات القطاع بزيادة إنتاج السكر بنسبة تصل إلى 43% مقارنةً بالفترة نفسها من العام الماضي. ويعود هذا التطور غير المعتاد بشكل رئيسي إلى ارتفاع معدلات إنتاج السكر وتسارع وتيرة سحق قصب السكر في الولايات المنتجة الرئيسية. وقد أدى ذلك إلى زيادة المخاوف بشأن فائض المعروض، مما يواصل الضغط على أسعار السكر العالمية.

في غضون ذلك، تتجه الظروف الجوية في البرازيل نحو التحسن، حيث من المتوقع أن تشهد منطقة الغرب الأوسط وشمال وسط وجنوب البلاد هطول أمطار غزيرة خلال الفترة من أواخر هذا الأسبوع وحتى الأسبوع المقبل، وفقًا لشركة "وورلد ويذر إنك". ومن المتوقع أن تُحسّن الأمطار التي تهطل في الوقت المناسب جودة المحاصيل وظروف الإنتاج، مما يُعزز محصول السكر في أكبر منتج عالميًا.

مع ذلك، كان انخفاض أسعار السكر محدودًا بعض الشيء، إذ أظهر وضع الإنتاج في تايلاند بعض المؤشرات غير المواتية. تسببت الأمطار الغزيرة في نوفمبر في فيضانات واسعة النطاق، مما أجبر الخبراء على خفض توقعاتهم للإنتاج. إضافةً إلى ذلك، ينتشر مرض الأوراق البيضاء، وخاصةً في الشمال الشرقي، مُؤثرًا على حوالي 30% من مساحة زراعة قصب السكر، مما يُستبعد أن يصل إجمالي إنتاج قصب السكر في تايلاند لهذا الموسم إلى 100 مليون طن.

في السوق المحلية الفيتنامية، اتسمت معاملات السكر خلال الأسبوع بانخفاضٍ ملحوظٍ وتفاوتٍ واضح. ففي الشمال، استقر سعر البيع، لكن القوة الشرائية كانت ضعيفة (بلغ سعر RS Nghe An 17,150 دونج فيتنامي للكيلوغرام، و18,700 دونج فيتنامي للكيلوغرام في Vang Lam Son). وشهدت المنطقة الوسطى وفرةً في المعروض، مما أدى إلى انخفاض طفيف في أسعار السكر إلى ما بين 16,250 و16,300 دونج فيتنامي للكيلوغرام. وشهدت المنطقة الجنوبية ومدينة هو تشي منه زيادةً في المعروض بفضل الواردات من المنطقة الوسطى ولونغ آن وميانمار، مما ساعد على استقرار الأسعار عند 16,600 و16,800 دونج فيتنامي للكيلوغرام. وفي المنطقة الغربية تحديدًا، مثل كان ثو وآن جيانج، حيث كان المعروض محدودًا من السكر المحبب، ظلت أسعار التجزئة مرتفعةً عند حوالي 17,100 دونج فيتنامي للكيلوغرام.

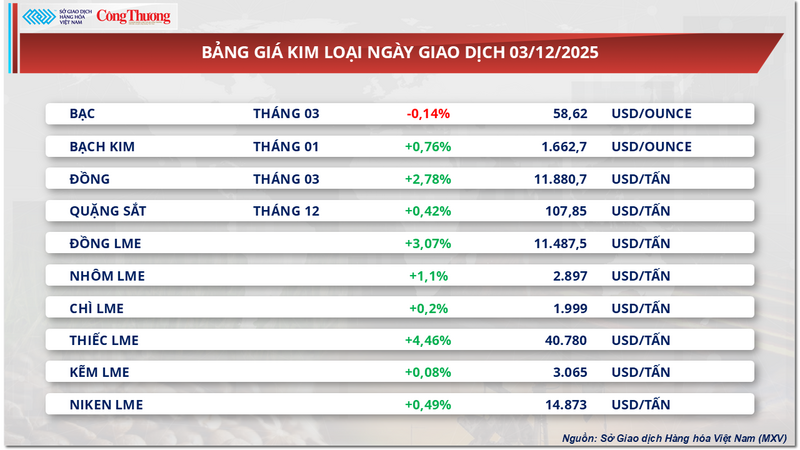

أسعار النحاس في بورصة كومكس تصل إلى أعلى مستوى لها في خمسة أشهر

في نهاية جلسة تداول الأمس، غطّت مجموعة المعادن باللون الأخضر مع ارتفاع أسعار 9 من أصل 10 سلع. ولفت النحاس في بورصة كومكس الأنظار على وجه الخصوص عندما انتعش سريعًا بعد جلسة التعديل الهبوطي يوم الثلاثاء الماضي. وقبل ذلك، شهد سعر هذا المعدن أيضًا خمس جلسات ارتفاع متتالية. وفي نهاية الجلسة، سجل سعر النحاس في بورصة كومكس انتعاشًا بنسبة 2.8%، ليصل إلى 11,880.7 دولارًا أمريكيًا للطن.

قائمة أسعار المعادن

وبحسب بورصة السلع الفيتنامية (MXV)، ارتفع سعر هذه السلعة إلى أعلى مستوى له منذ يوليو/تموز الماضي في سياق حصول السوق على الدعم من ضعف الدولار الأمريكي المطول ونقص العرض.

واصل مؤشر الدولار (DXY) أمس تراجعه للجلسة الثامنة على التوالي، منخفضًا بنسبة 0.47% أخرى، مستقرًا عند 98.87 نقطة. وقد أدى ضعف الدولار الأمريكي إلى زيادة جاذبية السلع المقومة به للمستثمرين الذين يستخدمون عملات أخرى، مما ساهم في انتعاش أسعار النحاس خلال الجلسة.

يضغط على الدولار الأمريكي توقعات السوق باستمرار خفض أسعار الفائدة في اجتماعه الأسبوع المقبل. ويُظهر تقرير ADP الجديد لتوظيف القطاع الخاص أن الشركات في الولايات المتحدة خفضت 32 ألف وظيفة في نوفمبر، معظمها في الشركات الصغيرة. وتشمل القطاعات التي شهدت تخفيضات كبيرة الخدمات المهنية والتجارية (26 ألف وظيفة)، وصناعة المعلومات (20 ألف وظيفة)، والتصنيع (18 ألف وظيفة). وقد عزز ضعف سوق العمل التوقعات بأن يتبع الاحتياطي الفيدرالي سياسة نقدية متساهلة لتحفيز النمو واستقرار التوظيف.

في غضون ذلك، لا تزال المخاوف بشأن نقص المعروض قائمة، مما يدعم ارتفاع أسعار النحاس بشكل مستمر في الآونة الأخيرة. ووفقًا لبيانات المعهد الوطني للإحصاء، انخفض إنتاج النحاس في تشيلي في أكتوبر بنسبة 7% مقارنةً بالفترة نفسها من العام الماضي، ليصل إلى 458,405 أطنان. وكانت لجنة النحاس الحكومية في تشيلي (كوتشيلكو) قد توقعت سابقًا أن يرتفع إنتاج النحاس لعام 2025 بأكمله بنسبة طفيفة قدرها 0.1% ليصل إلى 5.51 مليون طن، وذلك بسبب انخفاض إنتاج بعض المناجم الكبيرة.

دفع شحّ المعروض، أكبر شركة لتعدين النحاس في العالم، شركة كوديلكو إلى رفع علاوات عقود النحاس المكرر المباعة للولايات المتحدة والصين. وتقدم كوديلكو لعملائها الأمريكيين علاوة قياسية تتجاوز 500 دولار للطن، واقترحت علاوة قدرها 350 دولارًا للطن للشركات الصينية في عام 2026، بزيادة قدرها أربعة أضعاف تقريبًا عن 89 دولارًا للطن هذا العام، وفقًا لمعلومات السوق.

تُظهر بيانات مجموعة بورصة لندن للنحاس (LSEG) أنه اعتبارًا من 2 ديسمبر، وصلت مخزونات النحاس في مستودعات بورصة كومكس إلى مستوى قياسي بلغ 434,283 طنًا. وأفاد تقرير صادر عن هيئة المسح الجيولوجي الأمريكية (USGS) بأنه في عام 2024، استوردت الولايات المتحدة حوالي 810,000 طن من النحاس المكرر، أي ما يعادل نصف الطلب الاستهلاكي المحلي تقريبًا.

قائمة أسعار بعض السلع الأخرى

قائمة أسعار المنتجات الزراعية

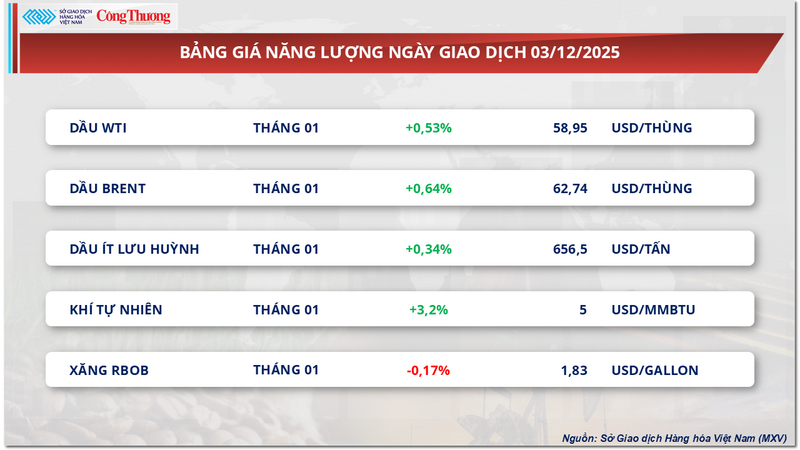

قائمة أسعار الطاقة

المصدر: https://congthuong.vn/ap-luc-nguon-cung-tiep-tuc-day-gia-duong-suy-yeu-433243.html

![[صورة] كات با - جنة الجزيرة الخضراء](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 يومًا من السرعة الفائقة] ميناء دا نانغ: الوحدة - السرعة الفائقة - الاختراق إلى خط النهاية](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

تعليق (0)