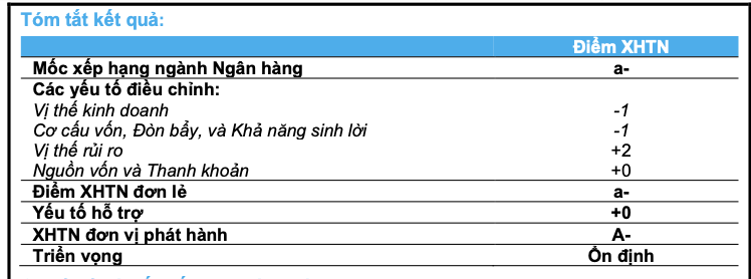

"نقوم بتقييم استقرار أعمال بنك BAC A BANK عند مستوى "كافي"، وهو ما ساهم فيه حجمه المتواضع لكنه حافظ على الاستقرار في الصناعة على مدى سنوات عديدة؛ والحفاظ المستمر على سياسات الإقراض تجاه القطاعات الأساسية وأقل حساسية للتقلبات الاقتصادية ، إلى جانب استراتيجية لتوسيع قاعدة عملائه في الأمد المتوسط."

المصدر: https://www.baca-bank.vn/SitePages/website/tin-tuc.aspx?ttid=1069<tid=17&pb=False&s=TT&tt=BAC%20A%20BANK%20%C4%90%C6%AF%E1%BB%A2C%20X%E1%BA%BEP%20H%E1%BA%A0NG%20T%C3%8DN%20NHI%E1%BB%86M%20M%E1%BB%A8C

![[صورة] اختتام المؤتمر الأول لمندوبي الحزب في الهيئات المركزية للحزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/24/b419f67738854f85bad6dbefa40f3040)

![[صورة] رئيس تحرير صحيفة نان دان لي كوك مينه يستقبل الوفد العامل من صحيفة باساكسون](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[صورة] الافتتاح الرسمي للمؤتمر الأول لمندوبي الحزب في الهيئات المركزية للحزب](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/24/82a89e250d4d43cbb6fcb312f21c5dd4)

تعليق (0)