الأموال الخاملة والحاجة إلى التحسين المالي

حسابات التوفير الجارية (CASA) هي مصدر تمويل منخفض التكلفة، مما يساعد البنوك على خفض تكاليف تعبئة رأس المال وزيادة هامش الفائدة الصافي (NIM). مع ذلك، في عام ٢٠٢٢، ومع الارتفاع الحاد في أسعار الفائدة على الودائع، شهدت العديد من البنوك انخفاضًا حادًا في حسابات التوفير الجارية (CASA)، حيث تحول العملاء إلى قنوات الادخار لأجل ذات أسعار فائدة أعلى. وللمنافسة، يتعين على البنوك التنازل عن رسوم التحويل، والحفاظ على الحسابات، ودمج الخدمات الرقمية مثل دفع الفواتير، والاستثمارات، والتسوق عبر تطبيقات الهاتف المحمول.

وفقًا للتقارير المالية لعام ٢٠٢٤ لـ ٢٧ بنكًا مُدرجًا، بلغ إجمالي رصيد الودائع غير الآجلة (CASA) حوالي ٢.٥ مليون مليار دونج فيتنامي، وهو ما يُمثل حوالي ٢٠٪ من إجمالي الودائع في البنوك. وتُشير بيانات بنك الدولة الفيتنامي (SBV) إلى أن قيمة المدفوعات غير النقدية عبر الهواتف المحمولة بلغت ٤٩ مليون مليار دونج فيتنامي في عام ٢٠٢٣، مما يعكس وجود كمية كبيرة من الأموال الخاملة في حسابات الدفع الخاصة بالأفراد. ومع ذلك، ومع تذبذب أسعار الفائدة على الودائع غير الآجلة بين ٠.٠٥٪ و٠.٥٪ سنويًا فقط، فإن معظم هذه الأموال شبه "نائمة"، ولا تُحقق أرباحًا تُذكر.

في الوقت نفسه، أظهر استطلاع أجرته شركة نيلسن آي كيو (الربع الثالث من عام 2024) أن 83% من المستهلكين الفيتناميين يميلون إلى الادخار ويرغبون في منتجات استثمارية مرنة، بينما يحتفظ 75% منهم دائمًا ببعض الأموال في حساباتهم بدلاً من الاحتفاظ بها نقدًا. وعلى وجه الخصوص، يرغب 80% من عملاء الجيل زد في جنوب شرق آسيا في منصة مصرفية رقمية تجمع بين الدفع والادخار والاستثمار، وفقًا لتقرير ماكينزي (2024). تُظهر هذه الأرقام الحاجة الملحة إلى حلول مالية تُحسّن التدفق النقدي الخامل مع ضمان السيولة.

في مواجهة هذا الضغط، أدركت البنوك أن توفير منتجات مالية عالية الربحية ومرنة، مثل الحسابات الجارية، وأخرى آمنة، مثل حسابات التوفير، يُعدّ وسيلة فعّالة لجذب العملاء والاحتفاظ بهم. ومن هنا نشأت منتجات الحسابات الآلية ذات الفائدة.

ولادة وانفجار الحسابات المولدة للربح تلقائيًا

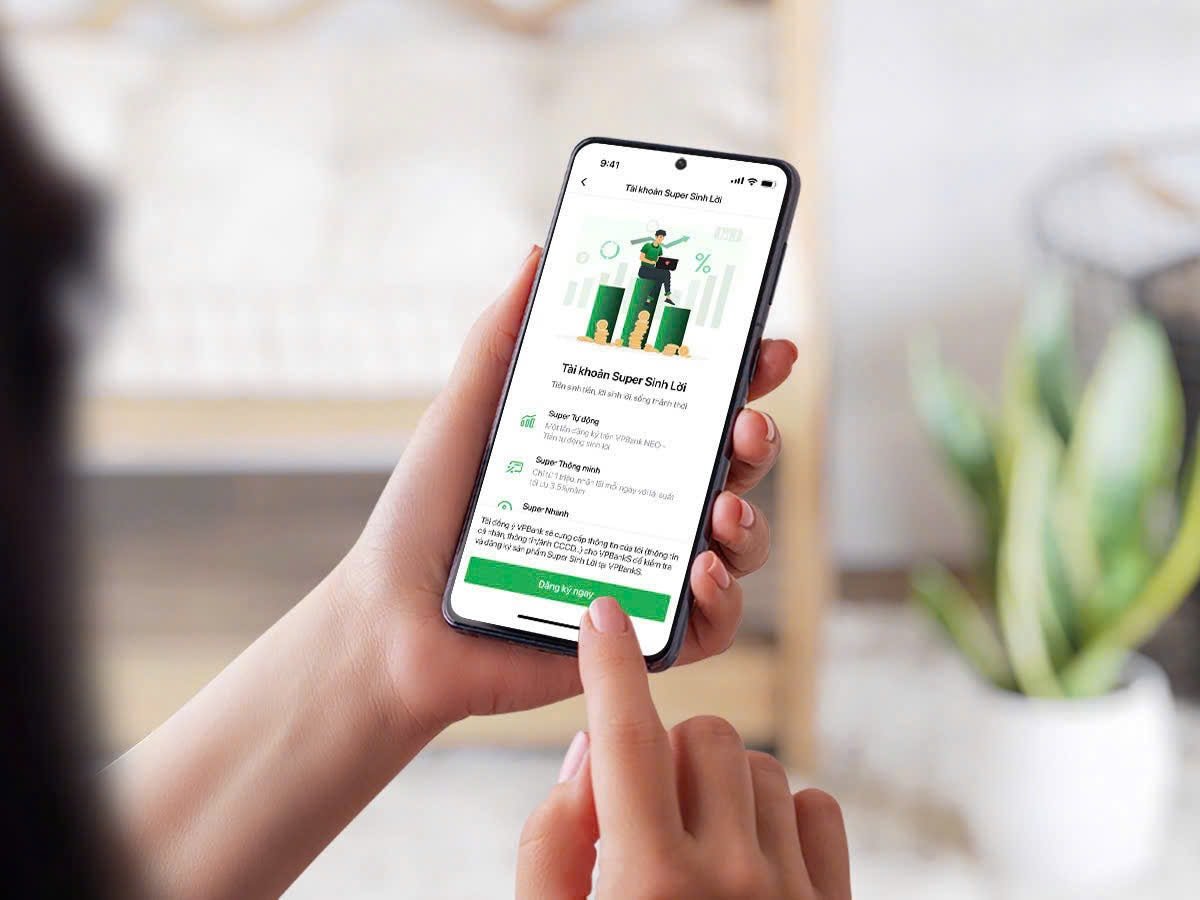

في يناير 2024، أطلق بنك Techcombank خدمة "الربح التلقائي" على تطبيق Techcombank Mobile، مع رسالة "أنت حر، أموالك تُحقق ربحًا". يتيح هذا المنتج للأموال الراكدة في حساب الدفع تحقيق ربح تلقائيًا بعائد يصل إلى 3.2% سنويًا (الإصدار 1.0)، مع ضمان إمكانية إنفاق العملاء أو تحويلهم أو سحبهم في أي وقت. الميزة المميزة هي أن تفعيلها يتم مرة واحدة فقط، ولا يتطلب مدة محددة، وهي مدعومة بمنصة تقنية حديثة.

بحلول يناير 2025، سيُحدّث بنك Techcombank نظامه "الربح التلقائي 2.0"، مُلغيًا بذلك الحد الأدنى للرصيد (10 ملايين دونج فيتنامي في الإصدار 1.0)، مما يسمح بتحقيق ربح على كامل رصيد الحساب، مع عائد مثالي يصل إلى 4% سنويًا - أي أعلى 80 مرة من معدل الفائدة غير المحددة المعتاد. لا يوجد حد أقصى لفترة الاحتفاظ بالرصيد (حتى يوم واحد يُمكن أن يُحقق ربحًا)، ويتيح مرونة في الإنفاق على مدار الساعة طوال أيام الأسبوع على كامل الرصيد، بما يصل إلى 50 مليار دونج فيتنامي. يُثبت نجاح هذا المنتج مشاركة أكثر من 3 ملايين عميل، وتحسين إدارة 74,000 مليار دونج فيتنامي، وإثارة 1.3 مليون نقاش على منصات التواصل الاجتماعي.

لقد فتح نجاح Techcombank "أرضًا جديدة" في قطاع الخدمات المصرفية، مما دفع المنافسين إلى الانضمام بسرعة.

أُطلق منتج eKash - Super Profit من VPBank في مارس 2025، ويتيح تحويل الأرصدة التي تتجاوز الحد الأدنى (50 مليون دونج لعملاء VPBank Diamond) تلقائيًا إلى شركة أوراق مالية للاستثمار، بعائد ثابت بنسبة 3.5% سنويًا. وتتمثل الميزة الفريدة في إعادة رأس المال والفائدة إلى الحساب كل صباح، مما يضمن السيولة ودفع الفائدة يوميًا - وهي ميزة يفخر VPBank بكونه "الأول والوحيد" في السوق.

مع منتج Super Yield، استقطب VIB أيضًا عشرات الآلاف من العملاء خلال 48 ساعة من إطلاقه، بفضل عوائده التنافسية وآلياته المرنة المشابهة لـ Techcombank. يركز هذا المنتج على العملاء ذوي الأرصدة الكبيرة، مع ارتفاع أسعار الفائدة بمرور الوقت.

في أكتوبر 2024، أطلق بنك MSB حملة "أرباح متواصلة" بهدف تحسين نسبة حسابات التوفير (CASA) (التي تتناقص بسبب المنافسة) من خلال منتج يُمكّن أرصدة الحسابات من توليد فوائد تلقائيًا بأسعار فائدة أعلى دون تحديد مدة. وعلى غرار البنوك الأخرى، يُقدم بنك LPBank منتجات بآليات مرنة، مُركزًا على العملاء الأفراد ذوي التدفق النقدي الخامل قصير الأجل.

انضمت أيضًا المحافظ الإلكترونية مثل MoMo مع Lucky Bag Plus (المودعة في Vietcombank) وZaloPay مع Profitable Balance إلى السباق، حيث تستهدف المستخدمين الشباب بأرصدة صغيرة، وتدر عائدًا يبلغ حوالي 4٪ سنويًا؛ ومتطلبات رصيد أدنى منخفضة (من 10000 دونج فقط).

تتميز جميع منتجات الحسابات الآلية ذات الفائدة بمزايا استثنائية، مثل عوائد جذابة تتراوح بين 3.2% و5% سنويًا، وهي أعلى بكثير من أسعار الفائدة غير محددة الأجل (0.5% سنويًا)، وتنافس الادخار قصير الأجل (من شهر إلى ثلاثة أشهر، أي حوالي 2% إلى 3% سنويًا). ويضمن هذا الحل، المقدم من بنوك مرموقة، نفس مستوى الأمان الذي توفره ودائع التوفير.

الفرق هو أنه يمكن للعملاء إنفاق الأموال أو تحويلها أو سحبها في أي وقت دون فوائد، على عكس الادخار لأجل. المنتج مُدمج في تطبيق جوال، يدعم المصادقة البيومترية والمعاملات على مدار الساعة. بتفعيل واحد فقط، يُدير النظام الرصيد تلقائيًا لتحقيق الأرباح، مما يُقلل من العمليات اليدوية.

الآفاق والمخاطر

تُساعد الحسابات الآلية ذات الفائدة البنوك على جذب الأموال منخفضة التكلفة (CASA)، مما يُحسّن هوامش صافي الفائدة (NIM). وقد حقق بنك Techcombank نسبة 40.5% في حسابات CASA في الربع الأول من عام 2024 بفضل هذا المنتج. كما سجل كلٌ من بنك VPBank وبنك VIB نموًا ملحوظًا في حسابات CASA. ومن خلال تقديم عوائد أعلى من أسعار الفائدة غير المحددة الأجل (0.05-0.5% سنويًا)، تُشجع البنوك العملاء على الاحتفاظ بأرصدة طويلة الأجل، مما يُقلل من معدل التحول إلى حسابات الادخار طويلة الأجل أو قنوات الاستثمار الأخرى.

لا تقتصر المنافسة بين البنوك على أسعار الفائدة، بل تمتد إلى برامج ترويجية جذابة. أطلق بنك فيينا الدولي (VIB) برنامج "صفقة المليار دولار"، مع فرصة ربح ما يصل إلى مليار دونج فيتنامي، بالإضافة إلى العديد من الحوافز الأخرى، مثل اختيار أرقام حسابات مميزة مجانًا ومكافآت نقدية عند إحالة الأصدقاء. هذه الاستراتيجيات لا تساعد البنوك على جذب عملاء جدد فحسب، بل تساعدها أيضًا على الاحتفاظ بعملائها الحاليين.

على المدى القصير، سيستمر توسع اتجاه الحسابات الآلية ذات الفائدة، بمشاركة المزيد من البنوك والمحافظ الإلكترونية. قد ترتفع العائدات قليلاً لتتمكن من المنافسة، لكنها ستستقر عند حوالي 3-5% سنويًا نظرًا لسقف سعر الفائدة الذي يحدده البنك المركزي. على المدى الطويل، ستصبح هذه المنتجات هي المعيار في القطاع المصرفي، حيث تتكامل بشكل أعمق مع الخدمات المالية مثل الاستثمار في الأسهم والتأمين وقروض المستهلكين. سيُعيد نموذج التمويل المدمج تشكيل طريقة إدارة الفيتناميين لأموالهم، مما يعزز مجتمعًا غير نقدي. مع تفضيلهم للتكنولوجيا واحتياجاتهم المالية المرنة، سيكون الجيل Z هو الدافع الرئيسي وراء هذا الاتجاه، مما يدفع البنوك إلى الابتكار المستمر.

يُعدّ التسابق على جذب التدفقات النقدية الخاملة من خلال الحسابات الآلية ذات الفائدة دليلاً على تحوّل القطاع المصرفي الفيتنامي في العصر الرقمي. وقد انتشر هذا التوجه، مستقطباً ملايين العملاء بفضل العائدات المرتفعة والمرونة والتكنولوجيا الحديثة. ومع ذلك، وللحفاظ على ميزة تنافسية وتلبية توقعات العملاء، يتعين على البنوك الاستثمار في التكنولوجيا، وزيادة الوعي، وضمان الأمن المالي. مع وجود 2.5 كوادريليون دونج فيتنامي في حسابات التوفير والادخار (CASA) والحاجة المتزايدة لتحسين الأداء المالي، فإن المنتجات الآلية ذات الفائدة ليست مجرد حل مالي، بل هي أيضاً قوة دافعة لمجتمع بلا نقد وتنمية اقتصادية رقمية. وفي المستقبل، من المتوقع أن يستمر هذا التسابق المثير، محققاً قيمة مستدامة للعملاء والقطاع المصرفي على حد سواء.

مع ذلك، بالإضافة إلى الفوائد، يُحذّر الخبراء أيضًا من المخاطر المحتملة. قد يُحقق تحويل الأموال من حساب دفع إلى منتجات استثمارية داخلية أو شركات أوراق مالية عوائد أعلى، إلا أنه ينطوي أيضًا على مخاطر سوقية. لذلك، يجب على العملاء فهم آلية عمل هذه المنتجات جيدًا قبل المشاركة.

المصدر: https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[صورة] رئيس الجمعية الوطنية يحضر ندوة "بناء وتشغيل مركز مالي دولي وتوصيات لفيتنام"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

تعليق (0)