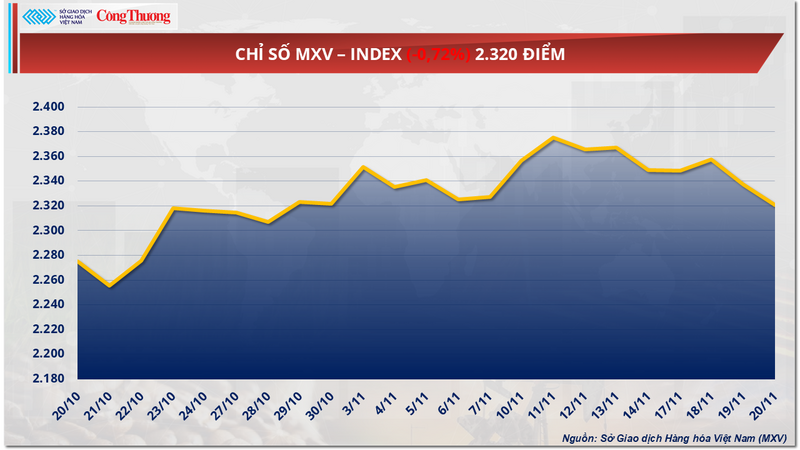

هيمن اللون الأحمر على سوق المواد الخام في جلسة تداول أمس (20 نوفمبر). وعند الإغلاق، انخفض مؤشر MXV بنسبة 0.7% إضافية ليصل إلى 2,320 نقطة. ولفت القمح الانتباه عندما انخفض إلى أدنى مستوى له منذ أواخر أكتوبر، بينما استمرت أسعار سلعتي القهوة في الارتفاع بسبب استمرار الضغط على الإمدادات من فيتنام والبرازيل، مما أثار قلق السوق من احتمال حدوث نقص في الأشهر المقبلة.

مؤشر MXV

أسعار القهوة تستمر في الارتفاع وسط مخاوف بشأن العرض

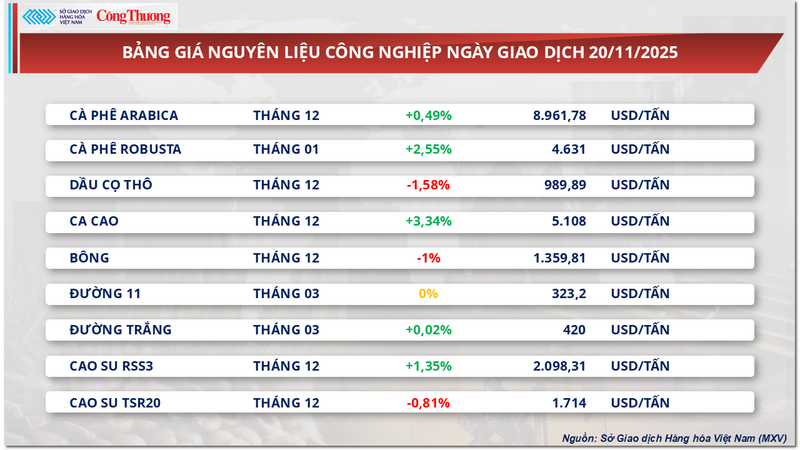

من ناحية أخرى، سجلت مجموعة المواد الخام الصناعية قوة شرائية هائلة، حيث أغلقت خمسة سلع على ارتفاع. من بينها، ارتفعت أسعار قهوة أرابيكا بنسبة تقارب 0.5% لتصل إلى 8,961 دولارًا أمريكيًا للطن، بينما ارتفعت أسعار قهوة روبوستا بأكثر من 2.5% لتصل إلى 4,631 دولارًا أمريكيًا للطن.

قائمة أسعار المواد الخام الصناعية

وبحسب موقع MXV، لا تزال المخاوف بشأن إمدادات القهوة في الدول المنتجة مثل فيتنام والبرازيل قائمة، مما يعزز ارتفاع أسعار هاتين السلعتين.

تشهد المرتفعات الوسطى، عاصمة زراعة بن روبوستا في فيتنام والعالم، فترة من الطقس القاسي مع هطول أمطار غزيرة استمرت لأيام عديدة. تسببت الفيضانات والانهيارات الأرضية والفيضانات في أضرار جسيمة للسكان المحليين، وتضررت العديد من مناطق زراعة البن بشكل كبير. وتضررت العديد من مزارع البن، مما يعرض إمدادات البن في فيتنام والسوق العالمية لخطر انخفاض حاد في الأشهر القليلة المقبلة.

لا تزال المخاوف بشأن إمدادات القهوة في الدول المنتجة مثل فيتنام والبرازيل قائمة، مما يُسهم في ارتفاع أسعارها. صورة توضيحية.

لا يقتصر الأمر على فيتنام فحسب، بل يواجه سوق القهوة البرازيلي أيضًا صعوبات جمة. ووفقًا لاتحاد مصدري القهوة البرازيلي (Cecafe)، فإن كمية شهادات المنشأ الممنوحة للقهوة تبلغ حاليًا 2.1 مليون كيس فقط، وهو أقل بكثير من المتوقع. وهذا يُسبب استمرار انخفاض حاد في توقعات الصادرات لهذا الشهر، ربما أقل من 4.1 مليون كيس في الشهر السابق، مما يُزيد من الضغط على السوق العالمية لتقليص المعروض.

بالإضافة إلى ذلك، واصلت مخزونات القهوة في بورصة إنتركونتيننتال انخفاضها، مما ساهم في دعم أسعارها. وانخفضت مخزونات أرابيكا المُدارة من قِبل بورصة إنتركونتيننتال إلى أدنى مستوى لها في 1.75 عامًا، لتبلغ حوالي 400,000 كيس أمس. في الوقت نفسه، انخفضت مخزونات روبوستا في بورصة إنتركونتيننتال بشكل حاد، لتبلغ أدنى مستوى لها في أربعة أشهر، عند 5,640 دفعة.

في السوق المحلية، تراوحت أسعار القهوة المحلية اليوم (21 نوفمبر) بين 114,500 و115,500 دونج فيتنامي للكيلوغرام. في المناطق الرئيسية بمقاطعة لام دونغ، مثل دي لينه ولام ها وباو لوك، استقر سعر الشراء عند 114,500 دونج فيتنامي للكيلوغرام. وفي منطقة كو مغار (داك لاك)، بلغ السعر 115,500 دونج فيتنامي للكيلوغرام، بينما تراوح في إيا هيليو وبون هو حول 115,400 دونج فيتنامي للكيلوغرام. وفي داك نونغ ، استقر سعر الشراء في جيا نجيا وداك رلاب عند 115,400 و115,500 دونج فيتنامي للكيلوغرام.

أسعار القمح تهبط إلى أدنى مستوى منذ أواخر أكتوبر

شهدت جلسة أمس تراجعًا في السوق الزراعية، حيث انخفضت جميع السلع السبع في المجموعة في آنٍ واحد. وعلى وجه الخصوص، انخفضت أسعار قمح كانساس إلى أدنى مستوى لها منذ أواخر أكتوبر، متوقفةً عند 186 دولارًا أمريكيًا للطن، بينما انخفضت أسعار قمح شيكاغو أيضًا بأكثر من 1.8% لتصل إلى 193 دولارًا أمريكيًا للطن.

قائمة أسعار المنتجات الزراعية

وفقًا لأحدث تقرير صادر عن المجلس الدولي للحبوب (IGC) أمس، من المتوقع أن يصل إجمالي إنتاج الحبوب في موسم 2025-2026 إلى حوالي 2.43 مليار طن، بزيادة قدرها 0.2% عن توقعات أكتوبر، وأعلى من الطلب الاستهلاكي العالمي البالغ 2.4 مليار طن. وهذه هي المرة الأولى منذ أربع سنوات التي يُتوقع فيها أن ترتفع مخزونات الحبوب العالمية مجددًا، مما يُسبب ضغطًا هبوطيًا على أسعار هذه السلعة.

يأتي ارتفاع المعروض بشكل رئيسي من ثلاث سلع رئيسية: القمح والذرة والشعير. وقد عدّل مجلس الحبوب الدولي إنتاج القمح ليصل إلى 830 مليون طن، بزيادة قدرها 3 ملايين طن بفضل تحسن الإمدادات من كازاخستان والأرجنتين.

تشير أحدث التوقعات إلى ارتفاع إنتاج كازاخستان من القمح إلى 19.1 مليون طن، بزيادة تزيد عن 8.5% عن توقعات الشهر الماضي. في الوقت نفسه، تتوقع الأرجنتين أيضًا محصولًا جديدًا يبلغ 23.5 مليون طن، بزيادة تقارب 30% عن الموسم السابق.

ينصبُّ تركيز سوق القمح أيضًا على آخر تطورات الصراع الروسي الأوكراني. وقد ساهمت المؤشرات الإيجابية نحو وقف إطلاق النار وعملية السلام في تهدئة المخاوف بشأن انقطاع الإمدادات من منطقة البحر الأسود، التي تُعَدُّ طريق تصدير رئيسيًا لكلا البلدين.

ومن الجدير بالذكر أن نائب وزير الاقتصاد الأوكراني تاراس فيسوتسكي صرح مؤخرًا أن كييف لن تفرض قيودًا على تصدير القمح في موسم الحصاد 2025-2026، وذلك بفضل تقديرات ارتفاع غلة الحصاد ومعدل التصدير المنخفض الحالي في بداية الموسم.

في الوقت نفسه، شهد عرض الحبوب الروسي تغيرًا ملحوظًا، حيث زادت الصادرات عبر موانئ بحر البلطيق بنسبة 30% هذا العام. وأصبح هذا الطريق بديلاً هامًا لطريق التصدير التقليدي عبر البحر الأسود، الذي تأثر بشدة بالحرب في أوكرانيا.

وتخلق العوامل المذكورة أعلاه سياقًا من العرض الوفير، وهو السبب الرئيسي للضغط على أسعار الحبوب، ما يدفع هذا السوق إلى الاستمرار في مواجهة اتجاه هبوطي في الفترة المقبلة.

قائمة أسعار بعض السلع الأخرى

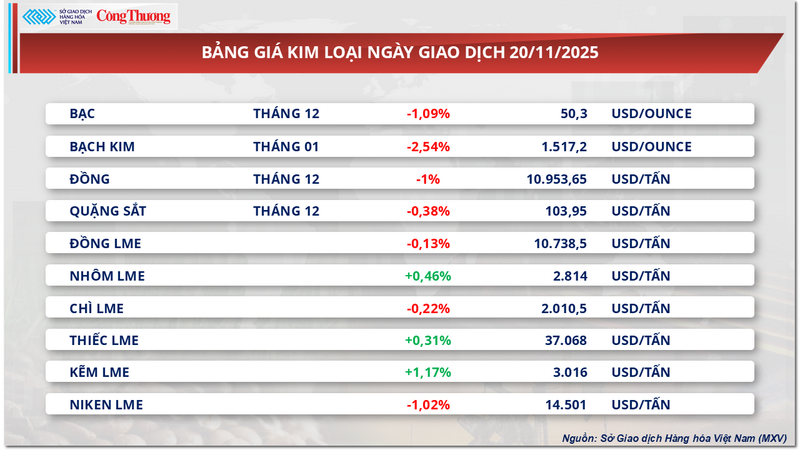

قائمة أسعار المعادن

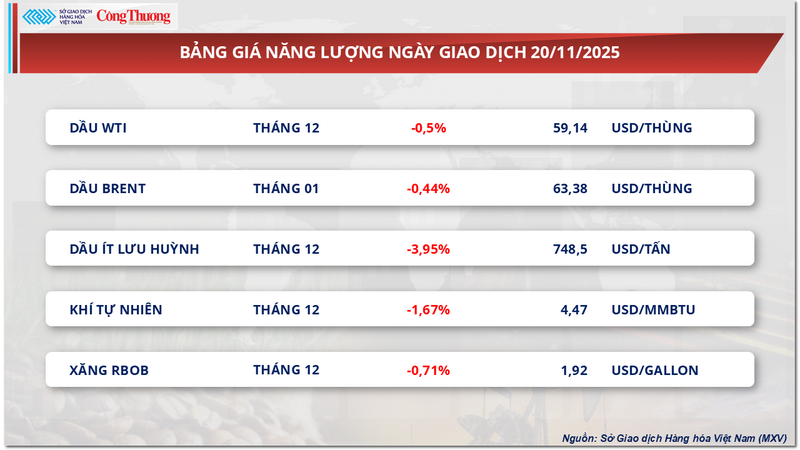

قائمة أسعار الطاقة

المصدر: https://congthuong.vn/gia-ca-phe-the-gioi-but-pha-giua-ap-luc-thieu-hut-nguon-cung-toan-cau-431437.html

![[صورة] لام دونج: منظر بانورامي لشلال ليان خونغ المتدفق كما لم يحدث من قبل](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

![[صورة] الرئيس لونغ كوونغ يستقبل رئيس مجلس الشيوخ في جمهورية التشيك ميلوس فيسترسيل](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يعقد محادثات مع رئيس الجمعية الوطنية الكورية الجنوبية وو وون شيك](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

تعليق (0)