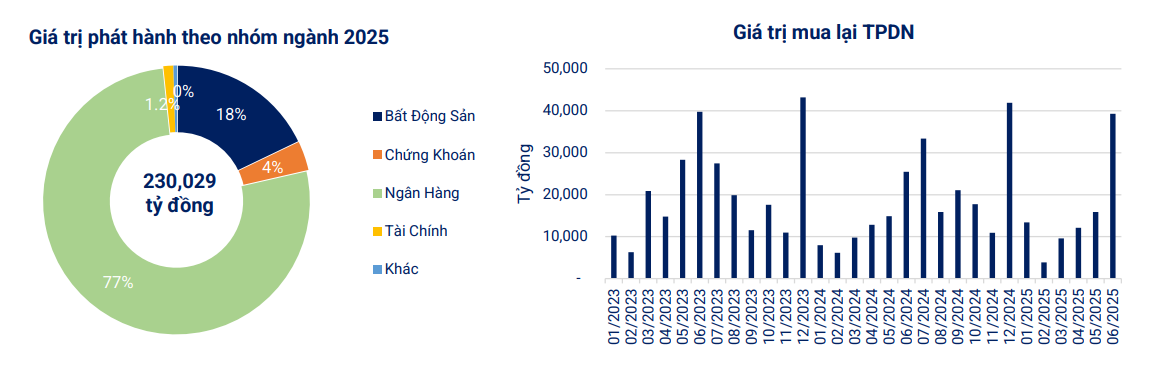

وبحسب بيانات جمعية سوق السندات الفيتنامية (VBMA)، فمن المتوقع أن يبلغ إجمالي السندات المستحقة في الأشهر الستة المتبقية من عام 2025 نحو 131,601 مليار دونج، أغلبها سندات عقارية بقيمة 69,970 مليار دونج، أي ما يعادل 53%.

شركات العقارات تحت ضغط استحقاق السندات

وفقًا لبيانات VBMA التي جمعتها HNX وSSC، اعتبارًا من تاريخ الإعلان عن المعلومات في 30 يونيو 2025، كان هناك 65 إصدارًا لسندات خاصة بقيمة 86,953 مليار دونج في يونيو 2025. وفي يونيو، أعادت الشركات شراء سندات بقيمة 39,265 مليار دونج قبل تاريخ الاستحقاق، بزيادة قدرها 54٪ مقارنة بنفس الفترة في عام 2024.

خلال الأشهر الستة المتبقية من عام ٢٠٢٥، من المتوقع أن يبلغ إجمالي قيمة السندات المستحقة حوالي ١٣١,٦٠١ مليار دونج، معظمها سندات عقارية بقيمة ٦٩,٩٧٠ مليار دونج، أي ما يعادل ٥٣٪. وفيما يتعلق بالإفصاح عن معلومات غير اعتيادية، سُجِّلت سبعة رموز سندات متأخرة في سداد الفوائد وأصل الدين بقيمة ٥,٢٢٤ مليار دونج في يونيو.

وفي السوق الثانوية، بلغ إجمالي قيمة المعاملات لسندات الشركات الفردية في يونيو 2025 نحو 129,040 مليار دونج، بمتوسط 6,145 مليار دونج/جلسة، بزيادة قدرها 10.5% مقارنة بالمتوسط في مايو.

وبحسب بيانات شركة FiinRatings، بلغت قيمة الإصدار التراكمي في الأشهر الستة الأولى من العام 248,600 مليار دونج، بزيادة 71.2% عن نفس الفترة، حيث بلغت نسبة الإصدار الخاص 88.8% والإصدار العام 11.2%.

فيما يتعلق بأسعار فائدة الإصدارات، أفادت FiinRatings أن متوسط سعر الفائدة الشهري تراوح حول 5.5% لمجموعة المؤسسات الائتمانية. في حين سجلت المجموعة غير المصرفية متوسط سعر فائدة أعلى، حوالي 9.8%. وبلغ متوسط آجال المجموعتين 3.6 سنوات و2.4 سنة على التوالي.

في الأشهر الستة الأولى، أصدرت المؤسسات الائتمانية سندات بمتوسط سعر فائدة 5.5% في 3.7 سنة، في حين أصدرت المؤسسات غير المصرفية سندات بمتوسط سعر فائدة 9.9% في 3.4 سنة.

من حيث هيكل الإصدار، حافظت مؤسسات الائتمان في يونيو على مكانتها كأكبر مصدر للسندات، بنسبة 83.2% من إجمالي قيمة الإصدار. وفي شهري مايو ويونيو، استغلت البنوك انخفاض أسعار الفائدة لزيادة إصداراتها لجميع آجال الاستحقاق.

وفقًا لـ FiinRatings، في النصف الأول من العام، جاءت 76% من قيمة الإصدارات من المؤسسات الائتمانية. وانخفضت حصة المؤسسات غير المالية إلى 24% من إجمالي قيمة الإصدارات، إلا أن قيمة الإصدار انتعشت (بزيادة 17.1% مقارنة بالفترة نفسها من العام الماضي).

البنوك تزيد من إصدار السندات

وقالت VBMA إنه في الفترة المقبلة، سيكون هناك إصداران كبيران لسندات الشركات، وكلاهما من المجموعة المصرفية.

على وجه التحديد، وافق بنك فيتنام للزراعة والتنمية الريفية ( أغريبانك ) على خطة لإصدار سندات عامة في عام ٢٠٢٥ بقيمة إجمالية قصوى قدرها ١٠,٠٠٠ مليار دونج فيتنامي. هذه سندات غير قابلة للتحويل، بدون ضمانات، وقيمة اسمية متوقعة قدرها ١٠٠,٠٠٠ دونج فيتنامي للسند. مدة السندات ١٠ سنوات بسعر فائدة متغير.

بنك فيتنام للتصدير والاستيراد التجاري المساهم (EIB). وافق مجلس إدارة بنك فيتنام للتصدير والاستيراد التجاري المساهم على خطة إصدار سندات فردية في عام 2025 بقيمة إجمالية قصوى قدرها 10,000 مليار دونج فيتنامي. هذه سندات غير قابلة للتحويل، بدون ضمانات، وقيمة اسمية متوقعة قدرها 100 مليون دونج للسند. مدة السندات القصوى 5 سنوات، بسعر فائدة إجمالي ثابت ومتغير.

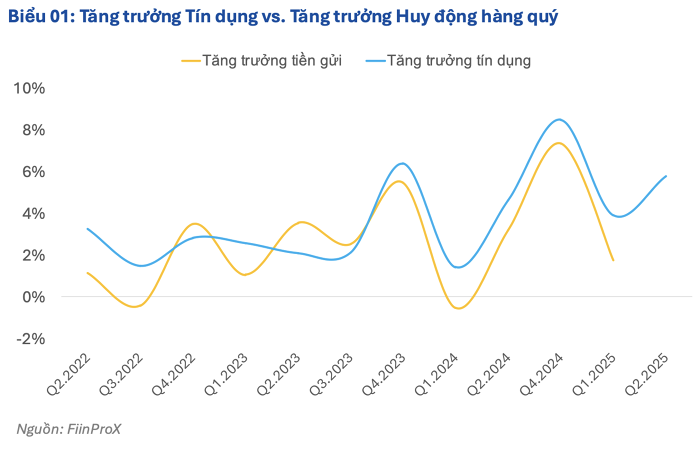

وبحسب شركة "فين رايتينجز"، تتسع الفجوة بين نمو الائتمان والودائع، مما يؤدي إلى استمرار ارتفاع الطلب على سندات البنوك التجارية بشكل حاد.

نقلاً عن بيانات تقرير FiinRatings، بلغ معدل نمو تعبئة رأس المال للبنوك في الأشهر الستة الأولى من العام 6.57% مقارنة بنهاية عام 2024، وهو أقل بكثير من معدل نمو الائتمان البالغ 9.9% مقارنة بنهاية العام.

ويرجع السبب في تباطؤ نمو تعبئة الودائع جزئيا إلى سياسة إبقاء أسعار الفائدة على الودائع منخفضة في حين لا يزال يتعين على البنوك التجارية الحفاظ على نسبة القروض إلى الودائع ومعامل استخدام رأس المال قصير الأجل للقروض المتوسطة والطويلة الأجل.

وعلاوة على ذلك، ومن أجل تلبية الطلب المرتفع على نمو الائتمان في سياق التيسير النقدي لدعم النمو، خططت العديد من البنوك التجارية لزيادة رأس المال النقدي وتقديم عروض استراتيجية.

ومع ذلك، ووفقًا لـ FiinRatings، يتطلب هذا النشاط وقتًا طويلًا، مما أدى إلى الترويج مؤخرًا لقنوات إصدار السندات المصرفية للاستفادة من بيئة أسعار الفائدة الحالية المنخفضة والمستقرة. وقدّرت FiinRatings أن هذا الأمر مُلِحّ نظرًا لانخفاض نسبة كفاية رأس المال في القطاع بأكمله حاليًا (12.5% بنهاية عام 2024).

علاوة على ذلك، لا تزال البنوك تشكل المجموعة الاستثمارية الرئيسية في سوق سندات الشركات، وبالتالي تلبي بشكل غير مباشر الطلب المتزايد على رأس المال من المؤسسات غير المصرفية، وخاصة تلك التي تخدم أنشطة الإنتاج والأعمال.

بالنسبة للشركات المصدرة، فإن بيئة أسعار الفائدة المحلية المنخفضة الحالية تزيد من جاذبية قنوات تعبئة رأس المال من سندات الشركات، بدلاً من اختيار القروض طويلة الأجل بالعملات الأجنبية لتمويل المشاريع ذات الاحتياجات الرأسمالية الكبيرة.

المصدر: https://baolamdong.vn/hon-131-000-ty-dong-trai-phieu-dao-han-trong-nua-cuoi-nam-phan-lon-la-trai-phieu-bat-dong-san-382275.html

تعليق (0)