من هو الشريك الذي يشتري العقارات في 191 با تريو؟

وفقًا لخطة إعادة الهيكلة الأولية المرتبطة بتسوية الديون المعدومة للفترة 2021-2025 التي أعلن عنها للتو بنك Techcombank ، قال البنك إنه يقوم بالتصحيح والتحرير وفقًا للتوصيات الواردة في استنتاج التفتيش رقم 95 / KL-Cúc I.2.m ورقم 1930 / KL-Cúc I.2.m لبنك الدولة.

وقال بنك Techcombank أنه استكمل بشكل أساسي التوصيات الواردة في استنتاجات التفتيش، باستثناء بعض التوصيات مثل:

بخصوص اقتراح الاستثمار لبرج Vincom B، 191 Ba Trieu، هانوي ، الطابق السفلي B1، B2، جزء من الطابقين الأول والثاني من المنطقة التجارية Vincom، 191 Ba Trieu (العقارات 191 Ba Trieu)، وفقًا لهذا البنك، بعد أن نقل Techcombank مقره الرئيسي من 191 Ba Trieu، هانوي إلى 6 Quang Trung، هانوي ، بحثت Techcombank AMC (شركة تابعة لـ Techcombank لإدارة الديون واستغلال الأصول) بشكل نشط عن شركاء لنقل هذا العقار.

ونتيجة لذلك، وجدت الشركة شريكًا، وهو شركة Truong Thinh، ويقوم الطرفان حاليًا بإكمال نقل العقارات في 191 Ba Trieu بشكل نشط.

فيما يتعلق بالعقار الكائن في 191 شارع با تريو، اشترى بنك تيككوم بنك هذا العقار عام 2011 من شركة فينجروب، التي يرأسها فام نات فونغ، مقابل 1,044 مليار دونج فيتنامي. (نقل البنك لاحقًا مقره الرئيسي إلى هذا العنوان بعد بيع مقره القديم الكائن في 72 شارع با تريو إلى بنك فيت مقابل حوالي 390 مليار دونج فيتنامي).

ورغم أن البنك يجري مفاوضات مع شريكه شركة Truong Thinh، إلا أن التقرير المالي للربع الأول من عام 2023 سجل إيرادات من بيع العقارات الاستثمارية في الربع الأول من عام 2023 بقيمة 1775 مليار دونج، بينما في الربع الأول من عام 2022 لم يسجل البنك هذه الإيرادات.

ويقال إن هذه الإيرادات جاءت من بيع Techcombank للعقارات في 191 Ba Trieu، وبالتالي تسجيل ربح قدره 730 مليار دونج.

في أوائل عام ٢٠٢٣، انتقل بنك Techcombank رسميًا إلى مقره الرئيسي الجديد الكائن في ٦ شارع كوانغ ترونغ، حي هوان كيم، هانوي. ومع ذلك، لم يُعلن البنك رسميًا عن نقل ملكية عقار ١٩١ با تريو أو عن الشريك الذي اشترى هذا العقار.

العملاء الأفراد الذين يقترضون لشراء العقارات يحصلون على دخل يبلغ 1.3 مليار دونج سنويًا

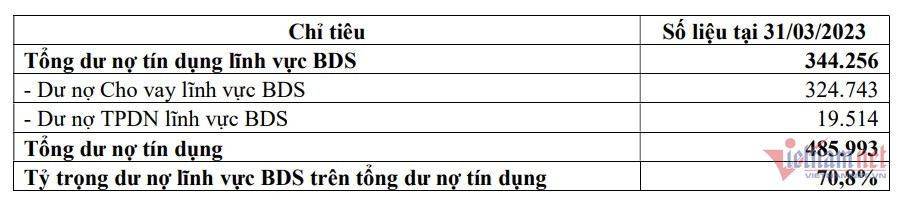

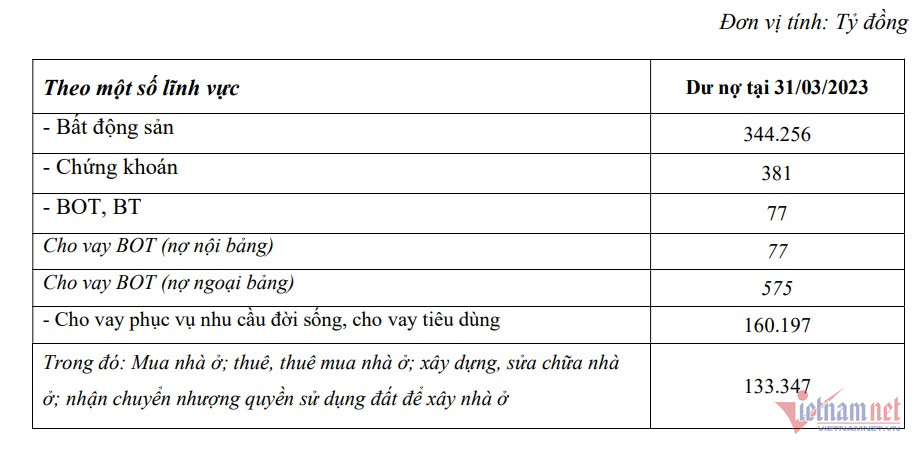

وفيما يتعلق بالنواقص في أنشطة الائتمان العقاري، قال بنك Techcombank إنه اعتبارًا من 31 مارس 2023، بلغت قروض العقارات القائمة 344.256 مليار دونج، وهو ما يمثل ما يصل إلى 70.8٪ من إجمالي الائتمان المستحق للبنك.

ومن بينها قروض قائمة في قطاع العقارات تبلغ 324,743 مليار دونج، وسندات الشركات القائمة في قطاع العقارات تبلغ 19,514 مليار دونج.

بالنسبة للعملاء من الشركات والمستثمرين في المشاريع، قال البنك إنه يوفر بشكل أساسي الائتمان للشركات والمستثمرين لتطوير الشقق والمناطق الحضرية لتلبية احتياجات الناس في المدن الكبرى مثل هانوي ومدينة هوشي منه.

يُقدّم بنك Techcombank الائتمان لقطاع العقارات وفقًا لسلسلة القيمة، المعروفة أيضًا باسم "النظام البيئي". وبناءً على ذلك، يُولي البنك الأولوية لتوفير الائتمان وفقًا لسلسلة مُغلقة من المستثمرين إلى المقاولين ومشتري المنازل النهائيين.

بالنسبة لمشتري المنازل، فإن محفظة عملاء Techcombank لمشتري المنازل تتميز بدرجة كبيرة من التنوع، حيث تركز بشكل أساسي على العملاء الذين يقترضون لشراء مشاريع مع مستثمرين ذوي سمعة طيبة أو عقارات سكنية في المواقع 1-2-3 في المدن الكبرى.

العملاء الذين يقترضون لشراء المنازل في Techcombank هم في الغالب أولئك الذين يبلغ إجمالي دخلهم أكثر من 1.3 مليار دونج سنويًا، وتمثل هذه المجموعة 90٪ من إجمالي القروض المستحقة لمشتري المنازل.

مع التوجه الائتماني المذكور أعلاه لمشتري المنازل، فإن نسبة الديون المعدومة لشريحة العملاء الأفراد الذين يقترضون لشراء المنازل والعقارات في Techcombank منخفضة نسبيًا في نهاية الربع الأول من عام 2023 (حوالي 0.36٪).

يؤكد بنك Techcombank تركيزه الدائم على تطبيق الرقابة اللاحقة على القروض لضمان سلامة الائتمان وتقليل نسبة الديون المعدومة. ويشمل ذلك إنشاء إدارات للرقابة اللاحقة، وإدارات لمراقبة الامتثال، وإدارات للكشف المبكر والإنذار. يخضع العملاء للرقابة اللاحقة وفقًا لإجراءات إدارة الائتمان بشكل شهري أو ربع سنوي بناءً على تصنيف المخاطر.

بالإضافة إلى ذلك، تقوم وحدة الأعمال أيضًا بإجراء مراقبة شهرية/ربع سنوية بعد القرض، بما في ذلك: زيارة العملاء؛ التفتيش الميداني على الضمانات؛ التفتيش الميداني على المشاريع؛ التحقق من المستندات لأغراض استخدام رأس المال؛ جمع المعلومات من أطراف ثالثة؛ جمع السجلات المالية والقانونية للعملاء...

تقوم الوحدة بشكل دوري بإجراء تقييم شامل للوضع الائتماني للعميل بعد القرض، بما في ذلك: تحديث التحليل وتقييم الوضع، والأعمال التجارية، والمالية، وخطة التمويل، والتدفق النقدي، ووضع الضمانات، ومؤشرات المخاطر EL/ECL، وRWA... لتقييم قدرة العميل على الوفاء بالتزاماته المالية.

[إعلان 2]

مصدر

تعليق (0)