|

| يعد الدخل غير المرتبط بالفوائد أحد أبرز النقاط المضيئة في القطاع المصرفي في النصف الأول من عام 2025. |

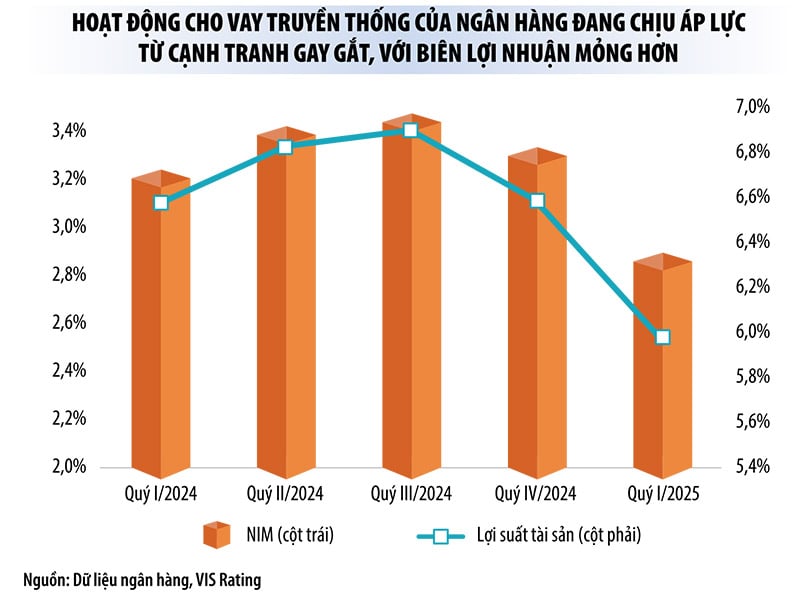

زيادة قوية في الدخل غير المرتبط بالفوائد تعوض الانخفاض في هامش الفائدة الصافي

يظهر التقرير المالي للربع الثاني من عام 2025 أنه في النصف الأول من هذا العام، كان الدخل غير المرتبط بالفوائد أحد أكثر النقاط المضيئة في القطاع المصرفي.

على سبيل المثال، في بنك ACB ، ارتفع إجمالي الدخل التشغيلي في الأشهر الستة الأولى من العام بشكل طفيف مقارنة بالفترة نفسها من العام الماضي، حتى أن صافي دخل الفائدة انخفض بنسبة 5.7%، لكن الدخل غير المرتبط بالفائدة ارتفع بنحو 40%، وذلك بفضل المساهمات الكبيرة من تداول العملات الأجنبية، وتداول الأوراق المالية الاستثمارية، وتحصيل الديون، ومعالجة المخاطر.

وبالمثل، انخفض صافي دخل الفوائد في بنك VIB خلال الأشهر الستة الأولى من هذا العام بأكثر من 11%، بينما ارتفع صافي دخل غير الفوائد بنحو 20%. وفي بنك LPBank، انخفض صافي دخل الفوائد بنسبة 1.3%، بينما ارتفع صافي دخل غير الفوائد بنسبة 17.3%. وفي بنك SHB ، ارتفع صافي دخل الفوائد بنسبة 53%، بينما ارتفع صافي دخل غير الفوائد بنسبة 163%. وفي بنك MB، ارتفع صافي دخل غير الفوائد بنسبة 30%، بينما ارتفع صافي دخل الفوائد بنسبة 22.8%.

في ظل المنافسة الشرسة على أسعار الفائدة على الودائع، والتي تُسبب تضييق هوامش صافي الفائدة (NIM) وضغطًا على صافي دخل الفائدة، تُواصل العديد من البنوك التوسع بنشاط في إدارة الأصول لتنويع مصادر إيراداتها بعيدًا عن أنشطة الائتمان التقليدية. وقد يُصبح هذا اتجاهًا شائعًا على المدى المتوسط، وفقًا لمحلل من شركة SSI للأبحاث.

ومن الجدير بالذكر أن العديد من البنوك سجلت في النصف الأول من العام الجاري ارتفاعاً حاداً في أرباحها من الأنشطة التجارية الأخرى، بل وزادت عدة مرات، وذلك بشكل رئيسي بسبب زيادة تحصيل الديون ومعالجة المخاطر.

على وجه التحديد، في Techcombank، انخفضت معظم أنشطة الأعمال مقارنةً بالفترة نفسها من عام 2024، إلا أن صافي الربح من الأنشطة الأخرى ارتفع بمقدار 3.1 مرة مقارنةً بالفترة نفسها من العام الماضي (أكثر من 66% من أرباح هذا القطاع جاءت من الديون التي سُوّيت). وفي ACB، ارتفع صافي الربح من الأنشطة الأخرى أيضًا بمقدار 2.9 مرة. وفي LPBank ، ارتفعت إيرادات الديون التي سُوّيت بمقدار 2.3 مرة مقارنةً بالفترة نفسها من عام 2024، مما ساهم في زيادة صافي ربح البنك من الأنشطة الأخرى بمقدار 2.2 مرة.

في بنك كينلونغ، ارتفع صافي الربح من الأنشطة التجارية الأخرى ثلاثة أضعاف مقارنةً بالفترة نفسها من العام الماضي (وخاصةً، ارتفعت عمليات تحصيل الديون المعدومة التي تُدار من خلال مخصصات المخاطر بمقدار 2.8 ضعف). وفي بنك SHB، ارتفع هذا الرقم بمقدار 1.5 ضعف. في الوقت نفسه، سجّلت بنوك VPBank وVIB وMB زيادات بنسبة 49% و63% و82% على التوالي.

صرحت السيدة لي ثو أوين، المحللة في شركة VPBank للأوراق المالية، بأن إقرار قرار الجمعية الوطنية رقم 42/2017/QH14 بشأن تجريب تسوية الديون المعدومة لمؤسسات الائتمان يُمثل نقطة تحول مهمة في التعامل مع الأصول المضمونة، مما يُساعد البنوك على تسريع استرداد رأس المال. وهذا من شأنه أن يُساعد العديد من البنوك على مواصلة زيادة إيراداتها من الديون المعدومة في الفترة المقبلة، وخاصةً البنوك التي تُركز على الائتمان الاستهلاكي.

|

لم يعد الدخل غير المرتبط بالفوائد "مساعدًا"

حاليًا، لا يزال دخل الفوائد يُمثل ما بين 70% و90% من إجمالي الدخل التشغيلي للبنوك، إلا أن الدخل من غير الفوائد يلعب دورًا متزايد الأهمية، مع معدل نمو متميز. وتعتبر العديد من البنوك هذا القطاع قطاعًا استراتيجيًا للأعمال، بدلًا من أن يكون قطاعًا داعمًا كما في الفترة السابقة.

وبحسب السيدة لي ثو أوين، في سياق اتجاه صافي هامش الفائدة نحو الانخفاض، يلعب الدخل غير المرتبط بالفائدة دوراً هاماً في الحفاظ على إجمالي الدخل التشغيلي والأرباح قبل الضرائب.

نعتقد أن نمو الدخل من غير الفوائد في الربع الثاني من عام 2025 سيعوض جزئيًا انخفاض صافي هامش الفائدة لدى بعض البنوك. وسيساعد هذا هذه البنوك على الحفاظ على استقرار إجمالي الدخل التشغيلي والأرباح قبل الضرائب، وفقًا للسيدة أوين.

حاليًا، تتمتع بنوك مثل Techcombank وSacombank وVPBank وACB وVietinBank وMB بمعدل مساهمة مرتفع من الدخل غير المرتبط بالفوائد. وقد استفادت العديد من البنوك، بفضل منظومتها الرقمية متعددة الطبقات، من مزاياها لزيادة الدخل غير المرتبط بالفوائد.

في السنوات الأخيرة، عززت مجموعة من البنوك عمليات الاندماج والاستحواذ (M&A) لشركات الأوراق المالية والتأمين لزيادة حصتها السوقية في هذه المجالات، أو توسعت في قطاع الأوراق المالية لزيادة إيرادات رسوم الخدمات والاستفادة الفعالة من شبكة العملاء لتطوير النظام البيئي. في النصف الأول من هذا العام، أعلن عدد من البنوك عن خطط لشراء أسهم شركات الأوراق المالية (Sacombank، SeABank، MSB) أو الدخول في تعاون استراتيجي مع شركات الأوراق المالية (OCB، VIB).

صرحت السيدة نجوين ها ماي، المحللة في شركة VIS للتصنيف الائتماني، بأنه في ظل ضغوط المنافسة الشرسة التي تواجهها أنشطة الإقراض التقليدية، وانخفاض هوامش الربح، واستمرار تطبيق حدود نمو الائتمان، من المفهوم أن توسّع البنوك أعمالها في مجال الأوراق المالية لتحسين الربحية. في عام 2024، ساهمت بعض شركات الأوراق المالية المرتبطة بالبنوك، مثل شركة Techcom Securities Joint Stock Company (TCBS)، بشكل كبير (حوالي 20%) في أرباح البنك الأم.

في قائمة الأنشطة التجارية غير المُدرّة للفوائد، يُقيّم خبراء المصارف أن تداول العملات الأجنبية، واستثمار الأصول (السندات الحكومية، وشهادات الصناديق، وغيرها)، وخدمات الدفع لم تعد تُمثّل مصدر دخلٍ رئيسي. في الوقت نفسه، لا يزال قطاعا الأوراق المالية والتأمين يتمتعان بفرصةٍ كبيرة.

علاوةً على ذلك، سيستهدف قطاع إدارة الأصول العديد من البنوك في حال تأسيس بورصات الذهب والعملات الرقمية. وستستفيد البنوك التي تبادر إلى دخول سوق الأصول الرقمية استفادةً كبيرةً، ليس فقط من خلال زيادة رسوم الخدمات، بل أيضًا من خلال تعزيز علاقاتها مع العملاء ذوي الثروات الكبيرة.

ومع ذلك، حذر محللو شركة إس إس آي للأبحاث من أن تقديم هذه الخدمة يفرض أيضًا العديد من المخاطر على البنوك، مما يتطلب من البنوك تحديث أنظمة الرقابة الداخلية وأطر إدارة المخاطر وأنظمة الامتثال القانوني وفقًا لذلك.

المصدر: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[صورة] قمر الحصاد العملاق يضيء بشكل ساطع في ليلة مهرجان منتصف الخريف في جميع أنحاء العالم](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

تعليق (0)