بفضل المؤشرات الإيجابية لسياسات التعريفات الجمركية وإجراءات الإدارة المرنة لبنك الدولة الفيتنامي (SBV)، بدأت الضغوط على أسعار الصرف تظهر بوادر انحسار. في هذا السياق، تتوقع شركة KBSV للأوراق المالية أنه في النصف الثاني من عام 2025، قد يستمر سعر الصرف في التحرك بشكل جانبي ثم يستقر مجددًا، على الرغم من وجود العديد من المخاطر المحتملة التي لا تزال بحاجة إلى مراقبة.

تراجع الضغط على سعر صرف الدولار الأمريكي مقابل دونج فيتنامي مؤقتًا بفضل التطورات الإيجابية في سياسة التعريفات الجمركية

وفقًا لشركة KB Securities Vietnam (KBSV)، سجّل سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي في الربع الثاني من عام 2025 زيادةً تراوحت بين 25,600 و26,200 دونج فيتنامي/دولار أمريكي (ما يعادل +2.5% منذ بداية العام حتى الآن)، محافظًا على زخمه التصاعدي منذ بداية العام وحتى الآن في ظلّ التقلبات العديدة التي يشهدها الاقتصاد العالمي. على الرغم من ارتفاع العملات الأخرى بشكل ملحوظ، مما تسبب في انخفاض مؤشر الدولار الأمريكي بنسبة 11% في الأشهر الستة الأولى من عام 2025، إلا أن الدونغ الفيتنامي اتخذ اتجاهًا معاكسًا حيث انخفض بأكثر من 2% مقابل الدولار الأمريكي. ويعود السبب الرئيسي إلى تخفيف الحكومة للسياسة النقدية واستمرار خطر التعريفات الجمركية، مما زاد الطلب على احتياطيات النقد الأجنبي في البلاد.

وفي مواجهة التطورات المتوترة في أسعار الصرف، اتخذ بنك الدولة الفيتنامي تدابير مرنة لإدارة أسعار الصرف، بما في ذلك رفع السعر المركزي إلى أكثر من 25 ألف دونج/دولار أمريكي؛ وتنظيم السيولة من خلال السوق المفتوحة (OMO) للحفاظ على فجوة سعر الفائدة بين دونج والدولار الأمريكي عند مستوى معقول.

تُظهر المعلومات المتعلقة بمستويات التعريفات الجمركية بعد المفاوضات الأخيرة أن التعريفة الجمركية البالغة 20% التي فرضتها الولايات المتحدة على السلع الفيتنامية تُعدّ مُلائمة نسبيًا مُقارنةً بالتعريفة المُعلنة سابقًا والبالغة 46%. انخفض سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي بين البنوك من ذروته البالغة 26,205 دونغ فيتنامي/دولار أمريكي، ولكنه لا يزال يتحرك بشكل جانبي حول 26,129 دونغ فيتنامي/دولار أمريكي (+2.53% حتى تاريخه).

وترى شركة KBSV أن السبب يأتي من حقيقة أن السوق لا يزال يشعر بالقلق إزاء المخاطر المحتملة لمعدل الضريبة البالغ 40% على السلع "العابرة" عندما لا يتضمن تعريف هذا النوع من السلع لوائح محددة.

في غضون ذلك، سجل سعر الصرف في السوق السوداء اتجاهًا تصاعديًا مشابهًا لسعر الصرف بين البنوك، بل ازداد بشكل حاد في بعض الأحيان مع استمرار سعر الذهب العالمي في تسجيل رقم قياسي جديد يتجاوز 3400 دولار أمريكي للأوقية بسبب الأوضاع الجيوسياسية في الشرق الأوسط. كما سجل سعر الذهب المحلي ارتفاعًا حادًا، تجاوز أحيانًا 124 مليون دونج فيتنامي/تايل، إلا أن الفرق بين الذهب المحلي والذهب الدولي لا يزال كبيرًا نسبيًا (أكثر من 10 ملايين دونج فيتنامي/تايل). وهذا يضغط بشكل غير مباشر على سعر الصرف في السوق الحرة مع تزايد الطلب على الذهب المهرب. ويبلغ سعر الصرف في السوق السوداء حاليًا 26430 دونج فيتنامي/دولار أمريكي (بزيادة قدرها 2.2% منذ بداية العام).

في هذا السياق، اقترح البنك المركزي عددًا من الحلول لتحقيق الاستقرار في سوق الذهب، منها تعديل وتكملة المرسوم الحكومي رقم 24/2012 بشأن إدارة أنشطة تداول الذهب (بهدف إنهاء احتكار الدولة لاستيراد سبائك الذهب/المواد الخام)؛ والتدخل المباشر في الوقت نفسه في بيع الذهب. وبفضل ذلك، تقلص فارق السعر بين سبائك الذهب المحلية والدولية الصادرة عن هيئة الأوراق المالية والبورصات الأمريكية (SJC) في البداية، مما خفف الضغط على سعر الصرف.

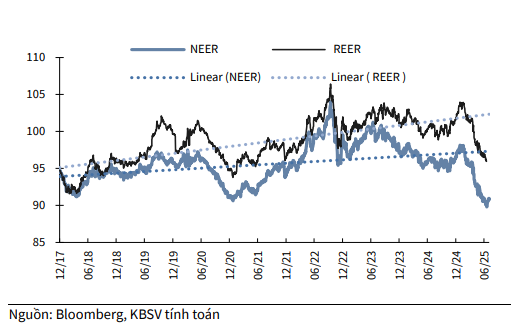

وفقًا لنموذج حساب KBSV، في الربع الثاني من عام 2025، استمر سعر الصرف الفعلي الاسمي (وهو سعر الصرف الاسمي متعدد الأطراف الذي يقيس قيمة الدونغ الفيتنامي مقابل سلة من 8 عملات مرجعية وفقًا لآلية سعر الصرف المركزية) في إظهار اتجاه هبوطي منذ بداية العام (-6.6% حتى تاريخه). ويعكس هذا الانخفاض النسبي في قيمة الدونغ الفيتنامي مقابل سلة العملات الرئيسية للأسباب المذكورة أعلاه.

وشهد سعر الصرف الحقيقي (سعر الصرف الحقيقي هو مؤشر معدل للتضخم مقارنة بسعر الصرف الاسمي) انخفاضًا مماثلًا (-6.5٪ حتى الآن هذا العام)، مما يشير إلى تحسن طفيف في القدرة التنافسية السعرية للسلع الفيتنامية وسط ضعف العملة المحلية والسيطرة على التضخم المحلي دون 4٪.

من المتوقع أن يرتفع ضغط سعر الصرف في مرحلة ما، لكنه سوف يهدأ بحلول نهاية العام.

بناءً على التحليل السابق، تُبقي KBSV على توقعاتها بأن سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي لعام 2025 بأكمله سيظل متقلبًا ضمن النطاق المسموح به وهو +4% مقارنةً بعام 2024، كما ذُكر في التقارير السابقة. ورغم أن سعر الصرف قد أظهر بوادر تباطؤ مؤخرًا، حيث أصبح معدل الضريبة الجديد المُعلن على الصادرات الفيتنامية إلى الولايات المتحدة 20% بدلًا من 46%، تُقدّر KBSV أن مخاطر سعر الصرف لا تزال بحاجة إلى مراقبة.

وعليه، فإن وضوح القواعد المحددة لسياسة التعريفة الجمركية مع فيتنام (وخاصة تعريف السلع العابرة)؛ ومعدل الضريبة المتبادلة في فيتنام مقارنة بالدول الأخرى؛ واتجاه التقلب في مؤشر الدولار الأمريكي (DXY) سوف تكون عوامل مهمة في تحديد تحركات سعر الصرف في الفترة المقبلة.

تؤثر العوامل المتعلقة بمعدلات الضرائب على تدفقات العملات الأجنبية إلى فيتنام من قنوات التصدير والاستثمار الأجنبي المباشر. يُعدّ معدل الضريبة المتبادلة الحالي البالغ 20% في فيتنام مُلائمًا نسبيًا مقارنةً بالدول الأخرى (الصين، اليابان، تايلاند، بنغلاديش، وغيرها)، ولكن القرار النهائي بشأن معدل الضريبة المطبق على شركاء الولايات المتحدة لن يُعلن عنه حتى الأول من أغسطس.

تعتقد شركة KBSV أن فارق الضريبة المتبادل (20%) بين فيتنام والدول الأخرى لن يكون كبيرًا. وتبدي KBSV حذرًا أكبر في نسبة 40% على السلع العابرة، حيث لا يزال تعريف السلع العابرة غير واضح.

وفقًا لبعض اتفاقيات التجارة الحرة التي وقعتها الولايات المتحدة مع دول أخرى، تُعرّف الولايات المتحدة البضائع العابرة على أنها البضائع ذات معدل توطين <_3525_. " _hc6b0_e1bb9f_ng = "" _tic3aa_u = "" _ce1bbb1_c = "" _ve1bb9b_i = "" _vie1bb87_t = "" nam = "" _se1babd_ = "" gia = "" _tc483_ng = "" _vc3a0_ = "" _ngc6b0_e1bba3_c = "" _le1baa1_i.="" _dc3b9_ = "" _ve1baad_y2c_ = "" _vie1bb87_c = "" _sc3a1_nh = "" _cc3a1_c = "" _que1bb91_c = "" _c491_e1bb91_i = "" _the1bba7_ = "" _lc3a0_ = "" quan = "" _tre1bb8d_ng2c_ = "" _c491_c6b0_e1bba3_c = "" _c3a1_p = "" شائع = "" cho = "" _te1baa5_t = "" _ce1baa3_ = "" _nc6b0_e1bb9b_c2c_ = "" _hoe1bab7_c = "" _me1bba9_c = "" _chc3aa_nh = "" _nc3a0_y = "" _khc3b4_ng = "" _quc3a1_ = "" _c491_c3a1_ng = "" _ke1bb83_ = "" _tc3a1_c = "" _c491_e1bb99_ng = "" _gie1baa3_m = "">

وعلى المدى القصير، يعتقد بنك KBSV أن سعر الصرف قد يظل متوتراً في بعض النقاط في الربع الثالث عندما يتم الترويج للصادرات خلال فترة تأجيل الضرائب (مبيعات التصدير في الربع الثاني + 20٪ على أساس سنوي)، في حين أن مؤشر مديري المشتريات أقل من 50 في الأشهر الثلاثة الماضية سوف يضغط على النمو في الربع الثالث بسبب نقص الطلبات؛ الموسم الذي تنقل فيه الشركات الأرباح إلى الوطن؛ قد يتباطأ تدفق الاستثمار الأجنبي المباشر الجديد إذا لم تكن توقعات التعريفة الجمركية بعد الأول من أغسطس كما هو متوقع.

مع ذلك، من المتوقع أن يهدأ سعر صرف الدولار الأمريكي مقابل دونج فيتنامي مع نهاية العام، بفضل انتعاش أنشطة التصدير خلال موسم الذروة، والتحويلات المالية إلى البلاد، وضعف الدولار الأمريكي في ظل تطبيق الولايات المتحدة لسياسة "قانون واحد كبير وجميل" التي أطلقها ترامب، وتوقعات بخفض الاحتياطي الفيدرالي أسعار الفائدة مرتين هذا العام. ولا يزال الضغط على سعر الصرف عاملاً يجب مراقبته عن كثب في الأشهر المقبلة، لا سيما مع الإعلان عن تطبيق سياسات التعريفات الجمركية على فيتنام ودول أخرى.

مع توقع ارتفاع سعر صرف الدولار الأمريكي/الدونج الفيتنامي بنسبة لا تزيد عن 4% هذا العام، يعتقد بنك KBSV أن البنك المركزي الفيتنامي سيواصل اتباع إجراءات إدارية مرنة لضمان تقلب سعر الصرف ضمن النطاق المسموح به، مما يخلق ظروفًا مواتية لتطبيق سياسة تخفيفية لتعزيز النمو. وعلى الرغم من أن سعر الصرف سجل توترات في بعض النقاط خلال الأشهر الستة الأولى من عام 2025، إلا أن البنك المركزي الفيتنامي تدخل على الفور، بما في ذلك رفع سعر الصرف المركزي، وتنظيم السوق المفتوحة، والحفاظ على فجوة سعر الفائدة بين الدولار الأمريكي والدونج الفيتنامي عند مستوى معقول. ومن المرجح أن يستمر استخدام هذه الأدوات لتحقيق الاستقرار في سعر الصرف في النصف الثاني من عام 2025، في حين أن احتمالية زيادة سعر الفائدة التشغيلي هذا العام منخفضة نسبيًا. وبشكل عام، لا يزال بنك KBSV متمسكًا برأيه بأن توجه السياسة النقدية للبنك المركزي الفيتنامي في الفترة المقبلة سيواصل دعم النمو، ولكنه سيستجيب بمرونة للصدمات الاقتصادية.

المصدر: https://baolamdong.vn/nhieu-kha-nang-ty-gia-se-ha-nhiet-vao-cuoi-nam-383532.html

![[صورة] رئيس الجمعية الوطنية يحضر ندوة "بناء وتشغيل مركز مالي دولي وتوصيات لفيتنام"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

تعليق (0)