يواصل مؤشر بورصة فيتنام اختبار مستوى 1700 نقطة، وسط تراجع السيولة، ما يشير إلى أن السوق من المرجح أن يستمر في التحرك جانبياً على المدى القصير.

فشل مؤشر VN مرة أخرى في الوصول إلى مستوى 1700 نقطة

واصلت أسواق الأسهم العالمية مسارها الصعودي خلال الأسبوع، مما يُشير إلى أن الصعود إلى مستويات قياسية جديدة لم ينتهِ بعد. واصل مؤشر MSCI العالمي لجميع الدول (ACWI)، الذي يتتبع أداء أكثر من 2500 سهم من الأسواق المتقدمة والناشئة، تحقيق مستويات قياسية جديدة، مدعومًا بأداء الأسهم الآسيوية والأمريكية.

تشير الإحصاءات إلى أن مؤشري نيكاي 225 (اليابان) وكوسبي (كوريا الجنوبية) تجاوزا الأسبوع الماضي عتبة 45,000 و3,400 نقطة على التوالي، مسجلين أعلى مستوياتهما على الإطلاق. في الوقت نفسه، سجلت المؤشرات الرئيسية الثلاثة في سوق الأسهم الأمريكية أرقامًا قياسية جديدة الأسبوع الماضي بعد قرار مجلس الاحتياطي الفيدرالي الأمريكي بخفض أسعار الفائدة: حقق مؤشرا ستاندرد آند بورز 500 وداو جونز ارتفاعات بنسبة 1.2% و1% على التوالي، بينما ارتفع مؤشر ناسداك بنسبة 2.2%.

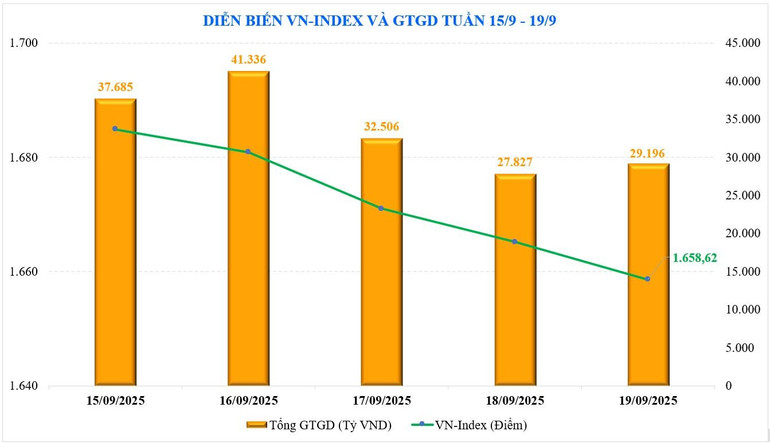

فيما يتعلق بسوق الأسهم الفيتنامية، اختبر مؤشر VN عتبة الـ 1700 نقطة ثلاث مرات هذا الشهر، لكنه فشل في ذلك. وأغلق مؤشر VN الأسبوع عند 1658.62 نقطة، بانخفاض قدره -8.64 نقطة (أو -0.52%) مقارنة بالأسبوع السابق.

كما انخفضت أسهم VN30 والشركات متوسطة الحجم بنسبة -0.32% و-1.56% على التوالي، بينما خالفت أسهم الشركات الصغيرة اتجاه السوق بارتفاع طفيف بلغ +0.13%. وانخفض مؤشر VN30 بنسبة -0.32% ليصل إلى 1,858.53 نقطة.

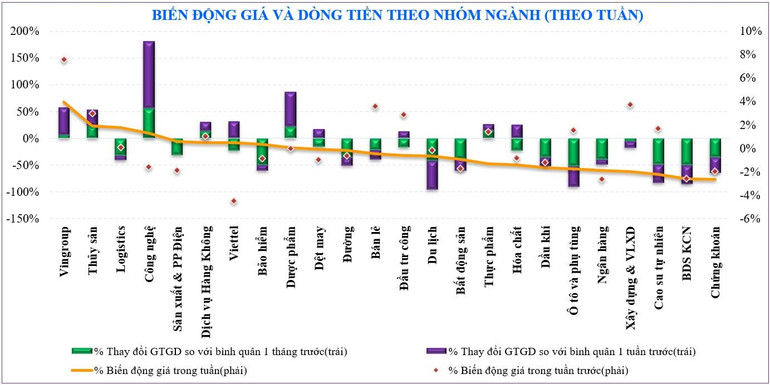

بعض مجموعات الأسهم التي ارتفعت بشكل حاد في السوق الأسبوع الماضي كانت: Vingroup (+3.9٪)، المأكولات البحرية (+1.9٪)، الخدمات اللوجستية (+1.8٪)... على العكس من ذلك، كانت مجموعات الأسهم التي ضغطت على السوق: الأوراق المالية (-2.7٪)، العقارات الصناعية (-2.6٪).

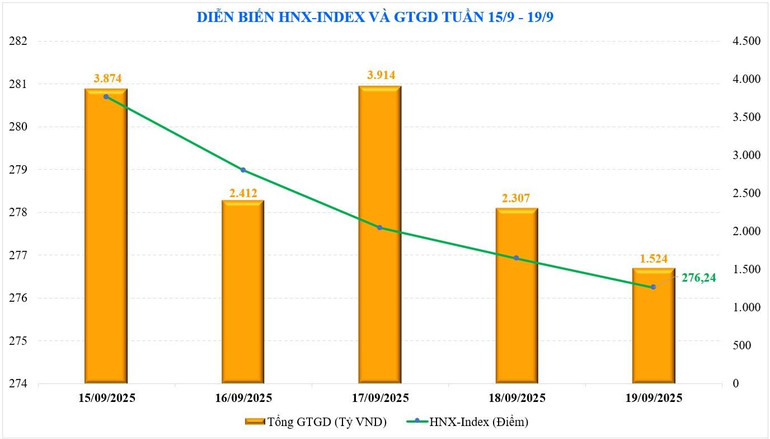

في بورصة هانوي ، تحرك المؤشران الرئيسيان في اتجاهين متعاكسين. أغلق مؤشر HNX عند 276.24 نقطة، بانخفاض قدره 0.27 نقطة، أي بنسبة 0.1% مقارنة بالأسبوع السابق. في الوقت نفسه، ارتفع مؤشر UPCoM بنسبة 0.48% مقارنة بالأسبوع السابق، ليصل إلى 111.01 نقطة في نهاية الأسبوع.

يستمر انخفاض سيولة السوق. بلغ متوسط قيمة التداول الإجمالية الأسبوع الماضي 37,264 مليار دونج، بانخفاض قدره 9.3% مقارنة بالأسبوع السابق. كما انخفضت سيولة مطابقة الطلبات بنسبة 9.4% لتصل إلى 33,391 مليار دونج.

وفقًا لإحصاءات MBS، ارتفعت السيولة منذ بداية سبتمبر بنسبة +130% خلال الفترة نفسها، لكنها انخفضت بنسبة -26% مقارنةً بشهر أغسطس، لتصل إلى 40,908 مليار دونج فيتنامي. وبلغ إجمالي السيولة السوقية المتراكمة منذ بداية العام 29,116 مليار دونج فيتنامي، بزيادة قدرها +38% مقارنةً بمتوسط مستواها في عام 2024، وبزيادة قدرها +29% خلال الفترة نفسها.

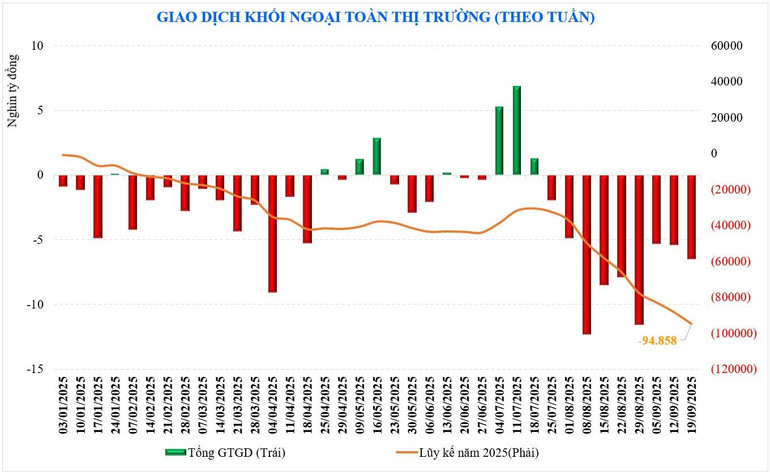

لا يزال المستثمرون الأجانب على حالهم. باعت هذه المجموعة صافي 6,495 مليار دونج، مسجلةً بذلك أسبوعها التاسع على التوالي من البيع الصافي، بإجمالي بيع صافي تراكمي بلغ 94,858 مليار دونج منذ بداية العام. في الأسبوع الماضي، اشترى المستثمرون الأجانب صافي أسهم HVN (+337 مليار دونج)، وVNM (+322 مليار دونج)، وMSB (+283 مليار دونج)، بينما باعوا صافي أسهم VHM (-838 مليار دونج)، وSSI (-803 مليار دونج)، وSTB (-523 مليار دونج).

في الأسبوع الماضي، اشترى قطاع التداول الذاتي لشركات الأوراق المالية أسهمًا مثل: GEE (+ 332 مليار دونج)، VIB (+ 178 مليار دونج)، HPG (+ 100 مليار دونج)... بينما باعوا أسهمًا أخرى مثل: VNM (- 133 مليار دونج)، MSN (- 119 مليار دونج)، MBB (- 94 مليار دونج).

لا يزال بإمكانه الذهاب جانبا

يتحرك سوق الأسهم المحلي في اتجاه معاكس للعديد من الأسواق العالمية. ولا يزال السوق تحت ضغط التكيف، على الرغم من المعلومات التي تفيد بأن الاحتياطي الفيدرالي أعلن عن خفض أسعار الفائدة. ويبدو أن أخبار الاحتياطي الفيدرالي بشأن أسعار الفائدة قد انعكست على السعر سابقًا. حاليًا، يراهن سوق العقود الآجلة لأسعار الفائدة على إمكانية استمرار الاحتياطي الفيدرالي في خفض أسعار الفائدة بنسبة 0.25% في اجتماعي أكتوبر وديسمبر، باحتمالية تزيد عن 80%.

كما كان متوقعًا، يُعدّ تجاوز مستوى 1700 نقطة عتبةً صعبة. إذا اتجهت السيولة نحو الانخفاض كما هو الحال الآن، فسيكون تجاوز ذروة جديدة أكثر صعوبة. تشير التوقعات إلى أن اتجاه إعادة التراكم قد بدأ يتبلور بعد سلسلة من الارتفاعات استمرت أربعة أشهر متتالية.

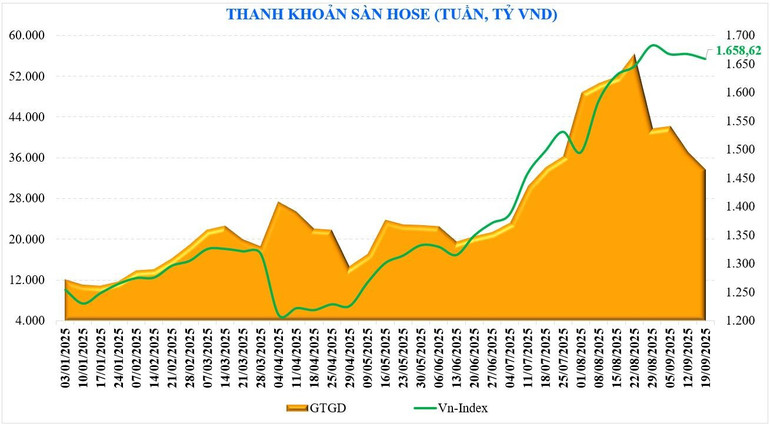

بالنظر إلى السيولة بشكل أعمق، بلغ متوسط قيمة التداول في الجلسة الواحدة 37,264 مليار دونج فقط. هذا هو مستوى السيولة الذي بدأ السوق بالارتفاع من نطاق 1,400-1,450 نقطة؛ وفي الوقت نفسه، يُمثل هذا أدنى مستوى سيولة أسبوعي في الأسابيع التسعة الماضية - فمقارنةً بالذروة التي بلغتها في منتصف أغسطس، انخفضت السيولة الأسبوع الماضي بنسبة -40%. وهذا يُظهر حذر المستثمرين على الرغم من أن سوق الأسهم العالمية تفاعلت بشكل إيجابي الأسبوع الماضي مع خفض سعر الفائدة من قِبَل الاحتياطي الفيدرالي، وأن موعد الإعلان عن الرفع قريب.

من الناحية الفنية، ووفقًا لخبراء MBS، واستنادًا إلى عوامل موسمية، غالبًا ما يكون أداء السوق في سبتمبر منخفضًا، ويتأثر مؤشر VN حاليًا بهذا العامل. على الرغم من أن مؤشر VN لا يزال أعلى بنحو 60 نقطة من عتبة 1600 نقطة، إلا أن بعض مجموعات الأسهم الرائدة، مثل الأوراق المالية والبنوك، قد اخترقت عتبة الدعم هذه. في السيناريو الأساسي، يستمر السوق في الحفاظ على وضع "عرضي"، حيث تقع منطقة الدعم للسوق بين 1600 و1615 نقطة، بينما تقع منطقة المقاومة بين 1694 و1700 نقطة.

في الوقت نفسه، تعتقد شركة SHS للأبحاث أيضًا أنه على المدى القصير، يعود مؤشر VN إلى مسار تراكمي بعد فترة طويلة من ارتفاع الأسعار. هذه مرحلة تصحيح وتراكم حتمية بعد أن شهد المؤشر فترة من الارتفاع القوي في الأسعار، متجاوزًا ذروته التاريخية في عام ٢٠٢٢.

يشهد السوق حاليًا تداولًا منخفض السيولة، مع اتجاه تراكمي لإنشاء قاعدة سعرية جديدة، في انتظار تقييم العوامل الأساسية بعد نهاية الربع الثالث من عام 2025. لتحسين الاتجاه العام للسوق ومؤشر VN، لا بد من وجود زخم نمو جديد، ومن ثمّ يمكن وضع التوقعات. يجب أن يستند هذا إلى عوامل التقييم الأساسية وآفاق النمو في الفترة الأخيرة من العام، ويجب تقييمه بعناية بناءً على نتائج الأعمال المتوقعة للربع الثالث من عام 2025.

المصدر: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[صورة] اختتام المؤتمر الأول لمندوبي الحزب في الهيئات المركزية للحزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/24/b419f67738854f85bad6dbefa40f3040)

![[صورة] رئيس تحرير صحيفة نان دان لي كوك مينه يستقبل الوفد العامل من صحيفة باساكسون](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[صورة] الافتتاح الرسمي للمؤتمر الأول لمندوبي الحزب في الهيئات المركزية للحزب](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/24/82a89e250d4d43cbb6fcb312f21c5dd4)

تعليق (0)