بعد تحقيق في رسوم مكافحة الإغراق على فولاذ HRC المستورد من الصين والهند، قررت وزارة الصناعة والتجارة فرض رسوم إغراق أولية على بعض منتجات فولاذ HRC المستوردة من الصين. ويرى المحللون أن هذه أخبار سارة لمنتجي فولاذ HRC في فيتنام. إلا أن منتجي الفولاذ المجلفن الذين يعتمدون على فولاذ HRC المستورد سيتأثرون سلبًا.

استفادت شركات تصنيع HRC

في أعقاب التحقيق في رسوم مكافحة الإغراق على منتجات HRC المستوردة من الصين والهند، والذي بدأ في يوليو 2024، قررت وزارة الصناعة والتجارة في 21 فبراير 2025 فرض رسوم إغراق أولية على عدد من منتجات HRC المستوردة من الصين (وفقًا للقرار 460/QD-BCT)، بمعدلات ضريبية أولية تتراوح بين 19.38% و27.83%. يسري هذا القرار اعتبارًا من 8 مارس 2025، ولمدة 120 يومًا بعده.

وفقًا لوزارة الصناعة والتجارة، قامت هذه الوحدة، خلال التحقيق في القضية، بالتنسيق مع الجهات المعنية لمراجعة وتقييم أثر إغراق السلع المستوردة على أنشطة الصناعة التحويلية المحلية، ومستوى إغراق الشركات الصناعية والمصدرة من الهند والصين. وأظهرت نتائج التحقيق أنه على الرغم من وجود إغراق، إلا أن نسبة استيراد السلع الخاضعة للتحقيق من الهند كانت ضئيلة (أقل من 3%)، ما أدى إلى استبعاد السلع الخاضعة للتحقيق من نطاق تطبيق ضريبة مكافحة الإغراق المؤقتة.

في تقييم سريع لصناعة الصلب، قال خبراء في شركة SSI Research إن هذا خبر سار لمنتجي الصلب HRC في فيتنام مثل HPG، الشركة التي من المتوقع أن تبدأ تشغيل Dung Quat 2. ستبلغ الطاقة الإجمالية لهذا المصنع 5.6 مليون طن، مع تشغيل الفرن الأول (2.8 مليون طن) في الربع الأول من عام 2025 والفرن الثاني في الربع الرابع من عام 2025. تمثل هذه الطاقة 34٪ من إجمالي الطلب السنوي على HRC في البلاد.

مع فرض رسوم مكافحة الإغراق، من غير المرجح أن يواجه سوق الحديد الزهر عالي الكثافة في فيتنام فائضًا في المعروض عند بدء تشغيل مشروع دونج كوات 2، مما يخفف ضغط الأسعار. على الرغم من أن معهد SSI توقع فرض رسوم إغراق أولية على الحديد الزهر عالي الكثافة المستورد، إلا أن الرسوم المطبقة كانت أعلى وطُبّقت قبل الموعد المتوقع.

وفقًا لتحليل أجرته شركة VPBank للأوراق المالية (VPBankS)، فإن معدل ضريبة مكافحة الإغراق المُعلن أعلى من الفرق المعتاد بين سعر رماد الخشب الفيتنامي عالي الكثافة (HRC) ورماد الخشب الصيني عالي الكثافة (HRC). عادةً، يكون سعر بيع رماد الخشب عالي الكثافة (HRC) من مجموعة Hoa Phat (HPG) وFormosa (FHS) أعلى دائمًا بمقدار 15-45 دولارًا أمريكيًا للطن من سعر رماد الخشب عالي الكثافة المستورد من الصين (أي ما يُعادل فرقًا يتراوح بين 2.9% و9% مقارنةً بسعر رماد الخشب الصيني عالي الكثافة).

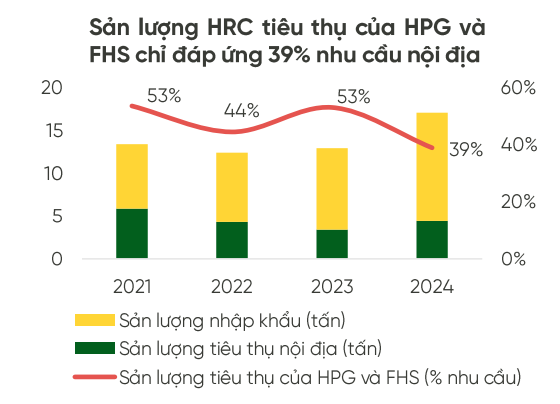

وبمعدل ضريبة مكافحة الإغراق المذكور أعلاه، فإن ناتج استهلاك HRC في السوق المحلية للمؤسسات مثل HPG وFormosa سيكون لديه الدافع للزيادة بشكل حاد لأن الناتج السنوي لاستهلاك HRC لهاتين المؤسستين لا يلبي سوى 39% من الطلب الحالي.

وقال VPBankS: "نرى أن HPG ستكون المؤسسة التي ستستفيد أكثر من هذه الأخبار حيث تستعد المؤسسة لوضع المرحلة الأولى من مشروع Dung Quat 2 في مرحلة التشغيل التجريبي".

ستساعد المرحلة الأولى من مشروع Dung Quat 2 شركة HPG على زيادة قدرة إنتاج HRC إلى 6.8 مليون طن سنويًا، وهو ما يمثل زيادة بنسبة 70٪ مقارنة بقدرة إنتاج HRC الحالية.

تتأثر شركات الصلب المجلفن سلبًا

من ناحية أخرى، فإن شركات تصنيع الصلب المجلفن مثل مجموعة Hoa Sen (رمز HSG)، وشركة Nam Kim Steel (NKG)... التي تعتمد على HRC المستورد سوف تتأثر سلبًا.

إن الحصول على HRC من الداخل أو من الهند (HRC من الهند لا يخضع لرسوم مكافحة الإغراق حتى الآن) أو من مصادر أخرى مثل ماليزيا وإندونيسيا... سيكون خيارًا جيدًا لتقليل التأثير الإجمالي.

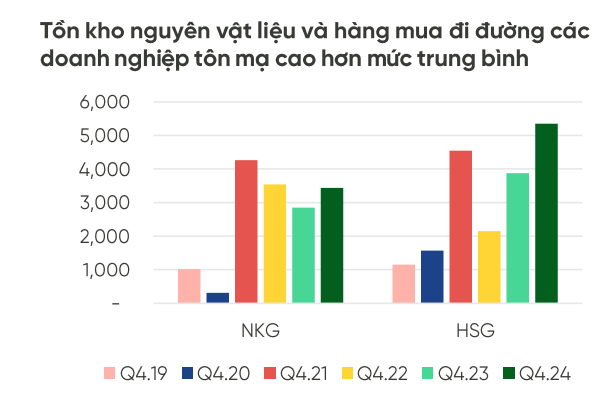

في الواقع، بادرت هذه المجموعة من الشركات إلى تقليل المخاطر بشكل استباقي من خلال تنويع مصادر مستلزماتها من HRC. وخلص تقرير VPBankS المالي للربع الرابع من عام 2024 إلى أن الشركات تسجل قيم مخزون أعلى من المتوسط للمواد الخام والسلع أثناء النقل، مما يُظهر علامات على تخزين مستلزمات HRC قبل إعلان قرار CBPG.

لذلك، على المدى القصير، سيكون التأثير السلبي على شركات مثل HSG وNKG ضئيلاً. أما على المدى الطويل، فسيتعين على شركات الصلب المجلفن قبول استخدام الحديد الزهر المحلي أو استيراده من مصادر غير الصين بأسعار أعلى من أسعار الحديد الزهر الصيني.

وفقًا لبنك فيتكوم للأوراق المالية (VCBS)، أظهر سوق العقارات المحلي بوادر انتعاش ملحوظ مقارنةً بفترة الجمود السابقة، وذلك بعد سياسات الدعم الحكومية العديدة وانخفاض أسعار الفائدة. ونتيجةً لذلك، انتعش إنتاج استهلاك منتجات الصلب المحلي بشكل ملحوظ في الربع الأخير من عام 2024.

ومن النقاط الإيجابية الأخرى أن صادرات الصلب الصيني عالي الكثافة (HRC) قد أظهرت مؤشرات على انخفاضها إلى فيتنام في يناير 2025. وتحديدًا، بلغ مستوى صادرات الصلب إلى فيتنام 537 ألف طن فقط، بانخفاض عن مستواها السابق الذي تراوح بين 800 ألف ومليون طن شهريًا. وهذا يُسهم في تحسين استهلاك الصلب المحلي عالي الكثافة في ظل ضعف الصادرات.

فيما يتعلق بصادرات الصلب وأسعاره، تعتقد شركة VCBS أن احتمال انخفاض أسعار الفائدة عالميًا سيُسهم في تحفيز سوق الإسكان في الدول الشريكة الرئيسية لفيتنام، مثل الولايات المتحدة وأوروبا ورابطة دول جنوب شرق آسيا. وسيظل هذا بمثابة نقطة انطلاق لسوق تصدير صلب مواتية، وسيحافظ على مستويات إنتاج جيدة في الأرباع القادمة.

علاوةً على ذلك، يأتي التغيير الرئيسي من الطلب العالمي على الصلب، في ظلّ اتخاذ الصين إجراءاتٍ لتحفيز سوق العقارات بعد الجائحة. وتعتقد شركة VCBS أن الطلب على صناعة الصلب الصينية قد بلغ أدنى مستوياته، وأن هناك العديد من عوامل التعافي، مما يُحفّز أسعار الصلب على الارتفاع العام المقبل.

وشدد تقرير معهد SSI على أن "فرض الرسوم الجمركية الأولية على HRC يتماشى مع التوجه العالمي الحالي نحو الحمائية تجاه الصناعات المحلية الرئيسية، مثل صناعة الرقائق والصلب، وهو ما يُمثل دافعًا إيجابيًا طويل الأجل للاستثمار المحلي في هذه الصناعات. وقد يُؤدي ذلك إلى سيناريو محتمل لإعادة تسعير هذه الصناعة، وإن كان ذلك قد لا يحدث فورًا، إذ يحتاج المستثمرون إلى وقت لاستيعاب الأخبار وتقييم الأثر الكامل لهذا التطور".

[إعلان 2]

المصدر: https://baodaknong.vn/tin-hieu-tich-cuc-cho-doanh-nghiep-san-xuat-thep-hrc-noi-dia-243719.html

![[صورة] رئيس الجمعية الوطنية يحضر ندوة "بناء وتشغيل مركز مالي دولي وتوصيات لفيتنام"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

تعليق (0)