এই নথিতে, প্রাকৃতিক সম্পদ ও পরিবেশ মন্ত্রণালয় ভূমি মূল্যায়ন পদ্ধতি সংশোধন এবং পরিপূরক করার প্রস্তাব করেছে যাতে ভূমি মূল্যায়ন পদ্ধতি নিয়ন্ত্রণ করা যায়, যার মধ্যে রয়েছে: তুলনা পদ্ধতি; আয় পদ্ধতি; ভূমি মূল্য সমন্বয় সহগ পদ্ধতি। সুতরাং, ডিক্রি নং 44/2014/ND-CP এর সাথে তুলনা করে, খসড়া ডিক্রিতে ভূমি মূল্যায়ন পদ্ধতির 2টি হ্রাস করা হয়েছে।

প্রাকৃতিক সম্পদ ও পরিবেশ মন্ত্রকের মতে, ৩টি ভূমি মূল্যায়ন পদ্ধতির (তুলনা, আয়, ভূমির মূল্য সমন্বয় সহগ) নিয়ন্ত্রণের ফলে ভূমির রাষ্ট্রীয় ব্যবস্থাপনার জন্য সমস্ত ভূমি মূল্যায়ন মামলার কভারেজ নিশ্চিত করা হয়েছে।

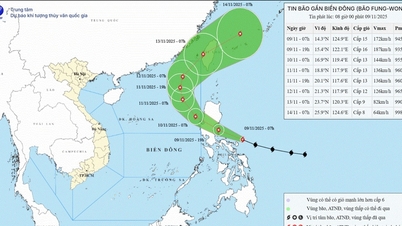

প্রাকৃতিক সম্পদ ও পরিবেশ মন্ত্রকের মতে, তিনটি ভূমি মূল্যায়ন পদ্ধতির নিয়ন্ত্রণের ফলে রাজ্যের জমি ব্যবস্থাপনার জন্য প্রযোজ্য সমস্ত ভূমি মূল্যায়ন মামলার আওতা নিশ্চিত করা হয়েছে। (ছবি: ডিএম)

বিশেষ করে, কর্তন পদ্ধতিটি তুলনা পদ্ধতির সাথে একীভূত করা হয়েছে কারণ কর্তন পদ্ধতি হল জমির সাথে সংযুক্ত সম্পদ সহ জমির প্লটে তুলনা পদ্ধতি প্রয়োগ করার একটি ধাপ, যা তুলনা করা জমির প্লটের জমির সাথে সংযুক্ত সম্পদের মূল্য পৃথক করার জন্য প্রয়োগ করা হয়।

একই সময়ে, প্রাকৃতিক সম্পদ ও পরিবেশ মন্ত্রণালয় ৪৪ নম্বর খসড়া ডিক্রিতে জমির মূল্য নির্ধারণের জন্য উদ্বৃত্ত পদ্ধতি ব্যবহার না করার প্রস্তাব করেছে।

সরকারের কাছে জমা দেওয়া খসড়া অনুযায়ী, জমির মূল্য নির্ধারণের জন্য উদ্বৃত্ত পদ্ধতি ব্যবহার না করার কারণ ব্যাখ্যা করে প্রাকৃতিক সম্পদ ও পরিবেশ মন্ত্রণালয় বলেছে যে, উদ্বৃত্ত পদ্ধতি হল সম্পত্তির মোট অনুমিত উন্নয়ন রাজস্ব গণনা করে মোট অনুমিত উন্নয়ন খরচ বিয়োগ করে জমির মূল্য নির্ধারণের একটি পদ্ধতি।

তদনুসারে, রিয়েল এস্টেটের মোট অনুমিত উন্নয়ন রাজস্বের গণনা অবশ্যই অনুমিত কারণগুলির উপর ভিত্তি করে করা উচিত: স্থানান্তর মূল্য, ভাড়া মূল্য, বিক্রয় সময়, বিক্রয় হার, স্থানান্তর মূল্যের প্রবণতা এবং ওঠানামা, ভবিষ্যতের ভাড়া মূল্য, দখল হার... এবং ব্যাংকের ঋণের সুদের হার অনুসারে মূল্যায়ন সময়ের উপর নগদ প্রবাহকে ছাড় দিতে হবে।

রিয়েল এস্টেটের মোট অনুমানকৃত উন্নয়ন ব্যয়ের গণনা, উপযুক্ত রাষ্ট্রীয় সংস্থাগুলি দ্বারা জারি করা নিয়ম এবং ইউনিট মূল্যের উপর ভিত্তি করে ছাড়াও, নির্মাণ সময়, প্রতি বছর নির্মাণের হার, আকস্মিক খরচ, ঋণের সুদের খরচ, ঝুঁকির কারণগুলি বিবেচনা করে বিনিয়োগকারীদের লাভ, বিজ্ঞাপন এবং বিক্রয় খরচ ইত্যাদির উপরও নির্ভর করে।

উপরে উল্লিখিত মোট উন্নয়ন রাজস্ব এবং মোট উন্নয়ন ব্যয়ের অনুমানকৃত কারণগুলি গণনা করা খুবই জটিল, মূল্যায়নের ফলাফল অনিশ্চিত, ভুল এবং বড় ধরনের ত্রুটি রয়েছে (একই জমির জন্য, অনুমানকৃত কারণগুলিতে কেবল একটি সূচক পরিবর্তন করলে মূল্যায়নের ফলাফল পরিবর্তিত হবে); এটি শোষিত হওয়া সহজ এবং ভূমি মূল্যায়ন কর্মী এবং স্থানীয়ভাবে নির্দিষ্ট জমির দাম নির্ধারণকারী ব্যক্তিদের জন্য ঝুঁকি তৈরি করে।

সাম্প্রতিক সময়ে জমির নির্দিষ্ট দাম নির্ধারণ, মূল্যায়ন এবং সিদ্ধান্ত নেওয়ার ক্ষেত্রে অসুবিধা এবং বিলম্বের এটিই প্রধান কারণ।

অন্যদিকে, রিয়েল এস্টেট ব্যবসায়, জমি সর্বদা প্রথমে থাকে এবং রিয়েল এস্টেট তৈরির প্রক্রিয়ার আগে মূল্য নির্ধারণ করা হয়। ভবিষ্যতে রিয়েল এস্টেটের মূল্য অনুমান করার কথা ধরে নিলে, জমির দাম নির্ধারণ করা উপযুক্ত নয়, যার ফলে জমির দাম বিনিয়োগকারীর রিয়েল এস্টেট ব্যবসায়িক পদ্ধতির উপর নির্ভর করে, জমির প্রকৃত বাজার মূল্য প্রতিফলিত করে না।

এছাড়াও, বিনিয়োগকারীরা প্রায়শই উদ্বৃত্ত পদ্ধতি ব্যবহার করে রাজস্ব অনুমান করে এবং ব্যয় অনুমান করে প্রাপ্ত সুবিধা গণনা করে, যার ফলে বিনিয়োগ করা বা না করা সিদ্ধান্ত নেওয়া হয়।

প্রাকৃতিক সম্পদ ও পরিবেশ মন্ত্রণালয় বিশ্বাস করে যে, রেজোলিউশন নং 18-NQ/TW এর চেতনায়, জমির দাম নির্ধারণের পদ্ধতিতে বাজার নীতির সাথে সম্মতি নিশ্চিত করতে হবে। অতএব, খসড়া ডিক্রি 44 তে জমির দাম নির্ধারণের জন্য উদ্বৃত্ত পদ্ধতি প্রয়োগ করা হয়নি যাতে ভূমি ব্যবহারকারীদের আর্থিক বাধ্যবাধকতা এবং রাজ্য যখন জমি পুনরুদ্ধার করে তখন ক্ষতিপূরণ গণনা করা যায়, যা দলের নীতির সাথে সামঞ্জস্যপূর্ণ।

উদ্বৃত্ত পদ্ধতি প্রয়োগ না করার সীমাবদ্ধতাগুলি কাটিয়ে উঠতে, খসড়া ডিক্রি 44 তুলনা পদ্ধতির বিষয়বস্তু সংশোধন এবং পরিপূরক করেছে।

যেখানে, কারিগরি অবকাঠামোতে বিনিয়োগ করা হয়নি এমন জমির প্লট এবং জমির এলাকার মূল্যায়ন সংক্রান্ত নির্দেশিকা প্রযুক্তিগত অবকাঠামো বিনিয়োগের খরচ বাদ দেওয়ার জন্য কর্তন কৌশলের সংমিশ্রণের উপর ভিত্তি করে তৈরি। একই সাথে, এটি একটি নিয়মের সাথে পরিপূরক যে জমির দাম নির্ধারণ করার সময়, ভূমি মূল্যায়ন ফলাফলের নির্ভুলতা নিশ্চিত করার জন্য তুলনা এবং সমন্বয়ের জন্য বার্ষিক সমন্বয় সহগ পদ্ধতি প্রয়োগ করতে হবে।

[বিজ্ঞাপন_২]

উৎস

![ডং নাই ওসিওপি রূপান্তর: [পর্ব ২] নতুন বিতরণ চ্যানেল খোলা হচ্ছে](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

মন্তব্য (0)