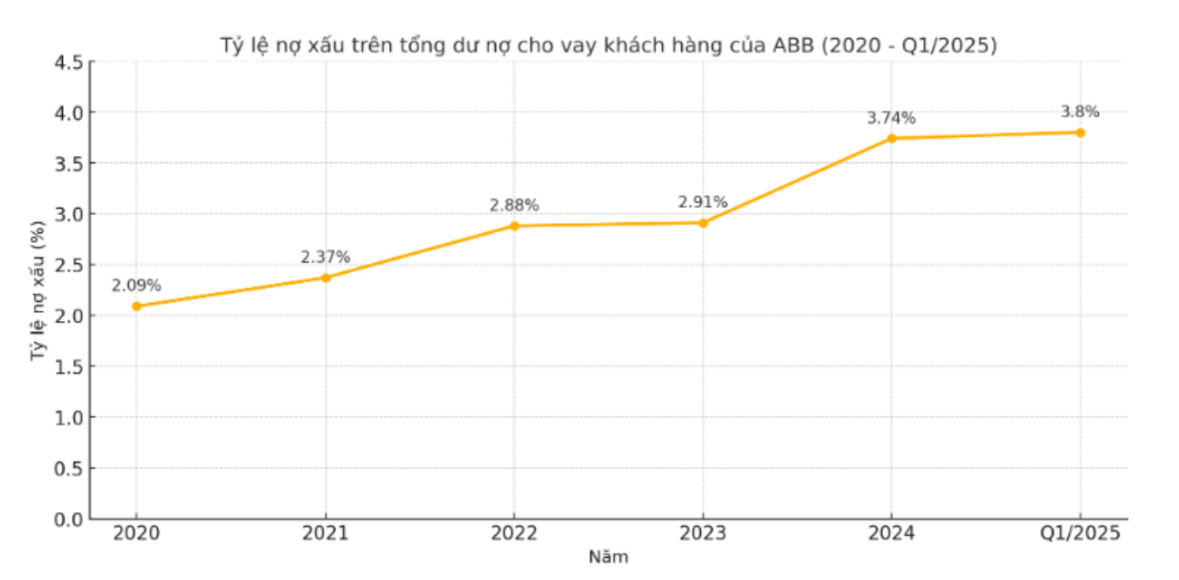

২০২০-২০২৪ সময়কালে, ABBank-এর গ্রাহকদের মোট বকেয়া ঋণের উপর খারাপ ঋণের অনুপাত (৩, ৪, ৫ গ্রুপের মোট ঋণ) প্রতি বছর ধারাবাহিকভাবে বৃদ্ধি পেয়েছে। ২০২০ সালে, এই অনুপাত ছিল ২.০৯%, ২০২১ সালে বৃদ্ধি পেয়ে ২.৩৭%, ২০২২ সালে ২.৮৮% এবং ২০২৩ সালে ২.৯১% এ অব্যাহত ছিল। ২০২৪ সালের মধ্যে, খারাপ ঋণের অনুপাত ৩.৭৪% এ উন্নীত হয়, যা এই সময়ের সর্বোচ্চ স্তর রেকর্ড করে।

খারাপ ঋণের বৃদ্ধি কেবল অনুপাতের কারণে নয়, বরং উচ্চ ঝুঁকিপূর্ণ গোষ্ঠীতে কাঠামোগত স্থানান্তরের কারণেও ঘটে। ২০২০ সালে, ABB-এর গ্রুপ ৫ ঋণ ৬২২ বিলিয়ন ভিয়েতনামী ডং-এ থেমেছিল, কিন্তু ২০২১ সালের মধ্যে তা বেড়ে ৮৬৪ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছিল, তারপর ২০২২ সালে ১,৪০৪ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছিল। ২০২৩ সালের মধ্যে, যদিও এটি ১,০৩৫ বিলিয়ন ভিয়েতনামী ডং-এ স্থবির ছিল, ২০২৪ সালে, গ্রুপ ৫ ঋণ হঠাৎ করে তীব্রভাবে বেড়ে ২,১০৭ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি হয়ে যায় - যা আগের বছরের তুলনায় প্রায় দ্বিগুণ এবং মোট খারাপ ঋণের একটি বড় অংশ। এটি অন্তত গত ১০ বছরে ABBBank-এর রেকর্ড করা সর্বোচ্চ স্তর।

এটি লক্ষণীয় যে, গ্রুপ ৩ এবং ৪ এর ঋণের পরিমাণ সামান্য ওঠানামা করলেও, গ্রুপ ৫ এর ঋণ ক্রমশ প্রসারিত হচ্ছে, যা দেখায় যে মূলধন পুনরুদ্ধারের ক্ষমতা ক্রমশ ভঙ্গুর হয়ে উঠছে। এটি ABB-তে ঋণ ঝুঁকি ব্যবস্থাপনার কার্যকারিতা নিয়ে একটি বড় প্রশ্ন উত্থাপন করে, বিশেষ করে সমগ্র শিল্পের ব্যবস্থাপনার মান কঠোর করা এবং প্রভিশনিং বৃদ্ধির প্রেক্ষাপটে।

২০২৫ সালের প্রথম প্রান্তিকে প্রবেশ করেও, খারাপ প্রবণতা অব্যাহত রয়েছে। সর্বশেষ পরিসংখ্যান অনুসারে, ABBBank-এর ব্যালেন্স শিটে মোট খারাপ ঋণের পরিমাণ ৩,৭২৯ বিলিয়ন ভিয়েতনামি ডং-এ বৃদ্ধি পেয়েছে, যার মধ্যে গ্রুপ ৫-এর ঋণ তীব্রভাবে বৃদ্ধি পেয়ে ২,২৭৮ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে - যা মোট খারাপ ঋণের ৬১%-এরও বেশি।

ইতিমধ্যে, গ্রুপ ৩ এবং গ্রুপ ৪ এর ঋণ সামান্য কমে যথাক্রমে ৬১৩ বিলিয়ন এবং ৮৩৮ বিলিয়ন ভিয়েতনামি ডং হয়েছে। মোট বকেয়া গ্রাহক ঋণের সাথে খারাপ ঋণের অনুপাত ৩.৮% এ বৃদ্ধি পেয়েছে, যা স্টেট ব্যাংকের ৩% নিয়ন্ত্রণ সীমার চেয়ে উল্লেখযোগ্যভাবে বেশি।

২০২৫ সালের শেয়ারহোল্ডারদের বার্ষিক সাধারণ সভায়, চেয়ারম্যান দাও মান খাং নিশ্চিত করেছিলেন যে খারাপ ঋণের অনুপাত ৩% এর নিচে আনা হবে, এমনকি এই বছর ২% এর লক্ষ্যমাত্রাও নির্ধারণ করা হয়েছে। তবে, প্রথম প্রান্তিকে এই অনুপাত ৩% ছাড়িয়ে যাওয়ায়, এই লক্ষ্য ক্রমশ দূরবর্তী হয়ে উঠছে।

একই সাথে, এই উন্নয়নটি আরও দেখায় যে খারাপ ঋণ পরিচালনার জন্য ব্যাংকগুলির বর্তমান সমাধানগুলি আসলে কার্যকর নয়, যদি তারা শেয়ারহোল্ডার এবং বাজারের আস্থা হারাতে না চায় তবে পরবর্তী প্রান্তিকে আরও কঠোর পরিবর্তন প্রয়োজন।

সূত্র: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[ছবি] ক্যাট বা - সবুজ দ্বীপের স্বর্গ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

মন্তব্য (0)