বর্তমানে কোন ব্যাংক সর্বোচ্চ সুদের হার দিচ্ছে?

পিভিকমব্যাংক বর্তমানে বাজারে সর্বোচ্চ সঞ্চয়ী সুদের হার দিচ্ছে, যা ১২-১৩ মাস মেয়াদী আমানতের ক্ষেত্রে ১০% পর্যন্ত প্রযোজ্য এবং এর জন্য ন্যূনতম ২,০০০ বিলিয়ন VND আমানত প্রয়োজন।

দ্বিতীয় স্থানে রয়েছে এইচডি ব্যাংক, যা ন্যূনতম ৩০০ বিলিয়ন ভিয়েতনামী ডং ব্যালেন্স বজায় রাখার শর্তে ১৩ মাসের মেয়াদের জন্য বার্ষিক ৮.৪% এবং ১২ মাসের মেয়াদের জন্য বার্ষিক ৮% হারে সুদ প্রদান করছে।

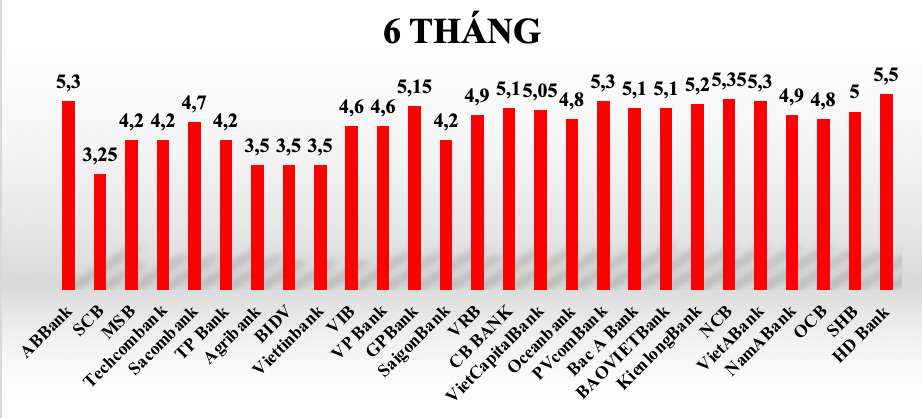

৬ মাস মেয়াদের জন্য, এই ব্যবস্থার অন্তর্ভুক্ত ব্যাংকগুলোতে সঞ্চয়ের উপর বার্ষিক সুদের হার ৩.২৫% থেকে ৫.৫% পর্যন্ত হয়ে থাকে।

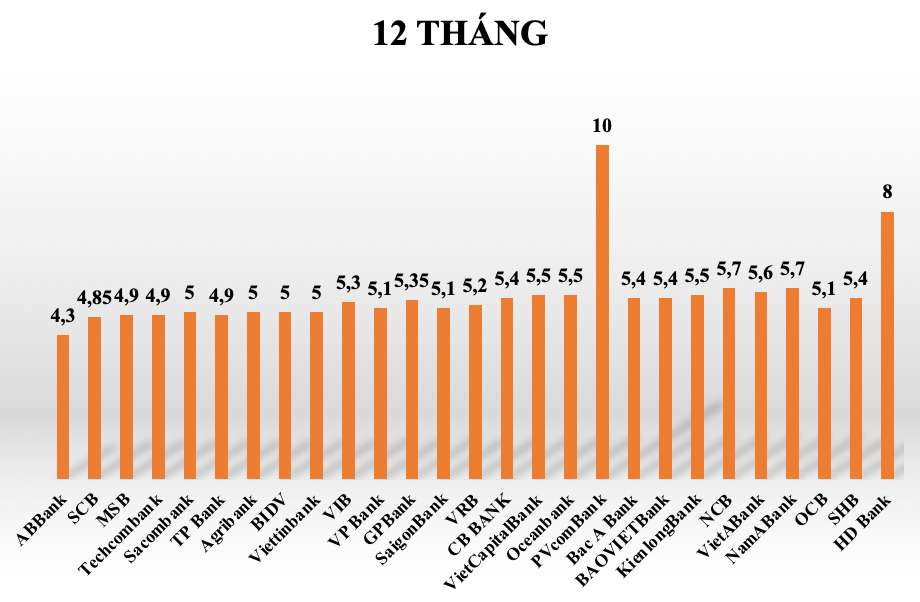

এই ব্যবস্থার অন্তর্ভুক্ত ব্যাংকগুলোতে ১২ মাসের মেয়াদে সঞ্চয়ের ওপর বার্ষিক সুদের হার ৪.৩% থেকে ১০% পর্যন্ত হয়ে থাকে।

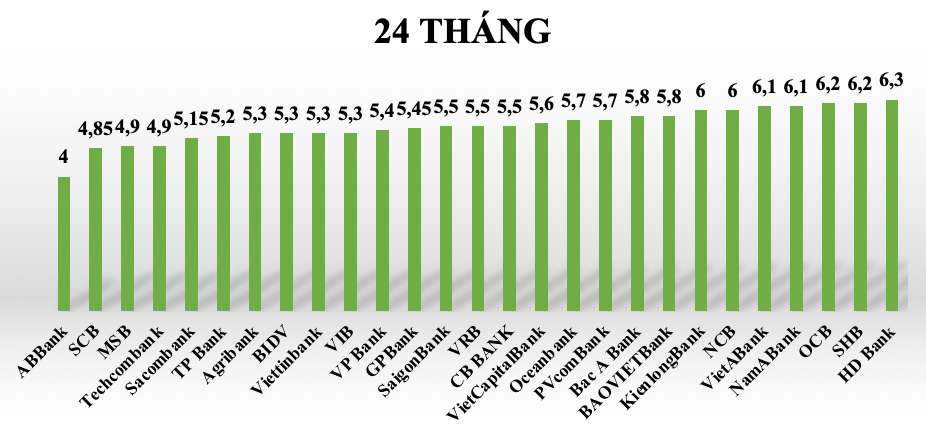

২৪ মাস মেয়াদে, এই ব্যবস্থার অন্তর্ভুক্ত ব্যাংকগুলোতে সঞ্চয়ের উপর বার্ষিক সুদের হার ৪% থেকে ৬.৩% পর্যন্ত হয়ে থাকে।

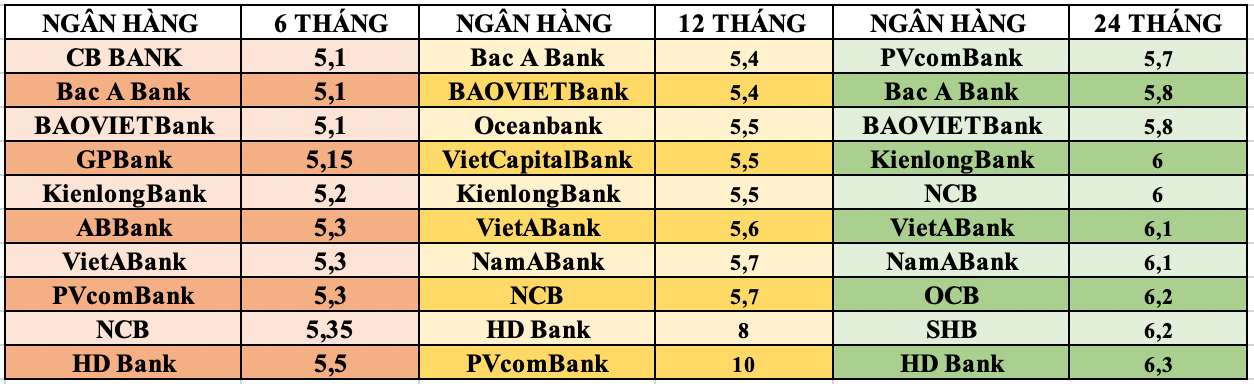

বর্তমানে সর্বোচ্চ সঞ্চয় সুদ প্রদানকারী ব্যাংকগুলোর তালিকা নিচে দেওয়া হলো:

৬ মাস মেয়াদের জন্য সর্বোচ্চ ব্যাংক সুদের হারগুলো তুলনা করুন।

১২ মাসের মেয়াদের জন্য সর্বোচ্চ ব্যাংক সুদের হারগুলো তুলনা করুন।

২৪ মাস মেয়াদের জন্য সর্বোচ্চ ব্যাংক সুদের হারগুলো তুলনা করুন।

ভিয়েতনাম রাষ্ট্রীয় ব্যাংকের মুদ্রানীতি বিভাগের পরিচালক জনাব ফাম চি কোয়াং-এর মতে, আন্তঃব্যাংক বাজারে (বাজার ১) ওভারনাইট সুদের হার বর্তমানে ০.২-০.৫%-এ খুবই কম, যা বাণিজ্যিক ব্যাংকগুলোকে কম সুদে ঋণ দেওয়ার জন্য অনুকূল পরিস্থিতি তৈরি করেছে। সেকেন্ডারি বাজারে (বাজার ২), বাণিজ্যিক ব্যাংকগুলো নতুন লেনদেনের ক্ষেত্রে আমানতের ওপর যে গড় সুদের হার আরোপ করে তা বছরে মাত্র প্রায় ৩.৯%, যেখানে নতুন লেনদেনের ক্ষেত্রে ঋণের ওপর গড় সুদের হার বছরে ৬.৭%, যা ২০২২ সালের শেষের তুলনায় ২%-এর বেশি হ্রাস পেয়েছে।

মিঃ কোয়াং বলেন, "বলা যেতে পারে যে, বাণিজ্যিক ব্যাংকগুলোতে আমানত ও ঋণ উভয়েরই সুদের হার বর্তমানে কোভিড-১৯ মহামারির আগের তুলনায় উল্লেখযোগ্যভাবে কম।"

ঋণ ও আমানতের সুদের হারের ব্যবধান প্রসঙ্গে, ভিয়েতনামের স্টেট ব্যাংকের ডেপুটি গভর্নর দাও মিন তু বলেন যে, পূর্ববর্তী মেয়াদগুলো থেকে এখনও কিছু উচ্চ সুদের হার রয়ে গেছে, কারণ বাণিজ্যিক ব্যাংকগুলো সে সময়ে উচ্চ সুদের হারে তহবিল সংগ্রহ করেছিল। ডেপুটি গভর্নর জোর দিয়ে বলেন, "তবে, ২০২৪ সাল নাগাদ এই স্তর অবশ্যই বজায় থাকবে না।"

সুদের হারের তথ্য শুধুমাত্র আনুমানিক এবং সময়ে সময়ে পরিবর্তিত হতে পারে। সুনির্দিষ্ট পরামর্শের জন্য অনুগ্রহ করে আপনার নিকটতম ব্যাংক শাখা বা হটলাইনে যোগাযোগ করুন।

পাঠকরা সর্বোচ্চ ব্যাংক সুদের হার সম্পর্কে আরও নিবন্ধ এখানে খুঁজে পেতে পারেন।

[বিজ্ঞাপন_২]

উৎস

![[ছবি] শতবর্ষব্যাপী মহাপরিকল্পনার জন্য রাজধানীর প্রস্তুতির দিকে এক ঝলক।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782750453122_quy-hoach-100-nam-minh-duy-1-2118-jpg.webp)

![[ছবি] সাধারণ সম্পাদক ও সভাপতি তো লাম সরকারের দলীয় কমিটির সাথে ঝড়, বন্যা, চরম প্রাকৃতিক দুর্যোগ এবং জলবায়ু পরিবর্তন প্রতিরোধ ও মোকাবেলার কাজে নিয়োজিত আছেন।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782729441945_a1-bnd-0385-9454-jpg.webp)