Expert MSVN: Možnost zvýšení provozních úrokových sazeb pro kontrolu tlaku na směnný kurz

Není možné nechat dongdong nadměrně znehodnocovat, je třeba zavést specifická opatření a fiskální politiku, aby se minimalizoval dopad zvyšujících se provozních úrokových sazeb.

SBV předpovídá zvýšení úrokových sazeb o 50 bazických bodů v květnu nebo červnu.

Pan Nguyen Thanh Lam, ředitel výzkumu a analýz divize retailového bankovnictví společnosti Maybank Investment Bank (MSVN) Securities Company, předpovídá, že Vietnamská státní banka (SBV) zvýší provozní úrokovou sazbu o 50 bazických bodů, aby stabilizovala klesající kurz vietnamského dongu. Ke zvýšení úrokové sazby by mohlo dojít v příštích několika týdnech, v květnu nebo červnu.

Bank of Vancouver (SBV) by mohla zaujmout vyčkávací přístup a nejprve posoudit, zda zvýšení sazeb (spolu s pokračujícím prodejem USD) zmírní tlak na kurz, než se rozhodne, zda sazby dále zvýšit. Zvýšení sazeb by s určitým zpožděním zvýšilo úrokové sazby z úvěrů a mohlo by ovlivnit domácí poptávku.

Druhou možností je však nechat dongdu dále oslabovat, což by mohlo vytlačit inflaci výše než cíl SBV ve výši 4,5 %, což by ovlivnilo kupní sílu domácností a náklady podniků. MSVN ponechává svou prognózu růstu HDP pro rok 2024 na 5,8 %, což je méně než vládní cíl 6–6,5 %.

Zvýšení provozní úrokové sazby je poslední možností, když se tlak na dong-dong a devizové rezervy vyostří.

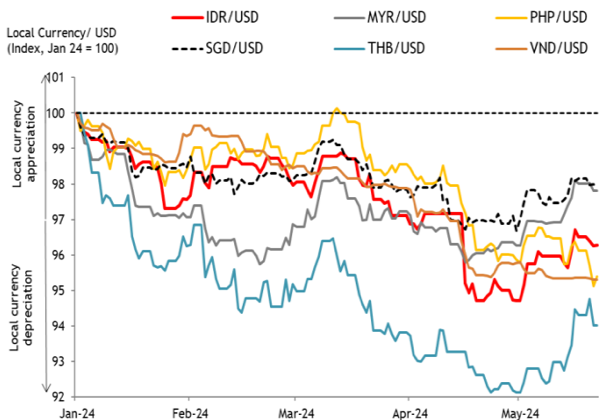

Směnný kurz USD/VND klesl od začátku roku přibližně o 4,5 % na rekordně nízkou úroveň, což z něj činí druhou nejhůře si vedoucí měnu v regionu ASEAN. I když existuje řada různých důvodů, včetně spekulací se zlatem a nedávného politického vývoje, klíčovým faktorem zůstává úrokový diferenciál oproti USA.

|

| VND je jednou z nejslabších měn v regionu ASEAN. Zdroj: Bloomberg. Nejnovější data k 22. 5. 2024. |

Vietnamská státní banka (SBV) snížila v roce 2023 svou úrokovou sazbu o 125 bazických bodů, aby snížila úrokové sazby z úvěrů uprostřed ekonomicky problematické situace, a to i přesto, že americký Federální rezervní systém (Fed) nadále zvyšuje úrokové sazby. Mezibankovní úrokové sazby klesly v důsledku pomalého růstu úvěrů a vysoké likvidity, což SBV v posledních několika měsících donutilo zvyšovat úrokové sazby prostřednictvím operací na volném trhu (OMO). SBV také podruhé zvýšila úrokovou sazbu OMO na 4,5 % (ze 4,25 %) ve snaze zvýšit mezibankovní úrokové sazby.

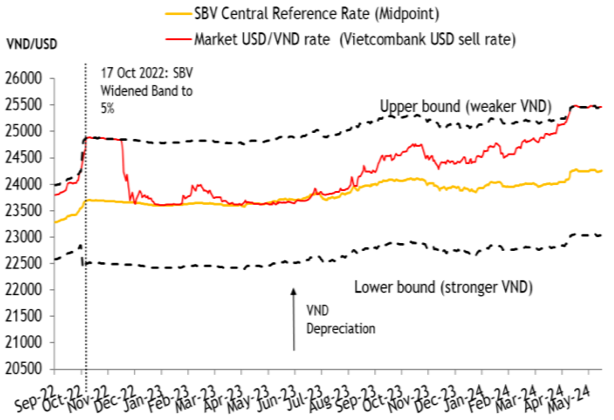

Od 19. dubna 2024 prodala SBV ze svých celkových devizových rezerv ve výši přibližně 102 miliard USD 2,8 miliardy USD na obranu dong-wanu, ale tlak na směnný kurz přetrvává, přičemž v posledních dnech došlo ke zvýšení prodeje rezerv v USD. Tlak na devizové rezervy SBV se v květnu prudce zvýšil, když bylo prodáno 2,4 miliardy USD, což je více než šestinásobek 380 milionů USD prodaných v dubnu.

Podle pana Lama, na rozdíl od měn v jiných zemích regionu ASEAN, tlak na VND nevykazuje žádné známky uvolnění, a to i přesto, že index USD (DXY) po poklesu údajů o indexu spotřebitelských cen dále klesl. Vzhledem k silné americké ekonomice navíc stále panuje velká nejistota ohledně načasování a rozsahu snížení úrokových sazeb v USA.

Nelze dovolit nadměrné znehodnocení dong - wanu , jsou zapotřebí specifická opatření a fiskální politika ke snížení dopadu rostoucích provozních úrokových sazeb .

Stejně jako ostatní centrální banky se i SBV obává, že nekontrolované znehodnocování dong-vandu zvýší inflaci, která se již blíží cílové hodnotě 4,5 % (4,4 % v dubnu), uvedl pan Lam. Měna by mohla dále oslabovat, pokud nebude přísně kontrolována, jelikož stále více lidí v zemi převádí své peníze na dolary, aby se zajistili proti dalšímu znehodnocování dong-vandu. Znehodnocování dong-vandu také zvyšuje výrobní náklady pro investory do přímých zahraničních investic, z nichž většina je závislá na dovážených vstupních materiálech.

|

| Silný tlak na směnný kurz, směnný kurz USD/VND se dotýká horní hranice fluktuačního pásma SBV (± 5 %). Zdroj: CEIC |

Vietnamská státní banka využije strop krátkodobých úrokových sazeb z vkladů (do 6 měsíců) jako hlavní nástroj politiky ke zvýšení úrokových sazeb z vkladů na trhu. Vzhledem k tomu, že vklady jsou hlavním zdrojem financování bank, vyšší vkladové sazby se promítnou do vyšších úvěrových sazeb, ale se zpožděním přibližně 3 až 6 měsíců. Úřady uznaly, že ekonomika stále potřebuje podporu, a požádaly banky o snížení úvěrových sazeb.

Názor MSVN je, že v kontextu rostoucích úrokových sazeb lze udržet nízké úrokové sazby z úvěrů prostřednictvím preferenčních úrokových sazeb pro prioritní sektory (například nemovitosti). K zmírnění dopadu lze také využít fiskální politická opatření, včetně odkladu daní a prodloužení snížení DPH o 2 procentní body do prosince (oproti předchozímu červnu).

Zdroj: https://baodautu.vn/chuyen-gia-msvn-co-kha-nang-tang-lai-suat-dieu-hanh-de-kiem-che-ap-luc-ty-gia-d216289.html

![[Fotografie] Premiér Pham Minh Chinh předsedá 14. zasedání Řídícího výboru pro nezákonný, nehlášený a neregulovaný rybolov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/a5244e94b6dd49b3b52bbb92201c6986)

![[Foto] Šéfredaktor novin Nhan Dan Le Quoc Minh přijal pracovní delegaci novin Pasaxon](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

Komentář (0)