Jak daleko se Vietnam dostal?

Index FTSE zváží v rámci revize 7. října 2025 povýšení Vietnamu z hraničního trhu na rozvíjející se trh. Banka HSBC vyhodnotila, že Vietnam dosáhl významného pokroku v plnění požadavků, přičemž pro povýšení do indexů FTSE bylo potřeba splnit 7 z 9 kritérií.

Aby byl trh povýšen na rozvíjející se trh (EM), musí splňovat několik kritérií v rámci FTSE „Quality of Markets“. Vietnam v současné době splňuje kvantitativní kritéria, jako je přítomnost akcií s velkou tržní kapitalizací, objem obchodování a velikost trhu, ale kvůli kvalitativním omezením byl klasifikován jako hraniční trh.

Například FTSE dříve poznamenala, že Vietnam nesplňuje kritéria pro „Dodací cyklus (DvP)“ a „Platba – Náklady spojené s neúspěšnými transakcemi“. V té době FTSE tato kritéria ohodnotila jako „Omezená“, což znamená částečně nesplněná. Důvod spočívá ve vietnamském požadavku na kontrolu peněz před transakcemi, což proces transakcí a plateb komplikuje.

Banka HSBC uvedla, že index FTSE ve své poslední aktualizaci potvrdil, že Vietnam nyní splňuje sedm z devíti kritérií. Významného pokroku bylo dosaženo u zbývajících dvou kritérií, což podle názoru HSBC posiluje argumenty Vietnamu pro zvýšení hodnocení: „Domníváme se, že pokrok ve zbývajících dvou otázkách – zákoně o cenných papírech a implementaci obchodního systému KRX – Vietnam přibližuje k zvýšení hodnocení.“

Upozorňujeme, že FTSE bude před konečným rozhodnutím konzultovat i s investory a společnostmi zabývajícími se cennými papíry. Pokud bude aktualizace potvrzena, bude trvat nejméně dalších 6 měsíců, než se změní klasifikace a Vietnam bude zahrnut do indexů FTSE. Důvodem je zajištění plynulého přechodu. V předchozích aktualizacích trval proces z „hraniční“ na „rozvíjející se“ obvykle přibližně rok.

Je limit zahraničního vlastnictví (FOL) problém?

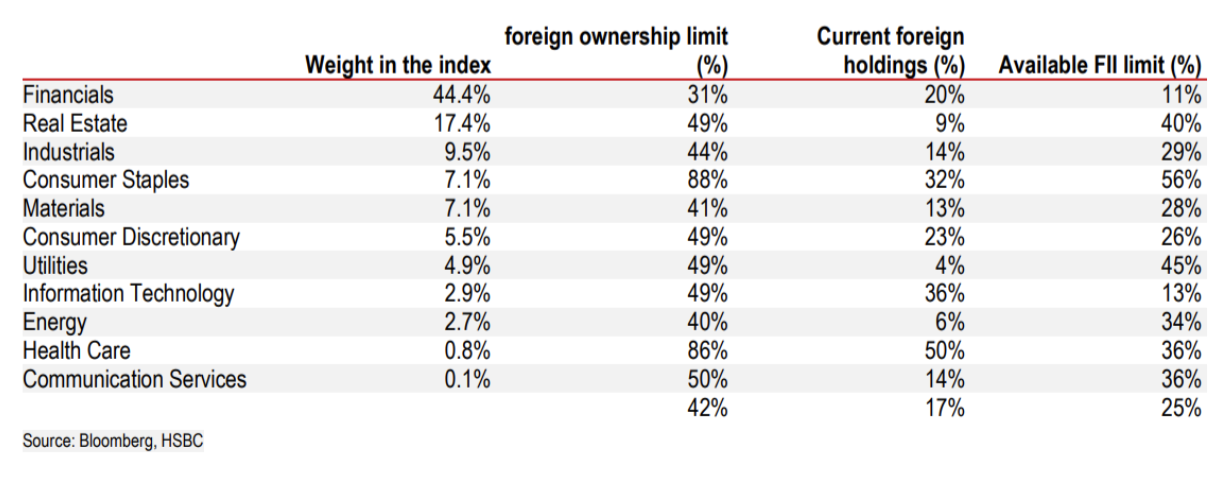

Jedním z problémů, na které FTSE upozornila, je složitý registrační proces pro zahraniční investory. V některých odvětvích, jako je bankovnictví, letectví a telekomunikace, existují také limity pro zahraniční vlastnictví (FOL). Tyto limity jsou obvykle 50 %, přičemž komerční banky jsou omezeny na 30 %.

|

| Limity zahraničního vlastnictví (FOL) v určitých odvětvích |

HSBC se domnívá, že tento limit znamená, že pokud zahraniční investoři vlastní 50 % akcií společnosti, mohou obchodovat pouze mezi sebou, čímž vytvářejí cenu vyhrazenou pro zahraniční investory, a tím rozdíl oproti domácí obchodní ceně. Ačkoli FOL (Fol prosperita) není v hodnocení FTSE povinným kritériem, může to investory znepokojovat.

V současné době dosáhlo stropu FOL pouze 12 akcií v indexu VN. Celkově má index VN průměrný FOL 42 %, zatímco skutečný poměr zahraničních držb je pouze poloviční, přibližně 17 %.

Proč Vietnam ještě není na seznamu sledovaných zemí MSCI?

Vietnam momentálně není na seznamu zemí, které si MSCI žádá o upgrade EM. Aby byl Vietnam zařazen, musí splňovat přísnější hodnotící kritéria MSCI. Na rozdíl od FTSE, který má pouze 9 kritérií, MSCI používá rámec 18 faktorů.

Ve svém hodnocení dostupnosti globálního trhu z roku 2024 identifikovala společnost MSCI devět problémů, kterým vietnamský trh čelí. Jedním z nich je limit FOL (Federální limit dostupnosti). Mezi další problémy patří: nedostatek podrobných informací v angličtině, absence zahraničního devizového trhu, omezení obchodování na domácím trhu s devizami, požadavky na marži před obchodováním a omezení mimoburzovních převodů.

Od poslední zprávy MSCI se domácí regulační orgány zaměřily na řešení některých omezení, ale odstranění licencí pro kontrolu dostupnosti a nástrojů zajištění proti kurzovému riziku zůstává nevyřešeno. HSBC se domnívá, že v nejoptimističtějším scénáři, pokud MSCI zařadí Vietnam na seznam zemí s trvalým pobytem v červnu 2026, bude obtížné provést upgrade na rozvíjející se trhy před rokem 2028.

Povede modernizace k velkým kapitálovým tokům?

Stručná odpověď zní ano. Banka HSBC uvedla, že toto zvýšení indexu znamená, že Vietnam bude automaticky zahrnut do indexů, jako jsou FTSE All-World, FTSE EM a FTSE Asia. Pasivní fondy, které odkazují na tyto indexy, budou muset nakupovat vietnamské akcie nebo ETF. Aktivní fondy budou mít právo volby.

Analýza HSBC ukazuje, že většina aktivních fondů v Asii a na rozvíjejících se trzích již vlastní vietnamské akcie (38 % asijských fondů a 30 % fondů na rozvíjejících se trzích). Asijské fondy v současnosti drží ve Vietnamu průměrně 0,5 % svých portfolií.

Počet specializovaných fondů vstupujících do Vietnamu v posledních letech také prudce vzrostl. V současné době existuje více než 100 fondů s celkovým spravovaným majetkem dosahujícím 11 miliard USD, oproti pouhým 17 fondům s 3 miliardami USD na konci roku 2014.

Odhaduje se, že pokud by Vietnam byl navýšen na své současné úrovni kapitalizace, jeho váha by se v indexu FTSE Asia pohybovala kolem 0,6 % a v indexu FTSE EM 0,5 %. Podle tohoto scénáře by na vietnamský akciový trh proudilo přibližně 1,5 miliardy dolarů zahraničního kapitálu z pasivních fondů, zejména z fondů sledujících indexy FTSE EM a FTSE Global ex US.

Pokud váha Vietnamu v indexu FTSE EM Asia dosáhne 1,3 % – podobně jako váha Indonésie – kapitálové toky by mohly dosáhnout 3 miliard dolarů.

|

| Odhadované toky zahraničního kapitálu z pasivních a aktivních fondů do Vietnamu |

Pokud jde o aktivní fondy, mnoho z nich již ve Vietnamu působí. Po započtení tohoto faktoru HSBC odhaduje, že kapitálové toky z této skupiny fondů by se mohly pohybovat od 1,9 miliardy do 7,4 miliardy dolarů v závislosti na váze Vietnamu v indexu.

Stručně řečeno, v nejoptimističtějším scénáři by zvýšení indexu FTSE mohlo do vietnamských akcií přinést maximálně 10,4 miliardy USD. Skutečný příliv kapitálu by však byl mírný a rozložený postupně.

Poučení z modernizovaných trhů

Během posledních 10 let indexy MSCI a FTSE vylepšily indexy mnoha trhů. Jejich zkušenosti nabízejí důležité ponaučení.

Saúdská Arábie a Kuvajt byly posledními dvěma trhy, které index FTSE povýšil z kategorie „hraniční“ na „rozvíjející se“. Jejich trhy v šesti měsících před oznámením stagnovaly. Po oznámení saúdskoarabské akcie vzrostly o 15 % až do prvního poklesu. Vzhledem ke své velikosti bylo zařazení do FTSE rozděleno do šesti fází. Katar byl na druhou stranu méně pozitivní.

Naproti tomu Vietnam prudce vzrostl, a to za posledních 6 měsíců až o 37 % – což je po aktualizaci úroveň, která převyšuje ostatní trhy.

Ve srovnání s vylepšeními indexu MSCI v roce 2014, jako například u SAE a Kataru, udělal dojem i Vietnam. Akcie SAE vzrostly o 33 % v šesti měsících před oznámením a poté o dalších 43 %. Katar vzrostl mezi oznámením a jeho zařazením do indexu o 46 %. HSBC však také poznamenala, že velká část tohoto nárůstu se shodovala s tím, že ceny ropy Brent překročily 110 USD za barel, takže jej nelze zcela připsat vylepšení.

Podle názoru analytického týmu to ukazuje, že prostor pro další růst po zvýšení ratingu může být omezený. Jedním z faktorů, na který je třeba dávat pozor, je možnost, že investoři po nedávném silném růstu prodávají, aby realizovali zisk.

Zdroj: https://baodautu.vn/hsbc-chung-khoan-viet-nam-co-the-hut-den-10-ty-usd-von-ngoai-sau-nang-hang-d378884.html

![[Foto] Vláda se uspořádala mimořádné zasedání k 8 dekretům týkajícím se Mezinárodního finančního centra ve Vietnamu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762229370189_dsc-9764-jpg.webp)

![[Foto] Mládež z Ho Či Minova Města se zasazuje o čistší životní prostředí](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[Fotografie] Ca Mau se „potýká“ s nejvyšším přílivem roku, předpověď předpokládá překročení 3. stupně pohotovosti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[Foto] Soudruh Nguyen Duy Ngoc zastává funkci tajemníka Hanojského stranického výboru](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762234472658_a1-bnd-5518-8538-jpg.webp)

Komentář (0)