Půjčky si nemohou vzít ani jednotlivci, ani firmy.

Vysoké úrokové sazby a obtíže se získáváním úvěrů jsou dnes běžným problémem mnoha jednotlivců i podniků napříč všemi odvětvími.

Pan Minh Kien (bydlící v okrese Binh Thanh v Ho Či Minově Městě) uvedl, že na konci roku 2022 požádal o úvěr u Lienviet Postbank, ale jeho žádost je stále neúplná a neobdržel žádnou půjčku. Přestože banka ocenila jeho nemovitost za relativně nízkou cenu a poskytla pouze 50 % odhadní hodnoty úvěru ve výši přes 2 miliardy VND, jeho žádost zůstává nevyřešena. Začátkem dubna, když kontaktoval úvěrového pracovníka v jiné bance, bylo mu řečeno, že schválení žádosti by mohlo být urychleno, protože se blíží dostupný limit úvěru, ale úroková sazba se pohybuje téměř 15 % ročně.

Firmy se stále potýkají s hledáním úvěrů; došly bankám úvěry?

„Banka stále tvrdí, že půjčuje, ale podmínky jsou mnohem přísnější. Dříve půjčovali peníze na zaplacení samotného pozemku, ale teď už ne. Navíc jsou podmínky půjčky přísnější, částky půjček menší a úrokové sazby neúměrně vysoké. I když však tyto podmínky přijmete a splníte, získání půjčky není vůbec snadné. V mém případě je to už několik měsíců a já stále nejsem připravený a téměř jistě mám s půjčkou smůlu, protože banka oznámila, že dosáhla svého úvěrového limitu,“ řekl Minh Kien.

Podle vedoucího společnosti specializující se na výrobu hliníkových dveří v Ho Či Minově Městě byl úvěrovými pracovníky od konce března informován, že Lienviet Postbank oznámila pozastavení příjmu nových žádostí o úvěry. Firmy mohou vyplácet finanční prostředky, vydávat záruky, otevírat akreditivy a zavazovat se k platbám pouze do výše již inkasované jistiny, nepřesahující celkový nesplacený zůstatek úvěru k 24. březnu 2023 (bez přečerpání, kreditních karet, online zástavy a složeného úroku). Ostatní banky, se kterými společnost spolupracuje, přijímají zástavu pouze v Ho Či Minově Městě a Binh Duongu, nikoli v jiných provinciích, což společnosti znemožňuje získání úvěrů.

Pan Nguyen Tri Cong, předseda Asociace chovatelů hospodářských zvířat Dong Nai, otevřeně uvedl, že počet členů, kteří od začátku roku obdrželi nové půjčky, byl velmi omezený, a to i přesto, že se jedná o prioritní odvětví v zemědělství .

„Podle vysvětlení banky nemají majitelé farem, kteří prohrávají, nárok na nové úvěry. Existují však družstva chovatelů prasat, která i přes to, že mají zástavu, hospodaří ziskově s kompletními finančními zprávami a podpůrnými dokumenty, podala žádosti před měsíci a stále nebyly schváleny, přičemž jim neustále říkají, ať čekají. Protože jim chybí peníze na udržení provozu a chodu farem, uchylují se k půjčkám z externích zdrojů na nákup krmiva pro prasata a kuřata, nebo dokonce na splacení bankovních úvěrů, aby se vyhnuli překlasifikování mezi nedoplatky a zabavení svých farem...“, řekl pan Cong rozzlobeně.

Toto sdružení již dříve zaslalo Vietnamské státní bance (SBV) dopis s žádostí o pomoc, protože „je téměř nemožné získat přístup k bankovním službám a občas, když vidí, jak jejich dobytek hladoví, si musí půjčovat peníze s vysokými úrokovými sazbami na nákup krmiva, což jejich potíže ještě zhoršuje.“ V nedávné odpovědi SBV uvedla, že půjčky na podporu úrokových sazeb obdrželo 60 klientů. Pan Cong k této záležitosti reagoval: „Naše sdružení má přes 1 000 členů, ale podle odpovědi SBV využilo do konce února 2022 politiky podpory úrokových sazeb pouze 60 členů, což je příliš málo – jako kapka v moři.“

Ještě důležitější je, že podle pana Conga asociace také prověřuje, kdo těchto 60 lidí je a zda mají nárok na zvýhodněné úrokové sazby, jak je stanoveno...

Pan Tran Van Duc, předseda Obchodní asociace Ben Tre, uvedl, že některé podniky v asociaci si musí půjčovat s úrokovými sazbami 11–13 % ročně. Ještě tragičtější je, že některé společnosti nemají přístup k bankovním úvěrům a musí si půjčovat z externích zdrojů s úrokovými sazbami až 17–20 % ročně.

Podobně pan Lu Nguyen Xuan Vu, generální ředitel akciové společnosti Xuan Nguyen Group, hořce prohlásil, že zemědělství je prioritním sektorem, ale přístup k úvěrům není snadný. Banky v Ho Či Minově Městě již neakceptují jako zástavu zemědělskou půdu mimo provincii jako dříve. Jeho společnost si mohla půjčit pouze asi 10 miliard VND s úrokovou sazbou 10,5 % ročně, zatímco kapitálové potřeby jsou mnohem vyšší. Jednotlivci ve společnosti si proto musí půjčovat od bank s úrokovou sazbou 13–14 % ročně, což dále zvyšuje finanční náklady podniku.

"Cash flow je jako cévy; pokud krev neproudí, tělo umírá."

Problémy, kterým se podniky v poslední době potýkají s půjčkami, banky vysvětlují různými důvody, od nesplnění regulačních požadavků až po to, že si podniky nemusí půjčovat velké částky. Ve skutečnosti se však kromě zpřísňování předpisů mnoho bank nyní blíží svým úvěrovým limitům – podobně jako v druhé polovině roku 2022. Konkrétně v několika bankách, které autor minulý víkend oslovil, úvěroví poradci připustili, že se úvěrové limity opět zpřísňují a jsou téměř vyčerpány.

V pobočce MSB doporučil úvěrový referent jménem T. po poradenství ohledně žádostí o úvěr včasné zpracování žádostí, aby se zabránilo opakování situace s vyčerpáním úvěrového limitu z roku 2022. Podobně úvěrový referent TPBank jménem D. uvedl, že banka vzhledem k vysokému tempu růstu v prvním čtvrtletí roku 2023 opět začíná kontrolovat růst úvěrů. Bude záležet na tom, kdy bude žádost schválena, ale pokud bude úvěrový limit vyčerpán, bude vyplacení obtížné.

Když jsme se zeptali, proč informace naznačují, že banky nemohou poskytovat úvěry, když jsou jejich úvěrové limity téměř vyčerpány, D. vysvětlil: „Kromě úvěrování se část současného úvěrového limitu používá na správu dluhopisů v souladu s předpisy.“

Většina podniků, kterým se banky zavázaly odkoupit jejich dluhopisy nebo jim poskytnout velké úvěrové linky, jsou v podstatě dceřinými společnostmi těchto bank, což vysvětluje rychlý růst úvěrů v prvních několika měsících roku. Navíc ve druhém čtvrtletí roku 2023 splatil velký objem podnikových dluhopisů, což znamenalo, že banky si pravděpodobně musely rezervovat úvěrové linky pro správu těchto dluhopisů.

Dr. Nguyen Huu Huan

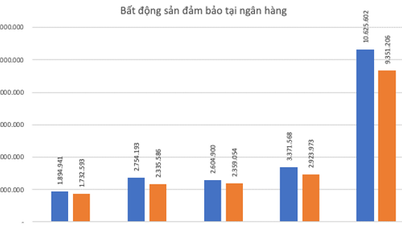

Koncem února, poté, co Vietnamská státní banka oznámila svůj cílový růst úvěrů pro rok 2023 ve výši 14–15 %, oficiálně přidělila úvěrové limity každé bance. V té době zpráva o bankovním sektoru od společnosti VNDirect Securities Company uváděla řadu komerčních bank, které obdržely specifické úvěrové limity, například HDBank s 11 %,ACB s 9,8 %, Vietcombank s 9,6 %, TPBank s 9,1 %, VPBank a MBBank shodně s 9 %, BIDV s 8,3 % a MSB, která v tomto úvodním přezkumu obdržela nejvyšší úvěrový limit, a to 13,5 %... Ve skutečnosti se jen v prvních třech měsících roku tempo růstu úvěrů u některých bank prudce zvýšilo, například u MSB s 13 %, Techcombank s téměř 10,7 %, HDBank s 9 % a TPBank, Nam A Bank a VietABank se 7 %... Některé banky tak téměř dosáhly stropu úvěrových limitů přiděleného v prvním kole letošního roku.

Zda bude tento kapitál vložen do ekonomiky, však zůstává otázkou, protože podniky mají velmi obtížný přístup k finančním prostředkům. Pan Nguyen Huu Huan, vedoucí finančního oddělení Ekonomické univerzity v Ho Či Minově Městě, vysvětlil, že některé banky v poslední době poměrně intenzivně obchodují s podnikovými dluhopisy, včetně těch se závazky zpětného odkupu, takže si nyní musí rezervovat úvěrové limity, aby tyto závazky splnily. Vzhledem k současnému vysokému růstu úvěrů některých bank a problému s nakládáním s podnikovými dluhopisy je možné, že některé banky vyčerpají své úvěrové limity, podobně jako se to stalo v roce 2022.

Na ranním zasedání stálého výboru Národního shromáždění 9. května ministr plánování a investic Nguyen Chi Dung uvedl, že podniky čelí značným obtížím. Kromě nálady na trhu, sociální důvěry a vyhýbání se odpovědnosti ze strany úředníků na všech úrovních ztěžuje mnoha podnikům přístup ke kapitálu příliš restriktivní měnová politika. Růst úvěrů byl v poslední době výrazně nižší než obvykle. Ministr argumentoval, že je třeba uvolnit úvěrové limity pro ekonomiku, protože „tok peněz je jako krev; pokud krev přestane téct, ekonomika umírá“.

Zdrojový odkaz

![[Fotografie] Obdivujte korálové „mistrovské dílo“ uprostřed milion let starého dědictví provincie Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Komentář (0)