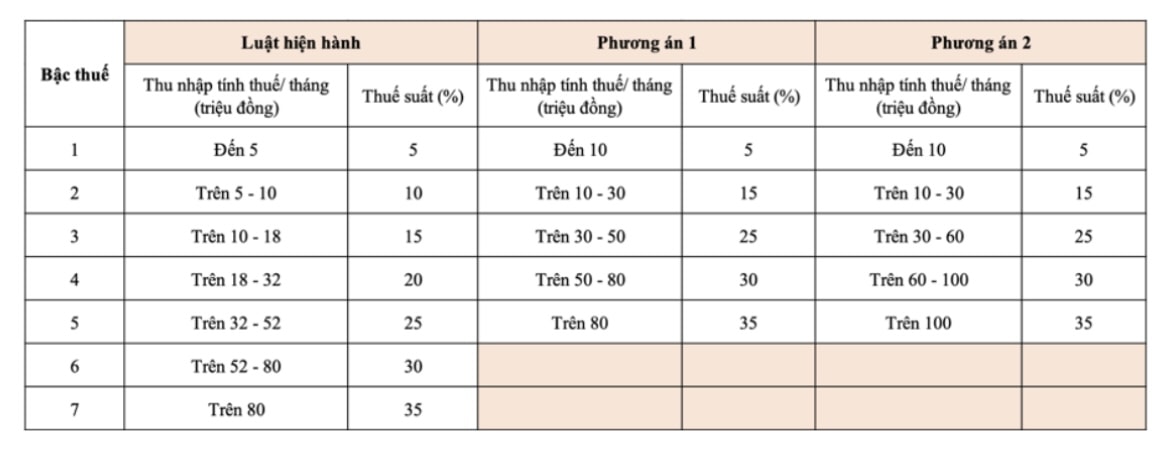

Dvě navrhované možnosti a jejich dopady

Možnost 1 navrhuje, aby daňoví poplatníci v daňovém pásmu 1 obdrželi snížení daně, pokud se zvýší osobní sleva. Daňoví poplatníci v daňových pásmech 2 a výše rovněž zaznamenají snížení své daňové povinnosti ve srovnání se současnými sazbami.

Možnost 2 jde ještě dále a nabízí větší daňové pobídky pro osoby s vysokými příjmy. Konkrétně osoby s zdanitelným příjmem 50 milionů VND/měsíc nebo méně budou mít stále stejnou daňovou úlevu jako v možnosti 1, zatímco osoby s zdanitelným příjmem nad 50 milionů VND/měsíc budou mít větší úlevu.

Celkově je pokračování v uplatňování progresivního tarifního systému v souladu s mezinárodní praxí. Snížení počtu tarifních pásem ze 7 na 5 rovněž přispívá ke zjednodušení tarifního systému, což usnadňuje jeho výpočet a správu.

Maximální daňová sazba ve Vietnamu (35 %) však zůstává ve srovnání se zbytkem světa mírná. Například Finsko má nejvyšší daňovou sazbu s 57,3 %; Japonsko, Jižní Korea a Čína mají shodně 45 %; a Filipíny a Indonésie také dosahují 35 %. Počet daňových pásem v asijských zemích se pohybuje od 5 do 13, zatímco v Evropě, Severní Americe a Austrálii je počet pásem obvykle od 5 do 6. To ukazuje, že současný návrh ministerstva financí je rozumný a odpovídá obecnému trendu.

Osobní dedukce a situace z reálného života

Ministerstvo financí spolu s úpravou daňového sazebníku navrhuje v návrhu usnesení stálého výboru Národního shromáždění také dvě možnosti úpravy osobního odpočtu.

- Možnost 1: Úprava na základě indexu spotřebitelských cen (CPI). Odpočet pro daňové poplatníky je 13,3 milionu VND/měsíc a pro vyživované osoby je to 5,3 milionu VND/měsíc.

- Možnost 2: Úprava na základě průměrného příjmu na obyvatele a míry růstu HDP na obyvatele. Odpočet činí 15,5 milionu VND pro daňové poplatníky a 6,2 milionu VND pro vyživované osoby.

Obě možnosti však vyvolávají obavy veřejnosti, protože přesně neodrážejí prudce rostoucí životní náklady. Základní plat v roce 2020 činil 1,49 milionu VND/měsíc, který se nyní zvýšil na 2,34 milionu VND – což představuje nárůst o více než 57 %. Osobní příplatek se zároveň odpovídajícím způsobem nezměnil, takže se pracovníci cítí znevýhodněni.

Nedostatky, které je třeba řešit.

Kromě toho, že osobní slevy nejsou realistické, má současný daňový sazebník také příliš úzké daňové pásmo, což daňovým poplatníkům usnadňuje spadnout do vyššího daňového pásma s pouze zanedbatelným nárůstem příjmu. To vyvolává úzkost a dokonce odrazuje lidi od úsilí, protože čím více pracují, tím větší je daňová zátěž.

Složitost výpočtu daní nejen vytváří potíže pro daňové poplatníky, ale také vyvíjí dodatečný tlak na daňové orgány. Navíc by to mohlo vést některé osoby k daňovým únikům nebo obcházení daní, což by ovlivnilo transparentnost a spravedlnost daňového systému.

V současné době je hranice daně z příjmu fyzických osob po odečtení daně 11 milionů VND/měsíc. Mnoho lokalit, jako například Ha Tinh a Ninh Thuan, však navrhlo zvýšení této hranice na 16 až 25 milionů VND/měsíc, aby přesněji odrážela skutečné životní náklady. Ve skutečnosti ve velkých městech příjem 11 milionů VND/měsíc sotva stačí na pokrytí nájemného a školného pro děti.

Obě současné možnosti úpravy se spoléhají pouze na jeden faktor: index spotřebitelských cen neboli poměr příjmů k HDP na obyvatele. To vede k politické mezeře, protože nezohledňuje celkový kontext životních nákladů, inflace, reálných příjmů a změn ve spotřebních vzorcích lidí.

Proto je naléhavě zapotřebí třetí, komplexnější přístup: kombinace míry inflace (CPI) a růstu příjmu na obyvatele/HDP. Tento přístup by přesněji odrážel současné životní podmínky, zajistil spravedlnost mezi daňovými poplatníky a udržel stabilní příjmy státního rozpočtu.

Vypracování třetí možnosti rovněž demonstruje proaktivní přístup, naslouchání a pozitivní reakci úřadů na legitimní očekávání lidí a odborníků. A co je důležitější, jedná se o konkrétní krok ke zlepšení daňové politiky a jejímu sladění s reálnými situacemi a vývojovými trendy.

Reforma daně z příjmu fyzických osob není jen technický problém, ale také sociální otázka související s důvěrou a požadavkem na spravedlnost v politice. Pokud je daňová politika postavena na racionálním, spravedlivém a praktickém základě, lidé s ní budou snadno souhlasit a její implementace bude efektivnější a udržitelnější.

V kontextu současného rozvoje a integrace je nutné si uvědomit, že nejvyšším cílem všech reformních politik je používat štěstí lidí jako měřítko, klást lidi do středu pozornosti a jako hnací sílu rozvoje.

Proto je kromě dvou v současnosti zvažovaných možností nezbytné přidat i třetí možnost – vyváženou, vědeckou a humánní volbu, která zajistí harmonickou rovnováhu zájmů mezi státem, lidmi a společností jako celkem v procesu dlouhodobých reforem a rozvoje.

Zdroj: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Foto] Premiér Pham Minh Chinh telefonicky hovořil s generálním ředitelem ruské korporace Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Komentář (0)