Das Einkommensteuergesetz 2025 (gültig ab 1. Juli 2026) beinhaltet mehrere wichtige Änderungen, wie die Anpassung des progressiven Einkommensteuertarifs von 7 auf 5 Stufen; die Hinzufügung steuerpflichtiger Einkommensarten; die Anhebung der Steuergrenze für transaktionsbezogene Einkünfte; die Anhebung der Einkommensteuergrenze für Einzelpersonen und Kleinunternehmen; und die Erhöhung des Familienfreibetrags.

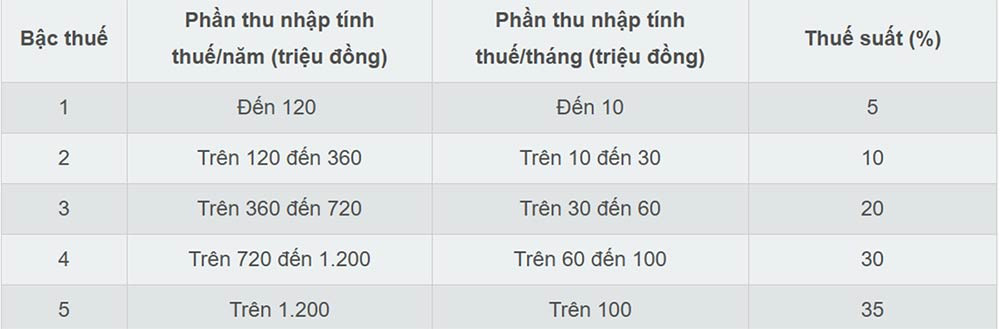

Anpassung der Einkommensteuerklassen von 7 auf 5.

Das Einkommensteuergesetz von 2025 hat den progressiven Steuertarif vereinfacht, indem er von sieben auf fünf Steuerklassen reduziert und die Unterschiede zwischen den Klassen vergrößert hat. Die Steuersätze betragen 5 %, 10 %, 20 %, 30 % bzw. 35 %.

Nach dem neuen Steuertarif gilt der niedrigste Steuersatz von 5 % für zu versteuernde Einkommen bis zu 10 Millionen VND pro Monat und der höchste Steuersatz von 35 % für Einkommen über 100 Millionen VND pro Monat. Der neue Steuertarif trägt zur Senkung der Steuerbelastung für alle Steuerzahler bei.

Laut Experten vereinfacht die Reduzierung des progressiven Steuersatzes von 7 auf 5 Stufen das Steuersystem und beseitigt die „Sprünge“ auf den mittleren Stufen.

Die Höchststeuergrenze wurde auf über 100 Millionen VND pro Monat angehoben, sodass nur noch sehr hohe Einkommensbezieher dem Steuersatz von 35 % unterliegen. Dies gilt als Verbesserung, die Investoren und Fachkräften zugutekommt, da dadurch die Zahl derer, die in die höchste Steuerklasse fallen, reduziert wird.

Hinzurechnung des zu versteuernden Einkommens

Gemäß dem Einkommensteuergesetz 2025 werden ab dem 1. Juli 2026 verschiedene neue Einkommensarten steuerpflichtig sein, darunter:

- Einnahmen aus dem Transfer vietnamesischer nationaler Internet-Domainnamen „.vn“.

- Einnahmen aus dem Transfer von Treibhausgasemissionsminderungsergebnissen, Kohlenstoffzertifikaten.

- Einnahmen aus der Veräußerung von bei Auktionen ersteigerten Kfz-Kennzeichen, wie gesetzlich vorgeschrieben.

- Einkünfte aus der Übertragung digitaler Vermögenswerte.

- Einnahmen aus dem Transfer von Goldbarren.

Darüber hinaus legt das Einkommensteuergesetz 2025 eindeutig fest, dass Einkünfte aus E-Commerce-Geschäften und auf digitalen Plattformen basierenden Geschäften steuerpflichtige Einkünfte sind (Klausel d, Punkt 1, Artikel 3 des Einkommensteuergesetzes 2025).

Die Steuerschwelle für transaktionsbezogene Einkünfte soll angehoben werden.

Mit dem Einkommensteuergesetz von 2025 wird die Einkommensgrenze für die Ermittlung des steuerpflichtigen Einkommens für bestimmte Einkommensquellen wie Lottogewinne, Lizenzgebühren, Franchisegebühren, Erbschaften und Schenkungen von 10 Millionen VND auf 20 Millionen VND angehoben.

Daher wird in diesen Fällen die Einkommensteuer ermittelt, indem der Teil des Einkommens bzw. der Wert der Preise oder Vermögenswerte, der 20 Millionen VND pro Transaktion übersteigt, mit dem Steuersatz multipliziert wird.

Anhebung der Einkommensgrenze für die Einkommensteuer für Privatpersonen und Kleinunternehmen.

Eine der wichtigsten Änderungen des Einkommensteuergesetzes 2025 ist die Anhebung der Steuerfreigrenze für private Haushalte und Einzelunternehmen von 200 Millionen VND/Jahr auf 500 Millionen VND/Jahr. Dieser Betrag kann nun vor der Berechnung der Steuer, die auf einem Prozentsatz des Umsatzes basiert, abgezogen werden. Ziel dieser Änderung ist es, den Verwaltungsaufwand zu reduzieren und die Geschäftstätigkeit von privaten Haushalten und Einzelunternehmen, insbesondere von kleinen und mittleren Unternehmen, zu erleichtern.

Gleichzeitig wird mit dem Einkommensteuergesetz 2025 auch eine Methode zur Berechnung der Einkommensteuer (Einnahmen - Ausgaben) für private Haushalte und Einzelunternehmen eingeführt:

- Für Haushalte und Einzelunternehmen mit einem Jahreseinkommen zwischen 500 Millionen VND und 3 Milliarden VND gilt ein Steuersatz von 15%.

- Für Haushalte und Einzelunternehmen mit einem Jahreseinkommen zwischen über 3 Milliarden VND und 50 Milliarden VND gilt ein Steuersatz von 17%.

- Für Haushalte und Einzelunternehmen mit einem Jahreseinkommen von über 50 Milliarden VND gilt ein Steuersatz von 20%.

Personen mit einem Jahreseinkommen von mehr als 500 Millionen VND bis zu 3 Milliarden VND können wählen, ob ihre Steuer entweder auf der Grundlage eines Prozentsatzes des Umsatzes oder des Einkommens berechnet werden soll.

Personen, die Immobilien vermieten, mit Ausnahme von Beherbergungsbetrieben, zahlen eine Einkommensteuer, die sich aus der Multiplikation des Teils der jährlichen Einnahmen, der 500 Millionen VND übersteigt, mit einem Steuersatz von 5 % ergibt.

Darüber hinaus wurde mit dem Einkommensteuergesetz 2025 der Steuersatz für bestimmte Einkünfte aus der Bereitstellung digitaler Inhalte und Dienstleistungen im Bereich Unterhaltung, Videospiele usw. von 2 % auf 5 % angehoben.

Erhöhen Sie den persönlichen Freibetrag.

Mit dem Einkommensteuergesetz von 2025 wurde der persönliche Freibetrag für Steuerzahler von 11 Millionen VND auf 15,5 Millionen VND pro Monat und der Freibetrag für jeden Angehörigen von 4,4 Millionen VND auf 6,2 Millionen VND pro Monat erhöht.

Gemäß dem Gesetz handelt es sich bei persönlichen Abzügen um Beträge, die vom zu versteuernden Einkommen abgezogen werden, bevor die Steuer auf das Gehalts- und Lohneinkommen von ansässigen Einzelsteuerzahlern berechnet wird.

Zu den persönlichen Abzügen gehören ein Abzug von 15,5 Millionen VND pro Monat (186 Millionen VND pro Jahr) für den Steuerzahler und ein Abzug von 6,2 Millionen VND pro Monat für jeden Angehörigen.

Quelle: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Foto] Eröffnungszeremonie der Konferenz des Nationalen Volksrats zur Umsetzung der Richtlinien und Aufgaben für die Amtszeit 2026-2031](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779939257690_ndo_br_bnd-1991-jpg.webp)

Kommentar (0)