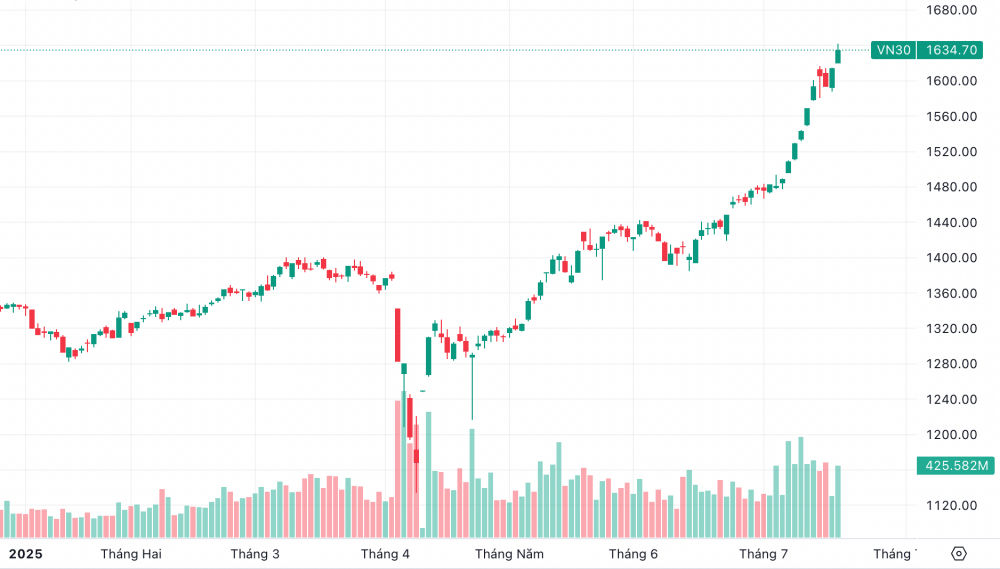

Am 17. Juli schloss der VN30-Index bei 1.634,7 Punkten, ein Plus von über 20 Punkten bzw. 1,26 %, während der VN-Index 1.490 Punkte erreichte, ein Plus von 0,99 %. Dies ist der höchste Stand in der Geschichte des VN30.

Die Top 30 Aktien in diesem Marktsegment ziehen beständig das Kaufinteresse sowohl inländischer als auch ausländischer Investoren auf sich.

|

| Der VN30-Index erreichte während der Handelssitzung am 17. Juli einen neuen Höchststand. |

Zuvor, in den ersten sechs Monaten des Jahres 2025, wurde das Wachstum des VN-Index auch durch eine Reihe von Large-Cap-Aktien gestützt.

Die MB Securities Joint Stock Company (MBS) erklärte, dass sich der VN-Index zwar seit dem Ereignis vom 2. April bis zum 4. Juli 2025 um mehr als 300 Punkte erholt habe, die positive Entwicklung jedoch nicht auf alle Aktienklassen übergegriffen habe. Aktien mit mittlerer und geringer Marktkapitalisierung legten weiterhin nur langsam zu oder verzeichneten im Vergleich zum Anstieg des Hauptindex sogar Kursverluste.

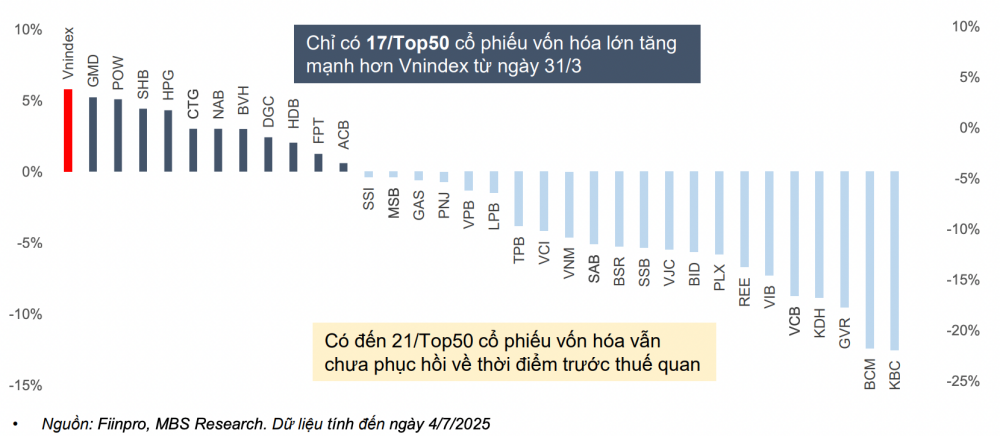

Im Bereich der Large-Cap-Aktien stammt der größte Beitrag hauptsächlich von den Aktien der Vingroup . Nur 12 der 50 größten Aktien nach Marktkapitalisierung haben seit dem 31. März 2025 stärker zugelegt als der VN-Index, während etwa 9 Aktien weniger stark gestiegen sind. Fast die Hälfte der Top-50-Aktien hat ihr Niveau vor der Einführung der Zölle noch nicht wieder erreicht.

|

| Preisschwankungen der Top 50 Large-Cap-Aktien vom 31. März (vor dem Zollschock) bis zum 4. Juli 2025. |

Laut Einschätzung von MBS dürfte sich der Nettoverkaufstrend ausländischer Investoren in der zweiten Jahreshälfte 2025 deutlich umkehren, da die angekündigte US-Zollpolitik für Vietnam günstiger als die anderer Länder ausfällt und sich die Aussicht auf eine Aufwertung des vietnamesischen Aktienmarktes abzeichnet. Ausländisches Kapital wird sich dabei hauptsächlich auf Aktien mit hoher Marktkapitalisierung und ausreichendem ausländischen Anteilsbesitz konzentrieren.

Am 4. Juli 2025 notierte der VN-Index bei einem KGV von 14, was über dem Durchschnitt der letzten 3 Jahre (13,5x) liegt, aber immer noch 17 % unter dem 3-Jahres-Hoch (16,9x im 4. Quartal 2021).

Die Bewertung der VN30-Gruppe (deren Marktkapitalisierung größtenteils auf den Bankensektor entfällt) liegt beim 12,7-Fachen des Kurs-Gewinn-Verhältnisses (KGV) und damit rund 3 % über dem Dreijahresdurchschnitt von 12,3, aber immer noch unter dem Höchststand von 15 im vierten Quartal 2021. Dies deutet darauf hin, dass die Bewertung des Marktes im Allgemeinen und von Large-Cap-Aktien im Besonderen im Vergleich zum Gewinnwachstum und den Erwartungen einer Marktaufwertung weiterhin attraktiv ist.

MBS geht davon aus, dass in der zweiten Jahreshälfte 2025 Kapital in Large-Cap-Aktien fließen wird, die in letzter Zeit keine signifikanten Kurssteigerungen verzeichnet haben, und zwar aufgrund attraktiver Bewertungen und des Potenzials für Gewinnwachstum.

Im Basisszenario, bei einem Gewinnanstieg von 17 % bei börsennotierten Unternehmen und einem KGV von 13,5-13,8, erwartet dieses Wertpapierhaus, dass der VN-Index in den letzten Monaten des Jahres 1.500-1.540 Punkte erreichen wird.

In einem optimistischeren Szenario fallen die Auswirkungen der US-Zollpolitik geringer aus als erwartet, ausländisches Kapital fließt dank der Aussicht auf eine Aufwertung stark in den vietnamesischen Markt, das Marktwachstum dürfte 19 % erreichen, das erwartete KGV liegt bei 13,5-14 und der VN-Index könnte bis Ende des Jahres in den Bereich von 1.580 Punkten steigen.

Quelle: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

Kommentar (0)