Die Welle des „Ausstiegs“ aus dem US-Dollar

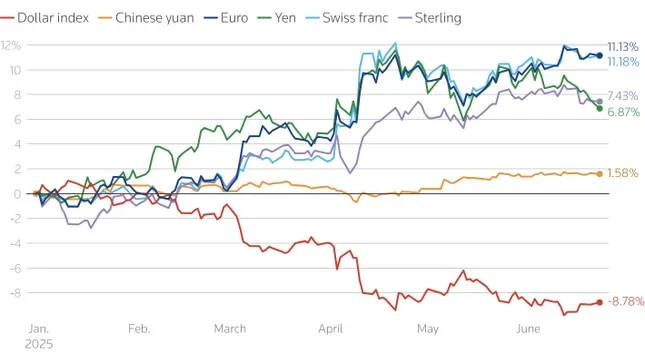

Laut den neuesten Daten ist der US-Dollar im Vergleich zu anderen wichtigen Währungen auf den niedrigsten Stand seit über drei Jahren gefallen. Globale Investoren ziehen sich schrittweise aus in US-Dollar notierten Vermögenswerten zurück, von Aktien bis hin zu … Anleihen, wodurch Druck entstand, der sich auf den gesamten Markt ausbreitete.

Die Daten zeigen, dass ausländische Investoren Amerika Sie führen den Trend zur Desinvestition in Dollar-Anlagen an. Insbesondere europäische Pensionsfonds und Versicherungsgesellschaften reduzierten ihre Dollar-Bestände innerhalb weniger Wochen des zweiten Quartals dieses Jahres auf den niedrigsten Stand seit 2022.

Auch in den asiatischen Handelssitzungen war ein starker Rückgang des US-Dollars zu verzeichnen, was zeigt, dass regionale Investoren, insbesondere diejenigen, die US-Anleihen halten, aktiv Währungsrisiken absichern.

Während US-Aktien ausländische Investoren im Wert von 17,6 Billionen US-Dollar angezogen haben (im Vergleich zu 13,6 Billionen US-Dollar bei Anleihen), ist der Anteil ausländischer Investoren an Anleihen deutlich höher. Internationale Investoren halten 33 Prozent des US-Staatsanleihenmarktes und 21 Prozent des Marktes für Unternehmens- und Staatsanleihen , verglichen mit lediglich 18 Prozent bei Aktien. Allein Investoren aus der Eurozone halten 25 Prozent aller ausländischen Anteile an US-Aktien.

Die G10-Investoren halten schätzungsweise 13,4 Billionen US-Dollar an ungesicherten Dollar-Anlagen, davon 9,3 Billionen US-Dollar in Aktien und der Rest in Anleihen. Ein moderater Kursrückgang von 5 % würde Kapitalabflüsse in Höhe von 670 Milliarden US-Dollar auslösen, größtenteils aus Europa.

In Asien ist der Verkaufsdruck auf US-Staatsanleihen deutlich spürbar. Asiatische Investoren halten mittlerweile rund ein Drittel der ausländischen Bestände an US-Staatsanleihen. Ein Großteil der von Institutionen in der Eurozone, Großbritannien oder der Karibik gehaltenen Vermögenswerte gehört tatsächlich China und anderen asiatischen Ländern.

Seit 2014 haben Investoren der Eurozone in einer Phase negativer Zinsen in Europa ausländische Anleihen im Wert von rund 3,4 Billionen US-Dollar erworben, hauptsächlich US-amerikanische Anleihen. Schon eine geringfügige Anpassung der Anlagestrategien könnte den US-Anleihenmarkt erheblich unter Druck setzen.

Bank Zentraler „Dreh- und Angelpunkt“: Der US-Dollar verliert schrittweise seine dominante Reserveposition

Nicht nur der Privatsektor, sondern auch die Zentralbanken weltweit , jene Kräfte, die den US-Dollar einst als „sicheren Hafen“ betrachteten, ändern ihre Strategien.

Laut einer neuen Umfrage des Official Monetary and Financial Institutions Forum (OMFIF) gaben ein Drittel der 75 befragten Zentralbanken (mit Reserven von rund 5 Billionen US-Dollar) an, ihre Goldbestände in den nächsten ein bis zwei Jahren aufzustocken. Die Attraktivität des US-Dollars ist stark gesunken; er fiel von der beliebtesten Währung im letzten Jahr auf aktuell Platz 7 zurück.

Etwa 70 % der Zentralbanker gaben an, das politische Umfeld in den USA sei instabil, insbesondere nach den durch politische Maßnahmen verursachten Umwälzungen. Steuer Die Äußerungen von Präsident Donald Trump zum Tag der Befreiung am 2. April sind ein Faktor, der sie zögern lässt, in US-Dollar und US-Staatsanleihen zu investieren.

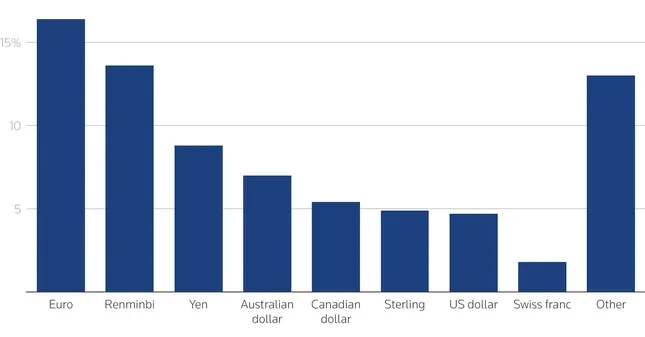

Im Gegensatz zum schwächer werdenden US-Dollar etablieren sich Euro und Renminbi als führende Alternativen. Kurzfristig planen 16 % der Zentralbanken, ihre Euro-Reserven aufzustocken, gegenüber 7 % im Vorjahr. Der Renminbi steht nun an zweiter Stelle der bevorzugten Reservewährungen. Langfristig planen 30 % der Zentralbanken, ihre Renminbi-Reserven in den nächsten zehn Jahren zu erhöhen. Dadurch könnte der Renminbi-Anteil auf 6 % der globalen Reserven steigen und sich damit verdreifachen.

Es wird erwartet, dass sich der Euro ebenfalls stark erholen wird, insbesondere wenn die EU die Kapitalmarktintegration vorantreibt und einen gemeinsamen Anleihemarkt entwickelt – ein Bereich, der dem der USA noch unterlegen ist. Einige Experten, wie beispielsweise Francesco Papadia (EZB) oder Kenneth Rogoff (Harvard), gehen davon aus, dass der Anteil des Euro an den globalen Währungsreserven bereits in den nächsten zwei Jahren 25 % erreichen könnte.

Jahrelang trug die Rolle der Zentralbanken als langfristige Käufer zur Stabilisierung der US-amerikanischen Vermögensmärkte bei. Da sie sich jedoch zunehmend vom Dollar abwenden und nach Alternativen wie Gold, Euro und Yuan suchen, steht die globale Währungsordnung vor einer Phase tiefgreifender Umstrukturierung.

Der schwindende Vertrauensvorschuss in die „wirtschaftliche Überlegenheit der USA“ in Verbindung mit geopolitischer Instabilität gefährdet ehemals als nachhaltig geltende Investitionen. Zwar gibt es keine Anzeichen für eine großflächige Flucht aus dem Dollar, doch die stillen Bewegungen sowohl des privaten als auch des staatlichen Sektors bremsen die Entwicklung erheblich und werden dies voraussichtlich noch einige Zeit fortsetzen.

Quelle: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Kommentar (0)