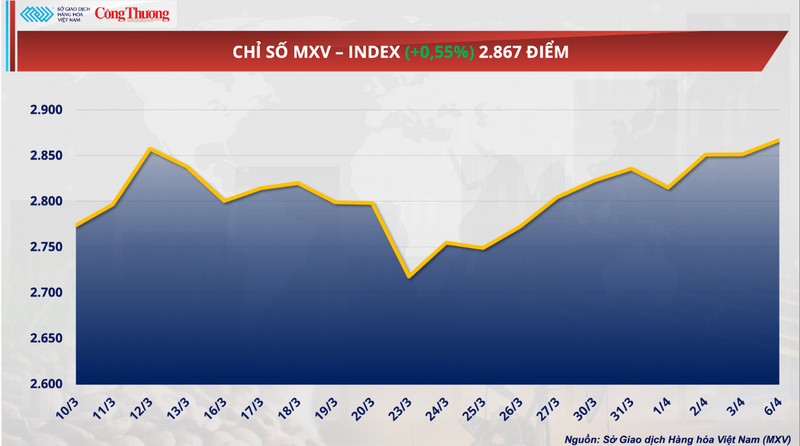

Trotz der Osterschließung vieler wichtiger Börsen und der damit einhergehenden geringeren Liquidität schloss der globale Rohstoffmarkt am 6. April im Plus. Kaufdruck gegen Ende des Handelstages trug dazu bei, dass der MXV-Index um 0,55 % auf 2.867 Punkte stieg. Zu Beginn der Woche zeigte sich jedoch eine deutliche Divergenz, insbesondere zwischen industriellen Rohstoffen und Agrarprodukten.

MXV-Index

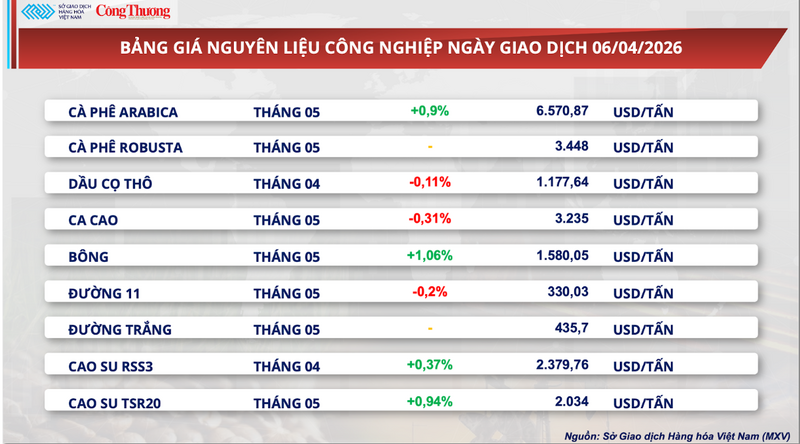

Die Kakaopreise stürzen ab...auf den absoluten Tiefpunkt.

Laut der vietnamesischen Warenbörse (MXV) bewegte sich der Kakaomarkt gestern weiterhin in einer engen Handelsspanne. Zum Handelsschluss fiel der Mai-Futures-Kontrakt um 0,31 % auf 3.235 US-Dollar pro Tonne und notierte damit nahe seinem Jahrestief.

Preisliste für industrielle Rohstoffe

MXV erklärte, der größte Druck gehe weiterhin von den Lagerbeständen aus. Laut Daten von ICE setzt die Menge an zertifiziertem Kakao ihren Aufwärtstrend fort und erreichte zum 31. März 2,36 Millionen Säcke – den höchsten Stand seit über acht Monaten. Diese Entwicklung deutet auf eine sich allmählich abzeichnende kurzfristige Überversorgung hin, insbesondere da der Warenfluss nicht mehr so stark beeinträchtigt ist wie zuvor.

Was das Angebot betrifft, so verbessert sich die Lage in Westafrika – der weltweit wichtigsten Kakaoanbauregion – deutlich. In der Elfenbeinküste fielen in der vergangenen Woche überdurchschnittliche Niederschläge, was die Erwartungen auf eine stabile und möglicherweise sogar besser als erwartete Zwischenernte von März bis August bestärkt. Günstige Wetterbedingungen spielen eine entscheidende Rolle bei der Minderung von Angebotsrisiken – einem Hauptgrund für den starken Anstieg der Kakaopreise im Jahr 2024.

Die Nachfrage schwächt sich unterdessen deutlich ab. Ostern – die diesjährige Hochsaison für den weltweiten Schokoladenkonsum – dürfte weniger günstig ausfallen. Laut Bloomberg Intelligence könnten die Einzelhandelsumsätze in diesem Zeitraum im Vergleich zum Vorjahreszeitraum um etwa 5 % sinken. Dies spiegelt wider, dass die Verbraucher nach einer längeren Phase hoher Schokoladenpreise ihr Kaufverhalten anpassen.

Der nächste Fokus des Marktes liegt auf den am 16. April erwarteten Veröffentlichungszahlen zur Kakaoverarbeitung im ersten Quartal in Europa und Nordamerika. Diese gelten als entscheidender Indikator für die Beurteilung der tatsächlichen Nachfrage in der verarbeitenden Industrie und zur Bestätigung des Aufnahmeniveaus des Marktes nach einer Phase historisch hoher Preise.

Umgekehrt wirken mehrere Faktoren dem Rückgang weiterhin etwas entgegen. Insbesondere das Tempo der Kakaolieferungen an die Häfen der Elfenbeinküste deutet auf eine Verlangsamung hin. Seit Beginn des Erntejahres (1. Oktober 2025 – 29. März 2026) erreichte die in den Häfen eingetroffene Kakaomenge kumulativ 1,43 Millionen Tonnen, ein leichter Rückgang von 0,7 % gegenüber 1,44 Millionen Tonnen im gleichen Zeitraum des Vorjahres. Dies deutet darauf hin, dass das tatsächliche Angebot noch nicht sein volles Potenzial ausgeschöpft hat.

Darüber hinaus schaffen politische Anpassungen in den beiden größten Anbauländern der Welt zusätzliche langfristige Unsicherheitsfaktoren. Ghana hat die Ankaufspreise für das Erntejahr 2025/26 um fast 30 % gesenkt, während die Elfenbeinküste die Zahlungen an die Landwirte bereits mitten in der Erntesaison um bis zu 57 % gekürzt hat. Da diese beiden Länder über 50 % der globalen Produktion ausmachen, könnten sinkende Einkommen der Landwirte die Investitionsanreize in den folgenden Erntejahren beeinträchtigen und mittel- und langfristig potenziell zu Angebotsengpässen führen.

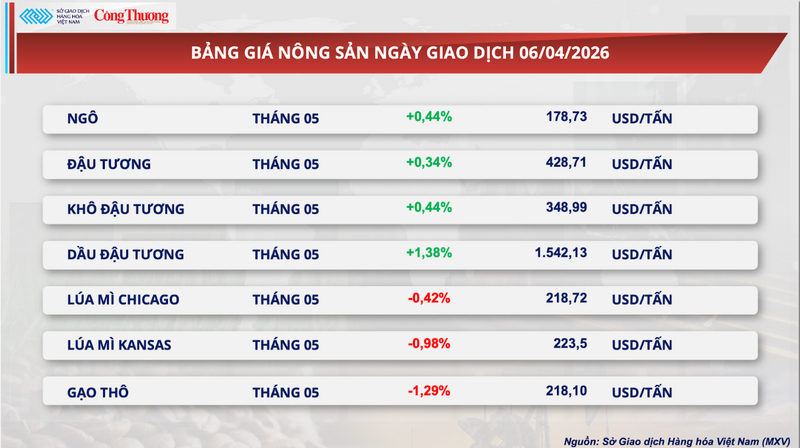

Fonds erhöhen ihre Netto-Long-Positionen deutlich, Sojaöl erreicht neue Höchststände.

Im Gegensatz zur Entwicklung des Kakaomarktes verzeichnete der Sojabohnenmarkt zu Beginn der Woche positive Zuwächse, angeführt von Sojaöl.

Konkret stieg der Mai-Sojabohnen-Futures-Kontrakt an der CBOT um 0,34 % auf 428,7 US-Dollar pro Tonne. Gleichzeitig legte Sojaöl um 1,38 % zu und schloss bei 1.542,13 US-Dollar pro Tonne, womit es ein Allzeithoch erreichte.

Preisliste für landwirtschaftliche Produkte

Der Preisanstieg ist auf mehrere Faktoren zurückzuführen, allen voran auf besser als erwartet ausgefallene Exportzahlen. Laut dem US- Landwirtschaftsministerium (USDA) erreichte das Exportvolumen der inspizierten Sojabohnen in der vergangenen Woche über 779.300 Tonnen und lag damit deutlich über den Marktprognosen. China machte dabei fast 70 % des Gesamtvolumens aus, was auf eine weiterhin hohe und entscheidende Importnachfrage hindeutet.

Darüber hinaus bleibt die Nachfrage aus dem Bereich der erneuerbaren Energien ein entscheidender Stützfaktor. Die heimischen Ölverarbeitungsanlagen in den USA arbeiten mit der höchsten Effizienz seit dreieinhalb Jahren und erzielen geschätzte Gewinnmargen von rund 110 US-Dollar pro Tonne. Dies stärkt nicht nur die Rohstoffnachfrage, sondern zieht auch spekulatives Kapital zurück in den Markt.

Die Positionsdaten zeigen einen deutlichen Anstieg des Cashflows. Die gesamten Netto-Long-Positionen im Sojabohnenportfolio haben 449.000 Kontrakte überschritten. Insbesondere bei Sojaöl halten Investmentfonds die größten Netto-Long-Positionen ihrer Geschichte. Der Markt preist derzeit die Erwartung ein, dass Pflanzenöl einen Rekordanteil von 52,5 % am Wert der Biodiesel- und erneuerbaren Dieselproduktionskette ausmachen wird.

Darüber hinaus stützen geopolitische Faktoren, insbesondere die Spannungen in der Straße von Hormuz, die Preise indirekt durch die Erwartung von Störungen in der globalen Energieversorgungskette.

Im Inland blieben die Preise für Sojaschrot bei kurzfristigen Laufzeiten weiterhin stabil, zeigten aber bei längerfristigen Laufzeiten einen Abwärtstrend, was die Erwartung eines reichlicheren Angebots in den kommenden Monaten widerspiegelt.

Konkret blieb der notierte Preis für Spot- und April-Futures in den südlichen Häfen bei 13.400 VND/kg. Im Norden schwankten die Preise für April- und Mai-Futures zwischen 13.200 und 13.500 VND/kg und wiesen damit einen leichten Unterschied zum Süden auf.

Auf dem Importmarkt zeigten die CNF-Preise für südamerikanisches Sojaschrot in den ersten Handelstagen des Aprils einen deutlichen Abwärtstrend. Bei einem Referenzwechselkurs von 26.362 VND/USD lag der Festpreis für Lieferungen zwischen dem 15. April und dem 15. Mai bei 77 USD/Tonne. Für Lieferungen im Juni und Juli fielen die Preise jedoch deutlich auf 59–60 USD/Tonne.

Ein ähnlicher Trend zeigte sich bei den Basispreisen, wobei die Lieferungen zur Jahresmitte auf 59–60 USD/Tonne zurückgingen. Gleichzeitig blieb der Preisunterschied zwischen den beiden Regionen bestehen, wobei der Norden typischerweise etwa 5 USD/Tonne höher lag als der Süden. Dies spiegelt Unterschiede bei den Logistikkosten und der Hafenlage wider.

Preisliste für einige andere Warenarten

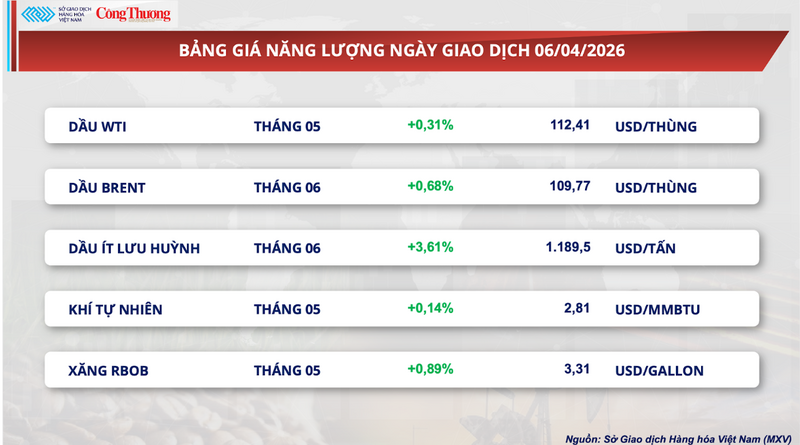

Energiepreisliste

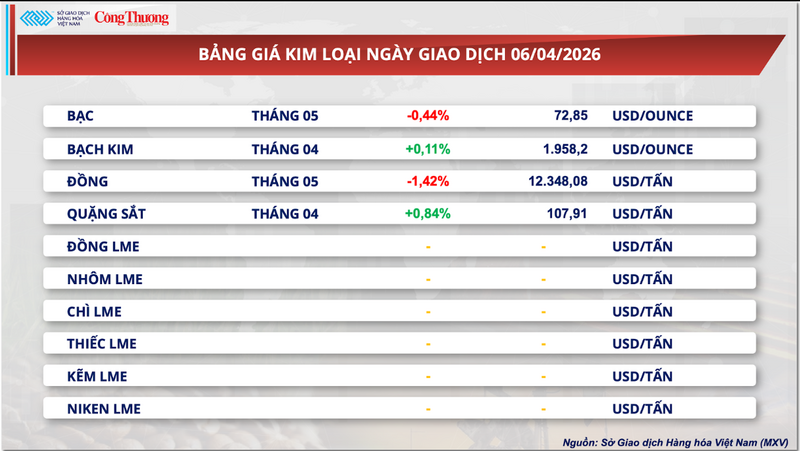

Metallpreisliste

Quelle: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Foto] Empfang zur Begrüßung von Generalsekretär und Präsident To Lam und seiner Frau anlässlich ihres Staatsbesuchs auf den Philippinen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Kommentar (0)