Auf den Preischarts setzt sich der Abwärtstrend der Kaffeepreise fort, angetrieben durch die Einschätzungen zahlreicher internationaler Organisationen hinsichtlich eines Überangebots. Die Situation in den Anbaugebieten und Lagern zeichnet jedoch ein anderes Bild. Diese Diskrepanz wirft die wichtige Frage auf, ob sich im Markt stillschweigend ein neuer Preiszyklus herausbildet.

In den letzten 13 Handelssitzungen sind die Robusta-Kaffeepreise in 12 davon gefallen, und der Terminmarkt geht davon aus, dass das weltweite Angebot weiterhin recht reichlich ist.

Der globale Kaffeemarkt zeigt deutliche Anzeichen einer Abschwächung, insbesondere bei Robusta, da viele große Organisationen weiterhin optimistische Angebotsprognosen abgeben. Laut Daten der Vietnam Commodity Exchange (MXV) sind die Robusta-Preise in 12 der letzten 13 Handelstage gefallen, und der Terminmarkt geht von einem weiterhin reichlichen globalen Angebot aus. Die Realität in den wichtigsten Anbaugebieten Brasiliens und Vietnams sowie die Lagerbestände in den Konsumzentren decken sich jedoch nicht vollständig mit dieser Einschätzung. Diese Diskrepanz zwischen Prognosen und Realität erhöht die Wahrscheinlichkeit signifikanter Preisänderungen in naher Zukunft.

Das Paradoxon von Prognose und Realität

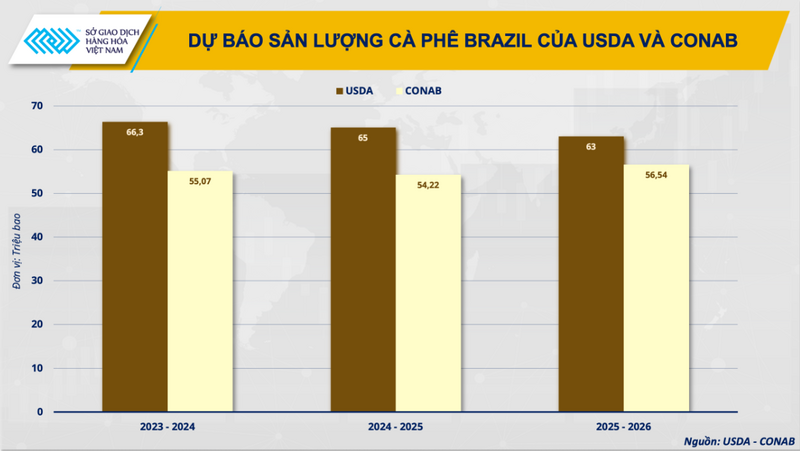

In Brasilien verdeutlichen die Diskrepanzen zwischen den Prognosen die Grenzen des aktuellen Ansatzes. Für das Erntejahr 2025/26 schätzt das US- Landwirtschaftsministerium (USDA) die Kaffeeproduktion auf rund 63 Millionen Säcke, nur geringfügig niedriger als in seiner Prognose zur Jahresmitte. Die brasilianische Regulierungsbehörde für Kaffee (CONAB) hingegen geht von deutlich weniger, nämlich 56,54 Millionen Säcken, aus. Dieser Unterschied von fast 7 Millionen Säcken ist nicht einfach ein technischer Fehler, sondern spiegelt wider, dass internationale Modelle das Ausmaß des tatsächlichen Ertragsrückgangs auf den Plantagen noch nicht vollständig erfasst haben.

Prognose der brasilianischen Kaffeeproduktion

Die Divergenz setzt sich im Erntejahr 2026/27 fort, wobei StoneX eine Rekordproduktion von 70,7 Millionen Säcken prognostiziert. Im Gegensatz dazu gibt der physiologische Zustand der Kaffeepflanzen in wichtigen Anbaugebieten Brasiliens, wie etwa Süd-Minas und Mogiana, Anlass zur Sorge. Agronomen beobachten das Phänomen der sogenannten „falschen Blüten“ – kleine, schwache und geruchlose Blüten –, die darauf hindeuten, dass die Kaffeepflanzen nach der vorherigen Ernte energielos sind. Steigen die Bodentemperaturen während der Blütenknospenentwicklung auf 35–37 °C, verschärft sich die Nährstoffkonkurrenz, was zu vorzeitigem Fruchtfall und damit zu geringeren Erträgen führt.

Diese Tatsache unterstreicht einen wichtigen Punkt: Viele Prognosen für hohe Erträge basieren auf der Annahme, dass sich die Kaffeepflanzen biologisch vollständig erholen können, während die gegenwärtige physiologische Grundlage der Plantagen nicht mehr gesund genug ist, um diese Erwartungen zu erfüllen.

In Vietnam hat das US-Landwirtschaftsministerium (USDA) seine Prognose für die Robusta-Kaffeeproduktion im Erntejahr 2025/26 auf 30,8 Millionen Säcke nach unten korrigiert. Diese Zahl gilt jedoch weiterhin als recht hoch. Der vietnamesische Kaffee- und Kakaoverband (VICOFA) geht weiterhin von einer Produktionserholung um etwa 10 % aus. Diese Schätzungen berücksichtigen jedoch nicht vollständig die Auswirkungen der extremen Wetterereignisse im zentralen Hochland.

Im vergangenen Jahr wurden wichtige Robusta-Anbaugebiete immer wieder von Tiefdruckgebieten und starken Stürmen heimgesucht, insbesondere vom Taifun Kalmaegi im November, der in Gia Lai und Dak Lak Rekordniederschläge zwischen 500 mm und fast 1900 mm verursachte. Die anhaltenden, tiefen Überschwemmungen von 1,5 bis 3 Metern in tiefer gelegenen Gebieten wie Krong Bong und An Khe richteten nicht nur unmittelbare Schäden an, sondern schwächten auch das Wurzelsystem, erhöhten das Risiko von Schädlingen und Krankheiten und beeinträchtigten die Erträge in den folgenden Saisons. Diese Faktoren treten zeitverzögert auf und werden oft erst nach ein oder zwei Ernten sichtbar, wodurch sie in kurzfristigen Prognosemodellen leicht übersehen werden.

Wenn das "Sicherheitspolster" zusammenbricht und die Lehren aus der Geschichte.

Wenn die Prognosen zum Überangebot zutreffend gewesen wären, hätten sich die weltweiten Kaffeebestände positiv entwickeln müssen. Doch das Gegenteil ist der Fall. Laut der Europäischen Kaffeeföderation (ECF) beliefen sich die Gesamtbestände in der Region im November auf lediglich 471.389 Tonnen – der niedrigste Stand seit Jahren und fast ein Zehnjahrestief.

Europäische Kaffeebestände (Quelle: Europäisch)

An den Derivatebörsen ist der Abwärtstrend bei den Lagerbeständen noch deutlicher zu erkennen. An der ICE London sind die Robusta-Bestände von einem Höchststand von 7.015 Kontrakten im Juli auf unter 4.056 Kontrakte im Dezember eingebrochen und haben damit die Gewinne des ersten Halbjahres fast vollständig zunichtegemacht. Auch an der ICE New York sind die Arabica-Bestände im Jahresvergleich um mehr als 57 % auf nur noch rund 406.000 Säcke gesunken. Da die Lagerbestände in den europäischen Häfen auf ein historisches Tief von 7,8 Millionen Säcken gefallen sind, wird immer deutlicher, dass der Markt in eine Phase struktureller Knappheit eintritt und nicht nur kurzfristigen Stimmungsschwankungen unterliegt.

Der entscheidende Unterschied zur aktuellen Situation besteht darin, dass dieser Puffer nahezu aufgebraucht ist. Da in wichtigen Kaffeeanbaugebieten gleichzeitig Produktionsrisiken auftreten und die globalen Lagerbestände weiter sinken, hat der Markt kaum noch Spielraum zur Selbstregulierung. In diesem Kontext dürften die sinkenden Kaffeepreise am Terminmarkt eher eine verzögerte Markteinschätzung widerspiegeln als ein tatsächliches Gleichgewicht von Angebot und Nachfrage.

Herr Nguyen Ngoc Quynh – Stellvertretender Generaldirektor von MXV

Laut Herrn Nguyen Ngoc Quynh, stellvertretendem Generaldirektor von MXV, dürfte sich der globale Kaffeemarkt daher in einer entscheidenden Übergangsphase befinden. Die Preise werden künftig nicht mehr allein von Angebotsprognosemodellen bestimmt, sondern zunehmend von tatsächlichen Knappheitssignalen in der globalen Lieferkette beeinflusst. Der aktuelle Preisrückgang dürfte, falls er anhält, das Ende eines Korrekturzyklus markieren und somit die Möglichkeit signifikanter Trendänderungen in naher Zukunft eröffnen.

In der Vergangenheit wurden größere Krisen wie der extreme Frost in Brasilien 1975 oder die schwere Dürre 2014 dank hoher Lagerbestände vom Markt abgefedert. Dieser Sicherheitspuffer wirkte wie ein Stoßdämpfer und gab der Lieferkette Zeit, sich anzupassen, bevor die Preise in die Höhe schnellten.

Quelle: https://congthuong.vn/gia-ca-phe-giam-sau-nguon-cung-thuc-su-co-du-thua-435366.html

Kommentar (0)