Robusta-Kaffeepreise auf 28-Jahreshoch

Im Mai sanken die vom ICO (I-CIP) beobachteten und erhobenen weltweiten Kaffeepreise im Vergleich zum Vormonat leicht um 1,7 % auf durchschnittlich 175,5 US-Cent/Pfund, was 170 – 179,2 US-Cent/Pfund entspricht.

Die Kaffeepreise bleiben jedoch stabil, gestützt durch rückläufige Exporte und eine in zwei aufeinanderfolgenden Erntejahren (2021–2022 und 2022–2023) geringere Produktion als die Nachfrage.

Der Durchschnittspreis aller Kaffeesorten sank im Mai, mit Ausnahme von Robusta, dessen Preis um 5,9 % auf durchschnittlich 122,5 US-Cent/Pfund stieg. Dies ist der höchste Preis für Robusta-Kaffee der letzten 28 Jahre, seit er im August 1995 bei 130,2 US-Cent/Pfund lag. In der ersten Juniwoche stieg der Preis für Robusta-Kaffee sogar auf über 134 US-Cent/Pfund.

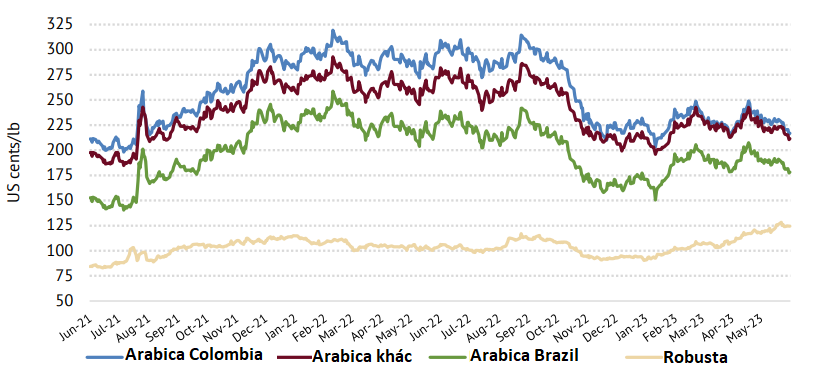

Im Gegensatz dazu sanken die Preise für kolumbianischen Arabica und andere Arabica-Sorten um 3,4 % bzw. 4,1 % auf durchschnittlich 226,9 – 220,1 US-Cent/Pfund. Die Preise für brasilianischen Arabica sanken ebenfalls um 4,3 % auf 186,8 US-Cent/Pfund.

Preisentwicklungen der Kaffeekonzerne von 2021 – 2023

(Quelle: ICO)

Auf dem New Yorker Parkett fiel der Arabica-Preis im Mai um 2,2 % auf 183,1 US-Cent/Pfund; während der Robusta-Preis am Londoner Terminmarkt um 6,8 % auf 112,6 US-Cent/Pfund stieg. Der Preisunterschied zwischen Robusta- und Arabica-Kaffee verringerte sich auf beiden Parkettmärkten um 13,8 % auf 70,6 US-Cent/Pfund.

Die Preislücke zwischen Robusta- und Arabica-Kaffee hat sich seit Mitte 2022 deutlich verringert. Dies ist auf das relativ schnelle Wachstum von Robusta-Kaffee zurückzuführen, während der Preis von Arabica-Kaffee im vierten Quartal 2022 kontinuierlich zurückging und Anfang 2023 ein niedriges Niveau erreichte.

Seit Mitte April haben sich die Preise für Robusta-Kaffee von denen anderer Kaffeesorten abgekoppelt, was den Preisanstieg zwischen Robusta- und Arabica-Kaffee beschleunigt. Derzeit liegt der Preisunterschied zwischen diesen beiden Kaffeesorten auf dem niedrigsten Stand seit dem ersten und zweiten Quartal 2021.

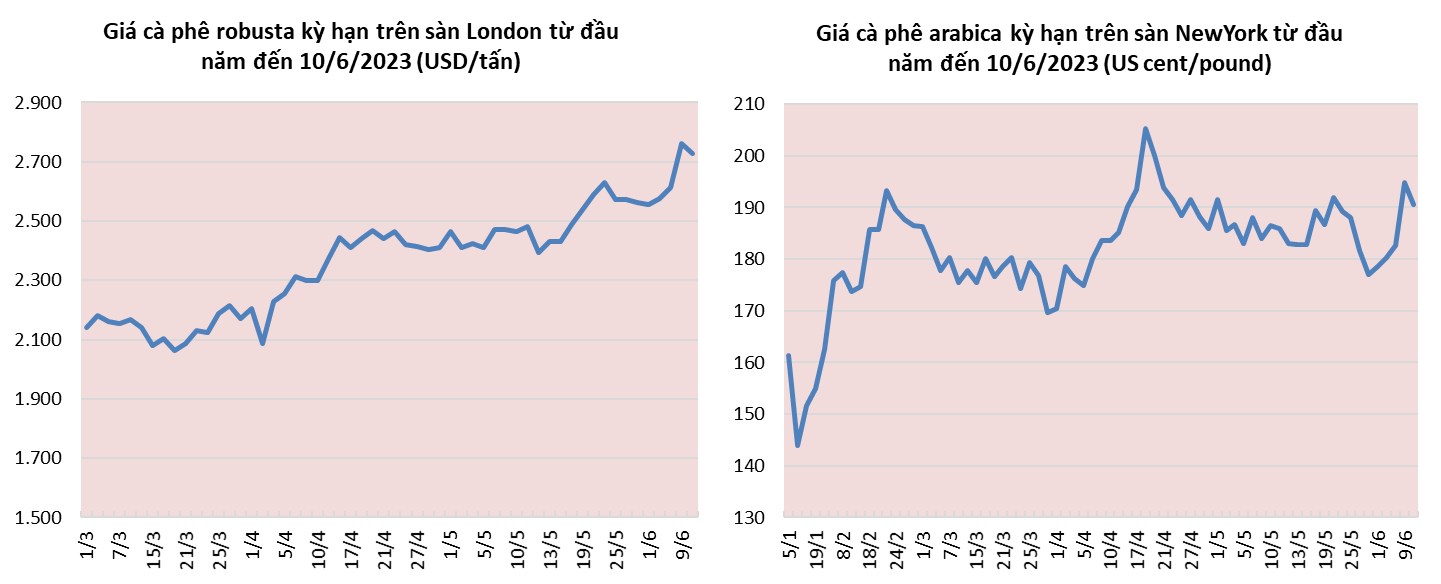

Die jüngste Umfrage zeigt, dass der Preis für Robusta-Kaffee zur Lieferung im Juli auf dem New Yorker Parkett am 10. Juni einen Rekordwert von 2.728 USD/Tonne erreicht hat, was einem Anstieg von 46 % gegenüber dem Jahresanfang entspricht.

Auch die Preise für Arabica-Kaffee stiegen, allerdings in geringerem Ausmaß, und zwar um etwa 19 bis 20 Prozent gegenüber dem Jahresanfang, und erreichten kurzfristig 190,7 US-Cent/Pfund.

Hoang Hiep-Synthese

Die Nachfrage steigt stark an, während das Angebot sinkt

Das ICO erklärte, die Robusta-Preise hätten von den Marktgrundlagen, insbesondere der Nachfrage, profitiert. In den letzten zwölf Monaten (März 2022 bis April 2023) sanken die Exporte von Robusta-Rohkaffee lediglich um 0,3 %, während die Exporte von Arabica um 6,8 % zurückgingen.

Diese gemischte Bewegung spiegelt eine Verschiebung der Instantkaffeemischungen von Arabica zu Robusta aufgrund steigender Lebenshaltungskosten wider.

Die Inflation ist in den meisten Volkswirtschaften weltweit stark angestiegen. Der Harmonisierte Verbraucherpreisindex (HVPI) der Eurozone stieg im Zeitraum März 2022–April 2023 von 4,4 % im Vorjahr (März 2021–April 2022) auf durchschnittlich 8,8 %. Dies verteuerte Waren.

Die Inflation ging mit Zinserhöhungen einher. Die US-Notenbank (Fed) erhöhte ihren Leitzins im Mai 2023 von nahezu null Prozent im März 2022 auf 5–5,25 Prozent. Auch die Europäische Zentralbank (EZB) erhöhte ihren Leitzins im Mai 2023 von 0,5 Prozent im Juli 2022 auf 3,75 Prozent und kurbelte damit die Verbraucherausgaben für Kredite und Hypotheken an.

Seit Mitte April werden die Preise für Robusta-Kaffee zudem stark durch das Angebot gestützt, was hauptsächlich auf Bedenken hinsichtlich der Versorgung in führenden Produktionsländern wie Vietnam, Brasilien und Indonesien zurückzuführen ist.

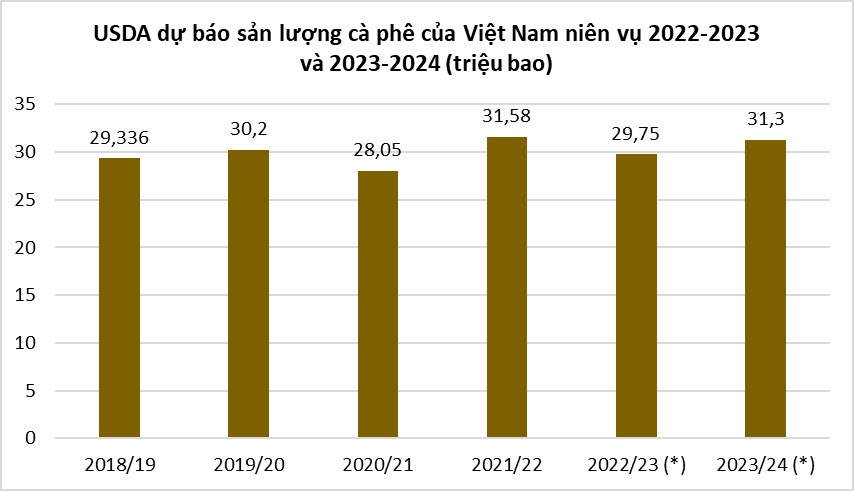

Das US- Landwirtschaftsministerium (USDA) schätzt, dass Vietnams Kaffeeproduktion im Erntejahr 2022/23 im Vergleich zum Vorjahr um 6 % auf 29,7 Millionen Säcke (60 kg/Sack) zurückgehen wird. Der weltgrößte Robusta-Produzent wird die niedrigste Ernte seit vier Jahren einfahren, da die Produktionskosten (Arbeit, Dünger) gestiegen sind und die Bauern tendenziell auf rentablere Pflanzen wie Avocado, Durian und Passionsfrucht umsteigen.

Erst im Erntejahr 2023–2024 kann sich die Kaffeeproduktion Vietnams nach Einschätzung des US-Landwirtschaftsministeriums um 5 % auf 31,3 Millionen Säcke erholen.

Quelle: Hoang Hiep, zusammengestellt vom USDA

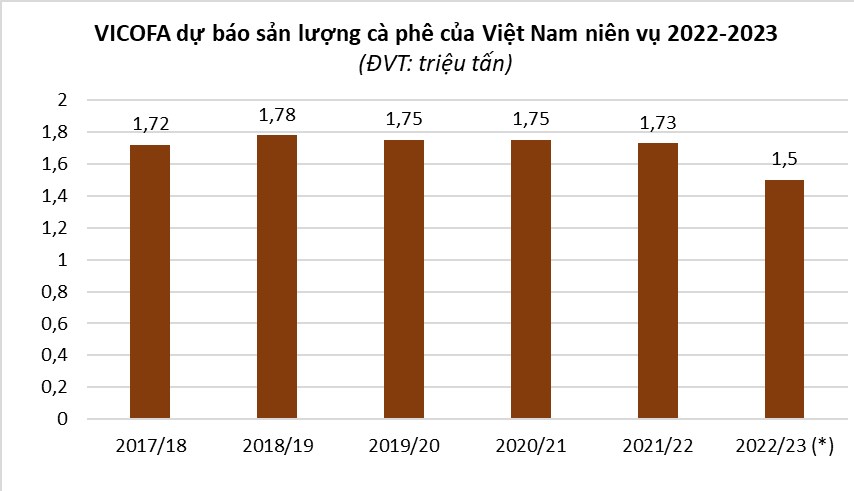

Die Vietnam Coffee and Cocoa Association (VICOFA) schätzte zuvor, dass die Robusta-Kaffeeproduktion Vietnams im Erntejahr 2022–2023 im Vergleich zum vorherigen Erntejahr um 10–15 % auf etwa 1,5 Millionen Tonnen zurückgehen würde. Grund dafür seien die Auswirkungen ungünstiger Wetterbedingungen und die Welle der Umstellung der Ernte auf Obstbäume, insbesondere Durian, Avocado und Passionsfrucht.

Da die Produktion um 10 bis 15 Prozent zurückgegangen ist, befürchten die Exporteure, dass in der zweiten Jahreshälfte nicht genügend Kaffee für die Auslieferung vorhanden sein wird. Mitte Mai wurde berichtet, dass rund 90 Prozent der aktuellen vietnamesischen Ernte verkauft seien.

Quelle: Hoang Hiep, zusammengestellt von VICOFA

Unterdessen waren die Lieferungen aus Brasilien, dem zweitgrößten Robusta-Produzenten, deutlich geringer: Die Exporte erreichten in den ersten vier Monaten des Jahres 2023 0,4 Millionen Säcke, verglichen mit fast 0,5 Millionen Säcken im gleichen Zeitraum des Jahres 2022 und 1,24 Millionen Säcken zuvor.

Das US-Landwirtschaftsministerium (USDA) prognostiziert für Brasiliens Robusta-Kaffeeproduktion im Zeitraum 2023/24 (Juli 2023 bis Juni 2024) nur 21,7 Millionen Säcke, ein Rückgang von 5 % gegenüber 2022/23. Dies ist auf geringere Erträge und schlechte Wetterbedingungen aufgrund geringerer Niederschläge in der frühen Phase des Erntezyklus zurückzuführen.

In Indonesien erwartet der Verband der indonesischen Kaffeeproduzenten und -exporteure (AEKI) unterdessen, dass die Kaffeeproduktion des Landes im Jahr 2023 im Vergleich zur vorherigen Saison um bis zu 20 % auf 9,6 Millionen Säcke sinken wird. Dies ist auf starke Regenfälle in wichtigen Anbaugebieten zurückzuführen. Indonesien ist derzeit der drittgrößte Robusta-Kaffeeproduzent der Welt.

Darüber hinaus stellt das Wetterphänomen El Niño, das in der zweiten Jahreshälfte weltweit erwartet wird, für Robusta ein größeres Risiko dar als für Arabica. Dieses Wetterphänomen wird die Niederschlags- und Temperaturverhältnisse stören, was zu einer weiteren Verknappung des Angebots und einem Anstieg der Robusta-Preise führen könnte.

Die beiden weltweit größten Robusta-Kaffeeproduzenten Vietnam und Brasilien könnten bei einem starken El Niño-Phänomen Ernteeinbußen erleiden, sagen Analysten und Wetterexperten.

Der Prognose des ICO zufolge beträgt das weltweite Kaffeeangebot im Erntejahr 2022–2023 rund 171,3 Millionen Säcke, während der Verbrauch bei 178,5 Millionen Säcken liegt. Mit dieser Prognose könnte der Weltkaffeemarkt im laufenden Erntejahr ein Defizit von 7,3 Millionen Säcken aufweisen.

Im Erntejahr 2022/23 dürfte die weltweite Produktion von Arabica-Kaffee um 4,6 % auf 98,6 Millionen Säcke steigen. Die Produktion von Robusta-Kaffee dürfte hingegen um 2,1 % auf 72,7 Millionen Säcke sinken.

Alle oben genannten Faktoren haben zu einem Anstieg der zertifizierten Robusta-Kaffeebestände an der Londoner ICE-Börse geführt.

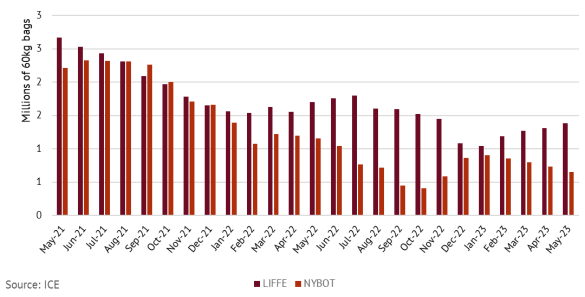

Ende Mai beliefen sich die Bestände an zertifiziertem Robusta-Kaffee an der Londoner Börse auf 1,4 Millionen Säcke (60 kg), ein Plus von 5,9 Prozent gegenüber dem Vormonat. Im Gegensatz dazu sanken die Bestände an Arabica-Kaffee an der New Yorker Börse um 11,2 Prozent auf 0,66 Millionen Säcke.

Kaffeereserven an den Börsen New York und London bis Mai 2023

(Quelle: ICO)

[Anzeige_2]

Quelle

![[Infografik] Im Jahr 2025 werden 47 Produkte das nationale OCOP erreichen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/5d672398b0744db3ab920e05db8e5b7d)

Kommentar (0)