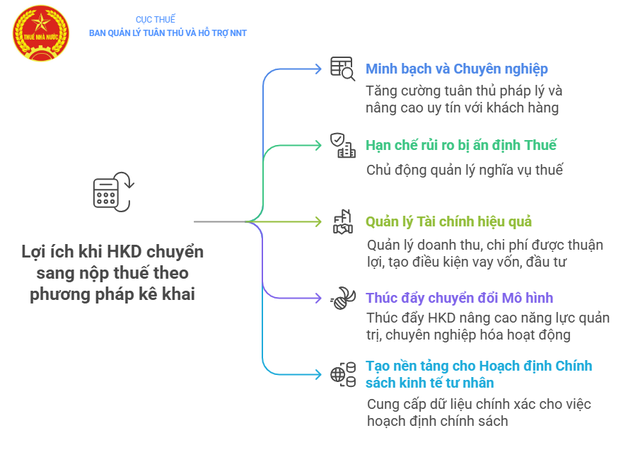

5 Vorteile, wenn Geschäftshaushalte Steuern per Erklärungsmethode zahlen

Der Wechsel von der Vertragsmethode zur Deklarationsmethode ist für Haushaltsunternehmen ein unvermeidlicher Schritt, um sich nachhaltiger zu entwickeln und Zugang zu Krediten, Lieferketten und formellen Geschäftsmöglichkeiten zu erhalten.

Erstens erhöht es Transparenz und Professionalität. Die Umstellung auf die Steuererklärung hilft Unternehmen, transparenter und professioneller zu arbeiten. Unternehmen erklären ihre Steuern monatlich oder vierteljährlich auf der Grundlage übersichtlicher Geschäftsbücher, Rechnungen und Dokumente. Dies trägt dazu bei, Einnahmen und Ausgaben korrekt und buchhalterisch sowie steuerrechtlich zu erfassen.

Gleichzeitig bringt die Verwendung elektronischer Rechnungen bei der Umstellung auf die Deklarationsmethode auch viele Vorteile mit sich, beispielsweise trägt sie dazu bei, die Glaubwürdigkeit gegenüber Kunden im modernen Geschäftsumfeld zu erhöhen und trägt zur Begrenzung rechtlicher und steuerlicher Risiken bei.

Zweitens: Begrenzen Sie das Steuerrisiko. Gewerbetreibende können proaktiv Steuern zahlen, wenn sie ihre Steuererklärungen selbst abgeben und die Höhe der zu zahlenden Steuern selbst bestimmen. Diese wird nicht durch die Einnahmen des Vorjahres und den von der Steuerbehörde festgelegten Festbetrag beeinflusst. Sollte ein Gewerbetreibender im Laufe des Jahres marktbedingt in Schwierigkeiten geraten, kann er seine Steuererklärung entsprechend der tatsächlichen Situation abgeben, ohne wie bisher besteuert zu werden.

Drittens erleichtert eine vollständige Buchführung den Unternehmen die Darstellung von Einnahmen, Ausgaben und Gewinnen gegenüber Banken oder Partnern. Dadurch wird die Aufnahme von Kapital oder die Erschließung zusätzlicher Investitionsquellen erleichtert. Gleichzeitig schafft die Einhaltung der Buchführungsvorschriften günstige Bedingungen für die Expansion von Filialen oder die Suche und Zusammenarbeit mit neuen Geschäftspartnern.

Viertens trägt es dazu bei, dass Unternehmen ihre Geschäftsmodelle ändern. Die Umstellung auf Methoden zur Umsatzdeklaration, zur Verwendung von Rechnungen und zur Verwaltung des Cashflows über Konten usw. ist auch eine Form des positiven Drucks auf Unternehmen, ihre Managementkapazitäten zu verbessern, ihre Abläufe zu professionalisieren und sich in formelle Unternehmen zu verwandeln. Von dort aus können sie auf Kapital zugreifen, an großen Lieferketten teilnehmen und sich nachhaltiger entwickeln.

Fünftens: Schaffen Sie eine Grundlage für eine private Wirtschaftspolitik auf der Grundlage realer Daten. Durch die Umstellung auf einen Steuerberechnungsmechanismus auf Basis tatsächlicher Einkommenserklärungen und elektronischer Rechnungen erhält die Steuerbehörde ein klares, umfassendes, genaues und transparentes Bild der Geschäftstätigkeit dieses Sektors. Auf dieser Grundlage verfügt der Staat über eine ausreichende Grundlage, um Maßnahmen zur substanziellen Unterstützung und Entwicklung der Privatwirtschaft zu entwickeln, anstatt sich nur auf Schätzungen, Gefühle oder Modelle ohne Eingangsdaten zu verlassen.

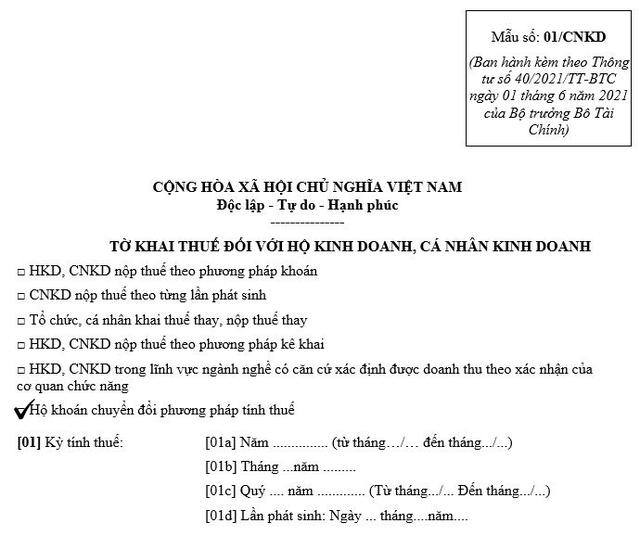

Bei der Umstellung auf die Erklärungsmethode nimmt der Vertragshaushalt Anpassungen und Ergänzungen an der Steuererklärung vor.

Gemäß den Bestimmungen in Klausel 4, Artikel 3; Punkt b, Klausel 3, Abschnitt b6, Punkt b, Klausel 4, Artikel 13 des Rundschreibens Nr. 40/2021/TT-BTC des Finanzministeriums vom 1. Juni 2021 dürfen Geschäftshaushalte, die derzeit Steuern nach der Pauschalmethode zahlen (Pauschalhaushalte), auf die Erklärungsmethode umsteigen.

Dementsprechend nimmt der Vertragshaushalt beim Wechsel zur Erklärungsmethode Anpassungen und Ergänzungen an der Pauschalsteuererklärung gemäß Formular 01/CNKD vor, das mit Rundschreiben 40/2021/TT-BTC des Finanzministeriums herausgegeben wurde.

Der Gewerbehaushalt muss in der Erklärung den Punkt „Haushalt zur Änderung der Steuerberechnungsmethode“ auswählen, damit die Steuerbehörde auf dieser Grundlage den Steuersatz für den Umstellungszeitraum anpassen kann. Die Frist für die Einreichung der angepassten Erklärung endet spätestens am 10. Tag ab dem Datum, an dem der Gewerbehaushalt mit der Änderung der Steuerberechnungsmethode beginnt.

Haushalte erklären und implementieren das Rechnungslegungssystem gemäß den Anweisungen im Rundschreiben Nr. 88/2021/TT-BTC vom 11. Oktober 2021 des Finanzministeriums. Die Einhaltung der Vorschriften hilft Geschäftshaushalten, ihre Produktions- und Geschäftsaktivitäten proaktiver zu steuern und ihren Steuerpflichten gegenüber dem Staat nachzukommen.

Worauf sollten Gewerbetreibende bei der Steuererklärung achten?

Die Steuererklärung und -zahlung für Geschäftshaushalte, die ihre Steuern per Erklärungsmethode zahlen, erfolgt gemäß den Anweisungen in Artikel 11 des Rundschreibens Nr. 40/2021/TT-BTC, und zwar wie folgt:

(1) In Bezug auf die in Punkt 8.2 von Anhang I – Liste der mit dem Regierungserlass Nr. 126/2020/ND-CP vom 19. Oktober 2020 herausgegebenen Steuererklärungsdokumente – genannten Steuererklärungsdokumente, einschließlich:

- Steuererklärungsformular Nr. 01/CNKD gemäß Rundschreiben 40/2021/TT-BTC

- Anlage: Auflistung der Geschäftstätigkeiten im Zeitraum von Gewerbetreibenden Haushalten und Gewerbetreibenden Einzelpersonen gemäß Formular Nr. 01-2/BK-HDKD gemäß Rundschreiben 40/2021/TT-BTC (sofern eine Grundlage zur Ermittlung der Einnahmen gemäß Bestätigung der zuständigen Behörden vorliegt, ist diese Anlage nicht vorzulegen)

(2) Hinsichtlich der Form der Abgabe der Steuererklärung

- Elektronisches Steuerportal unter https://thuedientu.gdt.gov.vn „INDIVIDUAL“-Subsystem

- Nationales öffentliches Dienstleistungsportal unter https://dichvucong.gov.vn

- Falls eine elektronische Einreichung nicht möglich ist: Einreichung direkt bei der Zentralstelle oder per Post.

(3) Was den Ort betrifft, an dem die Steuererklärungsunterlagen einzureichen sind, so ist dies gemäß den Bestimmungen von Artikel 45 Absatz 1 des Steuerverwaltungsgesetzes das Steuerteam, das den Ort, an dem Geschäftshaushalte und Einzelpersonen ihre Produktions- und Geschäftstätigkeiten ausüben, direkt verwaltet.

(4) Hinsichtlich der Frist für die Abgabe der Steuererklärungen gelten gemäß den Bestimmungen in Artikel 44 Absatz 1 des Steuerverwaltungsgesetzes folgende Bestimmungen:

- Bei monatlicher Erklärung: spätestens am 20. Tag des Monats, der auf den Monat folgt, in dem die Steuerpflicht entsteht.

- Bei vierteljährlicher Erklärung: spätestens am letzten Tag des ersten Monats des nächsten Quartals, das auf das Quartal folgt, in dem die Steuerschuld entsteht.

(5) Hinsichtlich der Steuerzahlungsfrist gelten gemäß Absatz 1, Artikel 55 des Steuerverwaltungsgesetzes folgende Bestimmungen:

- Spätestens am letzten Tag der Abgabefrist für die Steuererklärung.

- Bei einer ergänzenden Steuererklärung ist die Steuerzahlungsfrist die Frist zur Einreichung der Steuererklärung des Steuerzeitraums, die Fehler oder Auslassungen enthält.

(6) Bezüglich der Steuerzahlungsmethode:

- eTax Mobile-Anwendung.

- Elektronisches Steuerportal unter https://thuedientu.gdt.gov.vn „INDIVIDUAL“-Subsystem

- Nationales öffentliches Dienstleistungsportal unter https://dichvucong.gov.vn

(7) Steuererklärungspflicht bei vorübergehender Betriebseinstellung:

- Benachrichtigen Sie die Steuerbehörde gemäß Artikel 91 des Dekrets Nr. 01/2021/ND-CP, Artikel 4 des Dekrets Nr. 126/2020/ND-CP, Artikel 12 des Rundschreibens Nr. 86/2024/TT-BTC

- Steuererklärungen sind nicht erforderlich, außer in Fällen, in denen Geschäftshaushalte und Einzelunternehmen ihren Betrieb vorübergehend einstellen oder einen ganzen Monat lang keine Geschäfte tätigen, wenn sie ihre Steuern monatlich erklären, oder in denen sie ihren Betrieb vorübergehend einstellen oder ein ganzes Quartal lang keine Geschäfte tätigen, wenn sie ihre Steuern vierteljährlich erklären.

Am 20. März 2025 erließ die Regierung das Dekret Nr. 70/2025/ND-CP zur Änderung und Ergänzung des Dekrets Nr. 123/2020/ND-CP zur Regelung von Rechnungen und Dokumenten mit der Regelung, dass Gewerbetreibende, die Steuern nach der Pauschalmethode zahlen und einen Umsatz von 1 Milliarde VND/Jahr oder mehr erzielen, ab dem 1. Juni 2025 elektronische Rechnungen verwenden müssen, die mit Registrierkassen verbunden sind.

Das Dekret Nr. 70/2025/ND-CP ist ein wichtiger Schritt nach vorn, um Unternehmen dabei zu helfen, ihre Denkweise zu ändern, Technologien anzuwenden, um die Arbeit effektiver zu verwalten und Prozesse und Gewinne zu optimieren.

Dies gilt auch als ein erster Schritt zur Abschaffung der Pauschalsteuer, sodass Haushalte und Geschäftsleute gemäß der Resolution Nr. 198/2025/QH15 der Nationalversammlung über eine Reihe besonderer Mechanismen und Richtlinien für die private Wirtschaftsentwicklung ab dem 1. Januar 2026 auf Steuererklärungsmethoden umsteigen können.

Quelle: https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

Kommentar (0)