Mineralien wie Nickel, Kupfer und Lithium stehen für Regierungen oft ganz oben auf der Liste der kritischen Mineralien. Diese Mineralien werden auch für saubere Technologien wie Batterien für Elektroautos, Solarenergie oder Windkraft benötigt.

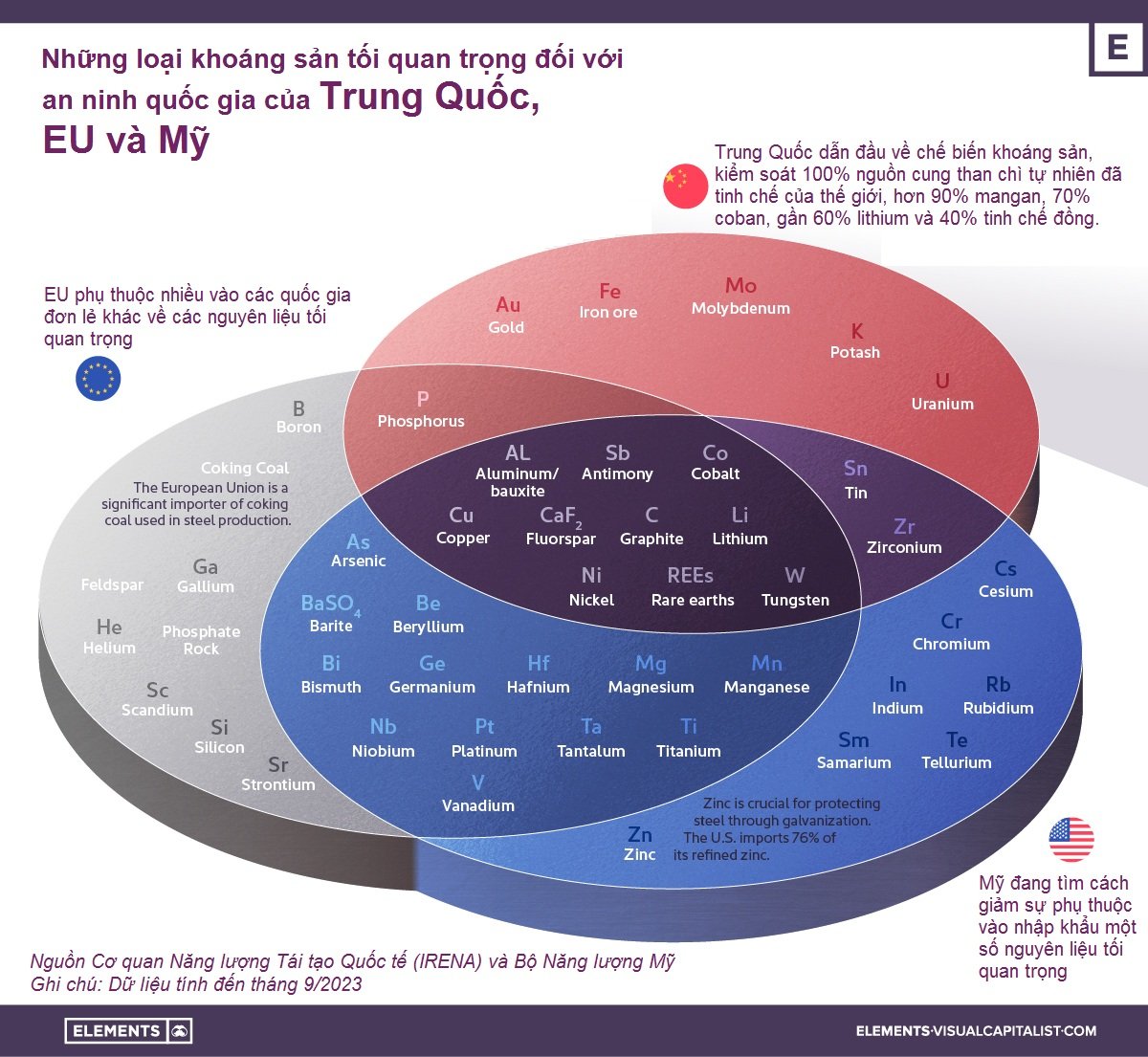

Mithilfe von Daten der Internationalen Agentur für Erneuerbare Energien (IRENA) und des US-Energieministeriums haben der Autor Bruno Venditti und der Grafikdesigner Zach Aboulazm von Visual Capitalist eine Infografik erstellt, die visualisiert, welche Mineralien die beiden Supermächte der Welt , die USA und China, sowie die Europäische Union (EU) benötigen.

Es gibt keine allgemein akzeptierte Definition dafür, was ein kritisches Mineral ist, aber Regierungen können sie auf Grundlage industrieller Anforderungen und strategischer Einschätzungen der Versorgungsrisiken klassifizieren.

Lithium ist heute ein gängiger Bestandteil der meisten Batterien für Elektrofahrzeuge. Foto: Laserax

Auch die Liste der kritischen Mineralien ändert sich ständig. So enthielt die erste EU-Liste aus dem Jahr 2011 lediglich 14 Rohstoffe. Unterdessen werden in der Liste von 2023 34 Rohstoffe als kritisch für den 27 Nationen umfassenden Block aufgeführt.

Eines ist den Ländern jedoch gemeinsam: die Sorge, dass ein Mangel an Mineralien die Energiewende verlangsamen könnte. Da sich die meisten Länder zur Reduzierung ihrer Treibhausgasemissionen verpflichtet haben, wird sich die Gesamtnachfrage nach Mineralien für saubere Energietechnologien bis 2040 voraussichtlich verdoppeln.

Angst der USA und der EU vor Abhängigkeit

Die Grafik von Visual Capitalist zeigt, dass sich die Nachfrage der USA, der EU und Chinas nach kritischen Rohstoffen in zehn Kategorien überschneidet, darunter Kobalt, Lithium, Graphit und Seltene Erden.

Obwohl die meisten dieser Materialien auch auf den US-amerikanischen und chinesischen Listen zu finden sind, ist die europäische Liste die einzige, die Phosphatgestein enthält. Die Region verfügt nur über begrenzte Phosphatressourcen (sie werden nur in Finnland produziert) und ist weitgehend auf die Einfuhr der für die Düngemittelproduktion benötigten Rohstoffe angewiesen.

Auch Kokskohle steht nur auf der EU-Liste. Dieser Rohstoff wird bei der Herstellung von Gusseisen und Stahl verwendet. Die Kokskohleproduktion wird derzeit von China (58 %) dominiert, gefolgt von Australien (17 %), Russland (7 %) und den USA (7 %).

Darüber hinaus ist die EU bei wichtigen Rohstoffen wie Magnesium (China, 97 %), Lithium (Chile, 97 %), Iridium (Südafrika, 93 %) und Niob (Brasilien, 92 %) stark von einzelnen anderen Ländern abhängig. Diese Abhängigkeiten machen Lieferketten anfällig.

Grafik: Visual Capitalist

Im März verabschiedete die Europäische Kommission den Critical Raw Materials Act (CRMA) – ein neues Gesetz, das die Abhängigkeit der Union bei der Beschaffung als kritisch eingestufter Rohstoffe von Drittstaaten verringern soll.

Ziel der CRMA ist es sicherzustellen, dass kein Drittland mehr als 65 % des jährlichen Rohstoffbedarfs der EU deckt. Darüber hinaus soll der Block bis 2030 10 % seines jährlichen Rohstoffverbrauchs abbauen, 40 % verarbeiten und 15 % recyceln.

Auch auf der anderen Seite des Atlantiks versuchen die USA, ihre Importabhängigkeit zu verringern. Heute ist die weltweit größte Volkswirtschaft bei Mangan und Graphit zu 100 % und bei Kobalt zu 76 % von Importen abhängig.

Nachdem die USA jahrzehntelang Rohstoffe aus anderen Ländern bezogen haben, ist ihre lokale Rohstoffproduktion mittlerweile äußerst eingeschränkt. Beispielsweise gibt es im Land nur eine (große) aktive Nickelmine, die Eagle Mine in Michigan. Ebenso verfügt das Land nur über eine Lithiumquelle in Nevada, die Silver Peak Mine.

Chinesische Dominanz

China, die zweitgrößte Volkswirtschaft der Welt, ist heute der größte Produzent der meisten Mineralien, die für die „Grüne Revolution“ von entscheidender Bedeutung sind.

Der asiatische Riese ist führend in der Mineralverarbeitung und kontrolliert 100 % der weltweiten Vorräte an raffiniertem Naturgraphit, mehr als 90 % des Mangans und verarbeitet etwa 35 % des weltweiten Nickels, 60 % des Lithiums und 70 % des Kobalts.

Auch bei der Produktion Seltener Erden dominiert das Land. Der Bergbau ist nur der erste Schritt. Seltene Erden müssen in einem komplexen, hochspezialisierten, mehrstufigen Prozess von ihren Oxiden getrennt, raffiniert und zu Legierungen geschmiedet werden, bevor sie als Komponenten in Hightech-Geräten wie Smartphones und Computern verwendet werden können.

Ein Bergbaustandort für Seltenerdmetalle in Baotou, Autonome Region Innere Mongolei. Foto: Caixin Global

China hat sich durch eine koordinierte, langfristige Industriestrategie, die durch staatliche Subventionen unterstützt wird, bei jedem Schritt dieses Prozesses eine kontrollierende Position gesichert.

„Kurzfristig wird China immer noch der Hauptakteur sein“, sagte Edoardo Righetti, Forscher beim Brüsseler Thinktank CEPS. „Man kann den Wettbewerbsvorteil, den sie in den letzten 30 Jahren aufgebaut haben, nicht in nur fünf Jahren zerstören.“

Insbesondere Gold steht auf Chinas Liste. Obwohl Gold in geringerem Umfang in der Technologie verwendet wird, versucht Peking aus wirtschaftlichen und geopolitischen Gründen, mehr Gold zu kaufen, vor allem um seine Devisenreserven zu diversifizieren, die stark vom US-Dollar abhängig sind.

Analysten schätzen, dass China in den letzten Jahren die Rekordmenge von 400 Tonnen Gold gekauft hat.

Auch China betrachtet Uran als kritisches Mineral. Die chinesische Regierung hat erklärt, sie wolle bei der Kapazität ihrer Kernkraftwerke und bei der Produktion des Brennstoffs für diese Anlagen autark werden. Nach Angaben der World Nuclear Association will China ein Drittel seines Urans im Inland produzieren .

Minh Duc (laut Ölpreis, Euronews, Financial Times)

[Anzeige_2]

Quelle

![[Foto] Generalsekretär To Lam besucht Ausstellung über Erfolge in der privaten Wirtschaftsentwicklung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

![[Foto] Bereit für die Top-Wettbewerbe des vietnamesischen Tischtennis](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Foto] Nationale Konferenz zur Verbreitung und Umsetzung der Resolution Nr. 66-NQ/TW und der Resolution Nr. 68-NQ/TW des Politbüros](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

Kommentar (0)