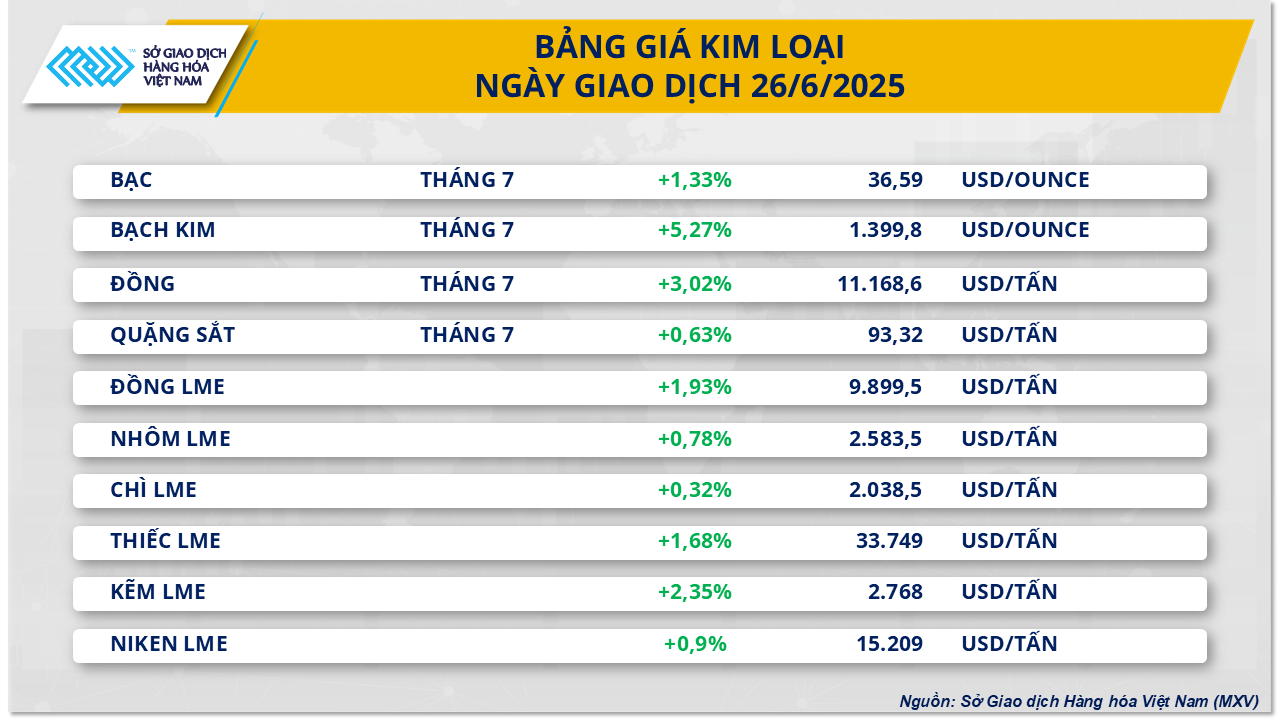

Am Metallmarkt verzeichnete der Metallmarkt zum Ende der gestrigen Handelssitzung auf breiter Front einen Aufwärtstrend. Der Silberpreis stieg weiter um 1,33 % auf 36,59 USD/Unze, während sich auch die Eisenerzpreise um 0,63 % auf 93,32 USD/Tonne erholten.

Der US-Dollarindex fiel im gestrigen Handel weiter auf 97,15 Punkte und verzeichnete damit den fünften Rückgang in Folge. Die Abwertung des Greenbacks hat in US-Dollar notierte Metalle für internationale Investoren attraktiver gemacht und damit einen starken Kaufdruck auf dem Edelmetallmarkt ausgelöst.

Die Sorge um Trumps Zölle ist bei Anlegern wieder hoch, da das 90-tägige Moratorium für gegenseitige Zölle am 9. Juli ausläuft. In einem am 25. Juni veröffentlichten Bericht warnte JPMorgan Chase, dass Zölle das US- Wirtschaftswachstum bremsen und die Inflation beschleunigen würden, was zu einem Rezessionsrisiko von 40 % führen würde. Der Dollar schwächte sich zudem aufgrund wachsender Erwartungen ab, dass die Federal Reserve die Zinsen in diesem Jahr weiter senken wird.

Die Silberpreise werden zudem durch ein anhaltendes Defizit gestützt. Schätzungen zufolge wird der Silbermarkt in diesem Jahr ein Defizit von 117,6 Millionen Unzen aufweisen. Die Silberknappheit lässt sich nach der Ankündigung Mexikos, des weltgrößten Silberproduzenten, keine neuen Bergbaulizenzen mehr zu vergeben, immer schwieriger beheben. Gleichzeitig überprüft die Regierung alle bestehenden Lizenzen für Umweltverträglichkeitsprüfungen, was zu Einschränkungen der Bergbauaktivitäten in vielen bestehenden Minen führen könnte. Laut dem World Silver Institute wird Mexiko im Jahr 2024 185,7 Millionen Unzen Silber produzieren, was 23 % der weltweiten Bergbauproduktion entspricht.

Während das Angebot weiter knapp wird, steigt die Nachfrage nach Silber aus dem Elektro- und Elektroniksektor weiter an, was das Ungleichgewicht zwischen Angebot und Nachfrage auf dem Markt fortsetzt. Die Nachfrage aus diesem Sektor dürfte in diesem Jahr um 1 % auf 465,6 Millionen Unzen steigen, nach einem Anstieg von 4 % im Vorjahr. Grund hierfür sind der Ausbau der Automobilproduktion, Investitionen in das Stromnetz und die Unterhaltungselektronik.

Auf dem Markt für Basismetalle stützten die Eisenerzpreise die Sorgen über Störungen der Stahlversorgungskette in Südchina. Die Provinzen Guangdong und Guangxi, die rund 9 % der Rohstahlproduktion des Landes ausmachen, sind derzeit von anhaltenden Regenfällen betroffen, die die Produktion in den Stahlwerken zu beeinträchtigen drohen. Der Anstieg der Eisenerzpreise dürfte jedoch nicht anhalten, da das Marktbild insgesamt weiterhin pessimistisch bleibt.

Tatsächlich steht die Nachfrage nach Eisenerz weiterhin unter Druck, unter anderem durch Pekings anhaltende Pläne zur Umstrukturierung seiner Stahlindustrie durch Produktionskürzungen, die Anfang Mai in einem Bericht der chinesischen Regierung bekräftigt wurden. Es wird vielfach spekuliert, dass Peking in diesem Jahr bis zu 50 Millionen Tonnen Rohstahl einsparen könnte, was fast 5 % der jährlichen Produktion des Landes entspricht. Vor diesem Hintergrund ist eine deutliche Erholung des Verbrauchs von Rohstoffen wie Eisenerz unwahrscheinlich.

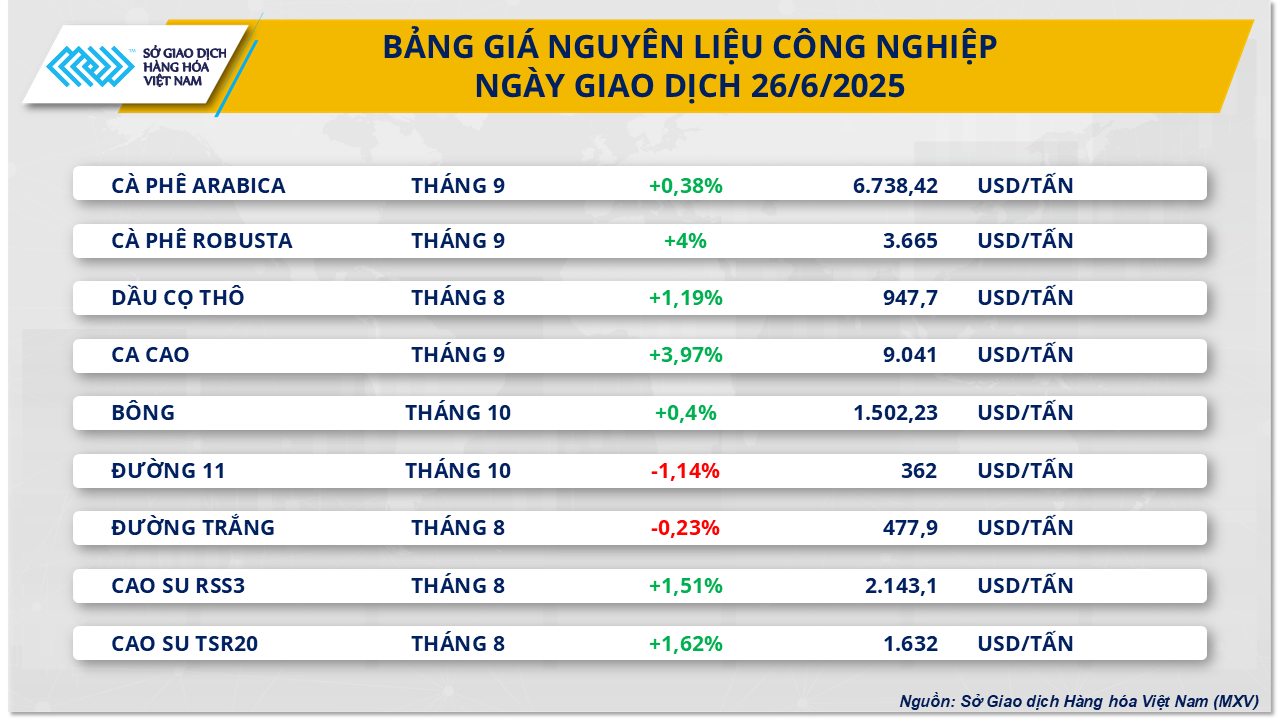

Auch der Markt für Industrierohstoffe verzeichnete laut MXV in der gestrigen Sitzung eine positive Kaufkraft. Insbesondere zwei Zuckerprodukte derselben Gruppe schwächelten aufgrund des Überangebots an Angebot und Nachfrage. Der Preis für Zucker 11 sank in neun der letzten elf Handelstage und notiert aktuell bei 362 USD/Tonne, was einem Rückgang von rund 1,1 % entspricht. Auch der Weißzuckerkontrakt gab leicht um 0,23 % auf 478 USD/Tonne nach.

Der weltweite Zuckerüberschuss hat die Zuckerpreise in den letzten drei Monaten weiterhin belastet. Laut der jüngsten Prognose des US-Landwirtschaftsministeriums (USDA) dürfte die weltweite Zuckerproduktion im Erntejahr 2025/26 im Vergleich zur Vorsaison um 4,7 % auf 189,3 Millionen Tonnen steigen. Der weltweite Überschuss wird auf rund 41,2 Millionen Tonnen geschätzt, ein Plus von 7,5 % gegenüber dem Vorjahr.

In Brasilien läuft die Zuckerrohrernte auf Hochtouren. Die Zuckerrohrmühlen in der Region Zentral-Süd verarbeiteten in der zweiten Maihälfte 47,84 Millionen Tonnen Zuckerrohr, 5,5 % mehr als im gleichen Zeitraum des Erntejahres 2024/25. Der Markt ist zudem von einem harten Wettbewerb zwischen der Zucker- und der Ethanolproduktion geprägt, da sich der Preisunterschied zwischen beiden Produkten verringert. Einige Zuckerrohrmühlen in der Region Zentral-Süd haben die Umstellung auf Ethanolproduktion priorisiert. Die Attraktivität von Ethanol dürfte nach der Ankündigung Brasiliens, das E30-Programm umzusetzen, das den Ethanol-Beimischungsanteil im Benzin auf 30 % erhöht und damit den inländischen Ethanolverbrauch ankurbelt, deutlich zunehmen.

In den USA spiegelten sich die Bedenken hinsichtlich der Zuckernachfrage im Juni-Marktbericht des US-Landwirtschaftsministeriums (USDA) für Süßstoffe (SMD) wider. Dieser zeigte, dass die Zuckerlieferungen für den Konsum im April im Vergleich zum Vorjahr um 6 % zurückgingen, nach einem leichten Anstieg von 1,8 % im März. Die gesamten Zuckerlieferungen von Oktober bis April gingen im Vergleich zum Vorjahr um 3,1 % zurück. Die SMD-Zahlen deuten auch darauf hin, dass das USDA seine Prognose für die WASDE-Lieferungen für das Gesamtjahr wahrscheinlich weiter senken wird, nachdem es in den letzten zwei Monaten 115.000 Short Tons gekürzt hatte.

Quelle: https://baodaknong.vn/thi-truong-hang-hoa-27-6-sac-xanh-quay-lai-chiem-ap-dao-tren-thi-truong-256990.html

Kommentar (0)